2025年,越南乳制品行业总收入达到133042万亿越南盾,比2024年增长约1%,保持较大规模。

224 月2026

最新消息及报道 / 越南简报

评论: 没有评论.

随着越南政府颁布第309/QD-TTg号决定《2030年前越南乳业发展战略及2045年展望》,越南乳业正迈入新的发展阶段。尽管市场规模已相当可观,加工能力也日益现代化,众多大型企业活跃于该领域,但该行业仍面临一个核心瓶颈:国内鲜奶供应未能跟上加工需求。因此,新战略的目标不仅在于扩大行业规模,还在于完善价值链,提高原材料自给率,并加强行业内部的联系。

越南乳制品行业概况

2025年,越南乳业在全球和国内经济波动的大环境下运营,受到全球奶价下行周期、贸易摩擦、气候变化以及消费需求缓慢复苏等因素的影响。尽管如此,据越南乳业协会(VDA)预测,预计到 2025 年,该行业的总收入将达到 133,042 万亿越南盾,比 2024 年增长约 1%。同年,鲜奶产量预计约为16.7亿升,奶粉产量约为15.4万吨。这些数据表明,越南乳业保持了较大的规模和一定的稳定性。[1].

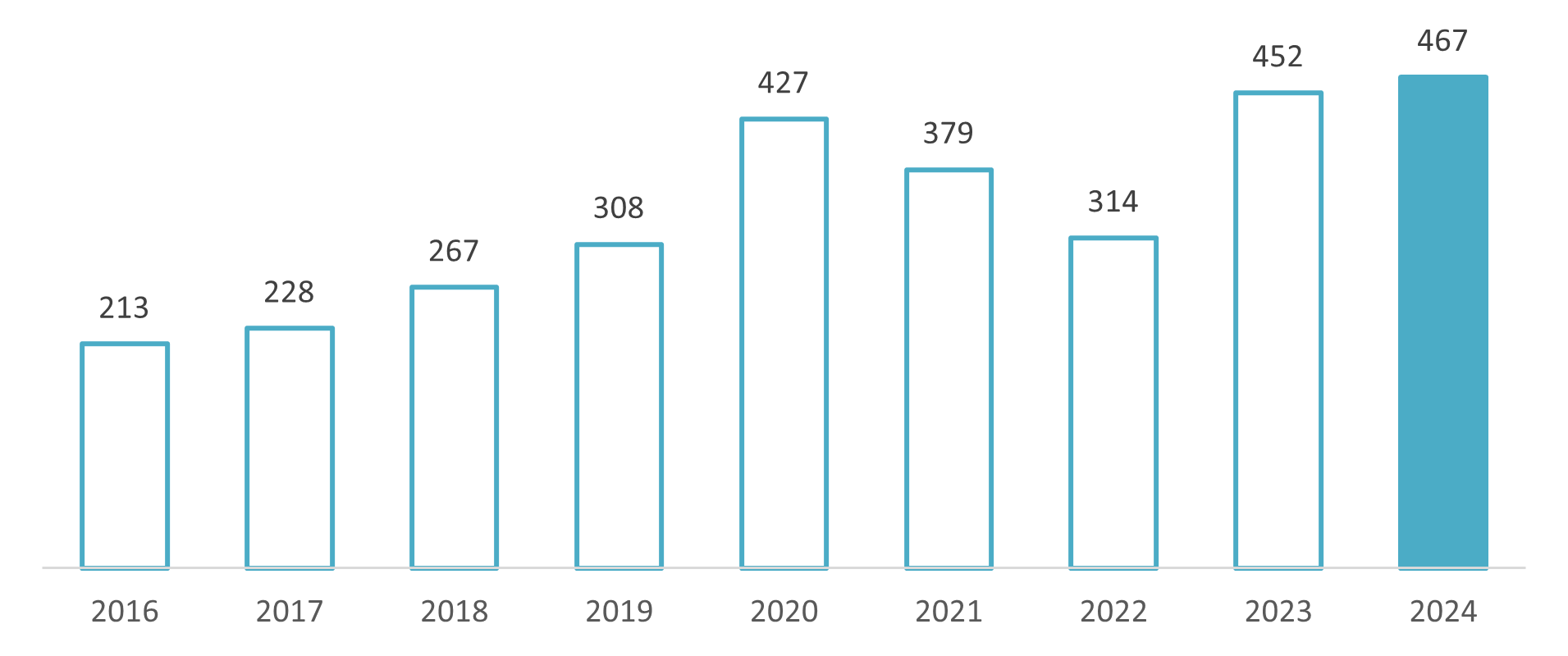

2016-2024年越南牛奶及乳制品加工企业数量

单位:公司

数据来源:B&Company 企业数据库

除了收入和产量规模的增长,过去十年间,越南从事牛奶和乳制品加工的企业数量也显著增加。从2016年的213家,到2024年,这一数字翻了一番多,达到467家,反映出该行业对生产商的吸引力日益增强。尽管2021年至2022年略有下滑,但从2023年开始的强劲复苏表明,越南乳制品市场尽管竞争激烈,但仍保持稳定。

从市场结构来看,越南乳制品行业目前由一批大型国内和跨国公司主导,每家公司在从液态奶和鲜奶到奶粉和特殊营养品等各个细分市场都拥有不同的优势。

表格:越南乳制品行业的主要参与者

| 不。 | 公司 | 原产地 | 品牌 | 主要产品 |

| 1 | 越南牛奶 | 越南 | Vinamilk、Green Farm、Ong Tho、Probi、Susu、Optimum Gold | 液态奶、酸奶、炼乳、奶粉 |

| 2 | TH 真牛奶 / TH 集团 | 越南 | 真正的牛奶,真正的酸奶,真正的TOPKID | 鲜牛奶、酸奶、优质/有机乳制品 |

| 3 | 荷兰皇家菲仕兰坎皮纳越南公司 | 荷兰 | 荷兰女士、Friso、Fristi、Yomost | 液态奶、婴儿配方奶粉、饮用型酸奶、炼乳 |

| 4 | 营养食品 | 越南 | NutiMilk、GrowPLUS+、Nuvi 增高 | 奶粉、儿童营养、成人特殊营养 |

| 5 | LOF / IDP | 越南 | Kun, LOF, Malto, LOF Ba Vì | 饮用酸奶、水果牛奶、营养饮料、市售液态奶 |

| 6 | 木州牛奶 | 越南 | 木州牛奶,木州乳品厂 | 鲜牛奶、酸奶、新鲜乳制品 |

| 7 | 雀巢越南 | 瑞士 | NAN,Lactogen Gold | 婴儿配方奶粉,儿童营养 |

| 8 | 雅培越南 | 美国 | 雅培、小安素、安素、成长、格力克 | 婴儿配方奶粉、医用营养品、成人营养品 |

| 9 | 恒天然 | 新西兰 | 安琳,安姆,安克 | 成人营养、母婴营养、乳制品成分 |

| 10 | 美赞臣营养品越南 | 美国 | 恩法 | 婴儿配方奶粉,幼儿营养 |

B&Company 的合成

相关文章

登录 / 注册

无需账户继续

登录 / 注册

订阅新闻通讯