越南医药零售业发展迅速,随着人们对健康的关注度不断提高以及医疗支出不断增加,医药零售业的发展潜力巨大。除了传统的私人药店外,连锁药店的数量和影响力也在不断扩大,通过提供更广泛的产品和便捷的附加服务,逐渐影响着消费者的行为。

越南概况 制药 零售市场

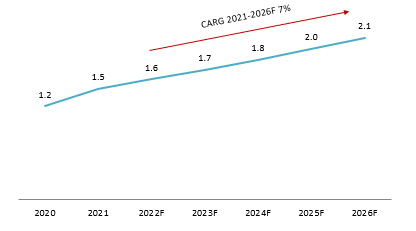

预计到 2026 年,人均药品支出将从 2021 年的 150 万越南盾大幅增加至 210 万越南盾,年均复合增长率为 7%。然而,这一数字仍远低于全球平均水平。越南人口众多,经济快速增长,未来发展潜力巨大。预计越南南部地区将成为该国最大的市场。

Pharmaceutical expenditure per capita in Vietnam

(单位:MVND)

来源: 世界卫生组织和惠誉解决方案

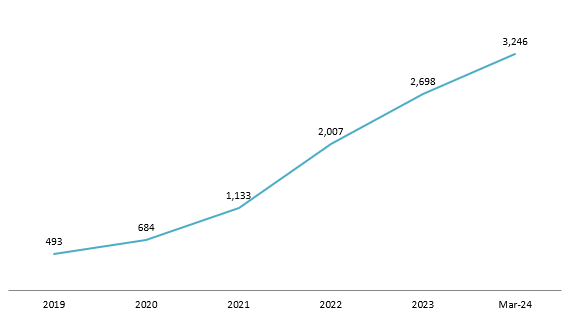

截至 2024 年 3 月,全国连锁药店数量达到 3,246 家,这主要得益于近 600 家 FPT Long Chau 门店在全国范围内的扩张。与 2019 年相比,连锁药店数量增加了约六倍。在经营地点方面,零售店主要集中在胡志明市和河内,门店数量占绝大多数。此外,大型连锁店倾向于将门店数量扩展到其他省份,以覆盖整个越南。

The rise of the pharmaceutical retail chain in Vietnam until March 2024 (单位:家)

来源:Q&Me 和 B&Company 编译

越南医药零售市场的主要参与者

医药零售连锁市场由3个本土品牌主导,包括FPT Long Chau(1,614家门店)、Pharmacity(899家门店)和An Khang Pharmacy(526家门店)。总体而言,本土品牌以7个品牌在近期市场占据主导地位,其余则是一家日本连锁店(Matsumoto Kiyoshi)和一家新加坡连锁店(Guardian)。

| 姓名 | 胡志明市 | 河内 | 其他的 | 全部的 |

| FPT龙洲 | 280 | 180 | 1,154 | 1,614 |

| 药房 | 396 | 106 | 397 | 899 |

| 安康药房 | 149 | 27 | 350 | 526 |

| 监护人 | 83 | 13 | 8 | 104 |

| 医疗保险 | 10 | 0 | 59 | 69 |

| 法诺药房 | 12 | 0 | 3 | 15 |

| Matsumoto Kiyoshi | 6 | 2 | 0 | 8 |

| ECO 制药 | 7 | 0 | 0 | 7 |

| 近江制药 | 0 | 4 | 0 | 4 |

| 全部的 | 943 | 332 | 1,971 | 3,246 |

来源:Q&Me 和 B&Company 编译

然而,所提供的产品类型有所不同。越南零售连锁店销售的产品种类繁多,包括药品(非处方药和处方药)、补品、化妆品和家用医疗设备,而外国零售连锁店则以提供种类繁多的补品和化妆品而闻名。

Matsumoto Kiyoshi

来源: 越南经济

松本清是日本一家领先的药品和化妆品零售连锁店,1932 年在千叶以松本药丰 (Matsumoto Yakuho) 的名义成立。在越南,松本清与莲花食品集团 (Hoa Sen 食品加工股份公司) 签署了合资协议,成立了松本清越南公司,并于 2020 年开业。松本清专注于分销源自日本的美容护理产品和补品。松本清分销的一些知名品牌包括 Argelan、Recipeo、The Retinotime 和 Spirulina。所有商店都位于大型购物中心。在销售方式方面,松本清既提供店内销售,也通过电子商务平台 Shopee 和 Lazada 提供在线销售。

Omi Pharma (Ominext Group)

来源: Omi Pharma 的网站

Omi Pharma 是 Ominext Group 旗下企业,Ominext Group 是一家越南科技公司,专门为日本市场提供医疗保健和医疗信息服务。该公司拥有 15 年的医疗保健经验和深厚的专业知识,为日本等要求苛刻的市场提供服务,并于 2019 年推出了日式风格的连锁药店。Omi Pharma 经销来自日本的产品,包括功能性食品、保健食品、婴儿用品等,品牌包括 DHS、Unicharm、Hatomugi、Tanaphar、Elaphe、Yao City、PH Japan、DEVE、PHARMAACT、SELECT、KOSÉ、Pigeon。该公司将每家药店都打造成一个迷你医疗站,风格类似便利店,提供各种产品和服务,如健康测量工具、健康检查、预防性健康信息和咨询。在门店位置方面,Omi Pharma 在河内拥有 4 家门店,其中 3 家位于购物中心。在销售方式方面,Omi Pharma 既提供直接购买,也提供通过其网站或 OmiCare 应用程序进行在线购物。

医药零售连锁店的兴起导致消费者行为发生变化

大城市的消费者不愿意选择私人药店,而是倾向于选择连锁药店,因为连锁药店药品质量有保证,而且种类繁多。

此外,药品零售连锁店通过网站或社交网络服务(如Zalo)提供的客户服务为消费者在寻求咨询、处方或购买药品时提供了更大的便利。

网上购买是私人药店和药品零售连锁店的另一个有前景的差异点。虽然客户可能需要直接去私人药店,但通过药品零售连锁店,客户可以从网站或电子商务平台订购,甚至可以在网站上上传处方,以检查品牌是否有他们需要的药品。

越南私人药店示例

随着消费者对健康的关注度不断提高,消费者从被动的医疗转向主动的预防以保障健康。因此,消费者在购买药品时不仅寻求治疗疾病的药物,还主动寻找功能性食品和补充剂来增强和维持健康。

挑战 与越南药品零售连锁店合作

尽管医药零售连锁店数量不断增长,但越南医药零售市场仍然主要由私人药店或药柜主导,无论是在城市还是农村地区。根据一份报告 越南数据 (2022年),医药零售连锁店门店数量仅占6万多家民营药店的3-5%。

另一个挑战是由于门店数量的增加,医药零售连锁店之间的竞争。在市场压力下,一些品牌,如安康药房(MWG 旗下)计划在 2024 年关闭其连锁店内的约 200 家药店(专注于提高盈利能力和优化运营成本) (《领导者》,2023 年).

此外,外国企业的药品分销仍受到限制。根据第 34/2013/TT-BCT 号通函,外商投资制药公司可以进口药品,但无权在越南分销,但这些公司在越南生产的药品除外,这也适用于制药企业。这对在越南医药市场经营的外国公司构成了重大障碍,也解释了为什么越南的外国医药零售连锁店只分销化妆品和补品。

商业洞察

对于药品而言,确保质量控制和产品验证是零售商和消费者的主要关注点。众所周知,药品行业具有很高的客户忠诚度。一旦客户习惯从某个连锁药店购买药品,只要质量和服务良好,他们就会继续从该连锁药店购买药品。关键问题在于产品供应在品种、质量和数量方面是否可靠。

此外,越南医药零售市场目前竞争激烈,国内外参与者众多。在医药零售连锁店中,排名前三的都是越南企业。为了保持竞争力,零售商必须区分产品价值和服务。这不仅是产品的竞争,也是规模的较量。

商店数量和品牌认知度也在影响客户购买药品的决策方面发挥着重要作用。目前,对日本保健产品、膳食补充剂和药妆品的需求不断增长,这些产品在许多零售药店中随处可见。河内和胡志明市等大城市人口众多,消费能力强,因此具有巨大的发展机会。

鉴于竞争激烈且当地零售连锁店占据主导地位,日本公司应考虑与知名药店连锁店合作,进入越南药品零售市场。通过利用这些当地连锁店的广泛网络,日本公司可以有效地渗透市场并接触广泛的客户群。这一策略不仅可以提高市场占有率,还可以利用这些零售合作伙伴现有的客户忠诚度和分销渠道。

结论

总之,越南是一个前景光明的医药市场,医疗支出随着时间的推移不断增加。虽然大多数药店仍为私营,但连锁零售店网络正在发展壮大,并因其产品质量保证和卓越的客户服务而获得消费者的认可。对于有兴趣进入这个市场的日本公司来说,考虑与大型连锁药店合作将大有裨益。利用这些连锁店的广泛网络并增强服务产品(例如在线咨询和客户支持),可以帮助在这个竞争激烈的市场中建立消费者忠诚度。

| B&Company有限公司

自 2008 年以来,日本第一家专门从事越南市场研究的公司。我们提供广泛的服务,包括行业报告、行业访谈、消费者调查、商业配对。此外,我们最近还开发了一个包含越南 900,000 多家公司的数据库,可用于搜索合作伙伴和分析市场。 如果您有任何疑问,请随时与我们联系。 信息@b-company.jp + (84) 28 3910 3913 |

阅读其他文章

")