Thị trường thực phẩm hữu cơ Việt Nam đang bước vào giai đoạn phát triển rõ nét hơn vào năm 2025 và tăng trưởng hai con số trong thập kỷ tới.

29/10/2025

Tin tức & Báo cáo mới nhất / Vietnam Briefing

Bình luận: Không có bình luận.

Thị trường thực phẩm hữu cơ Việt Nam đang bước vào giai đoạn phát triển rõ nét hơn vào năm 2025, khi nhu cầu “ăn sạch - sống xanh” ngày càng lan rộng và các kênh bán lẻ hiện đại mở rộng phạm vi phủ sóng. Cùng với đó, khung chứng nhận trong nước tiệm cận chuẩn mực quốc tế đã thúc đẩy việc chuẩn hóa chuỗi cung ứng từ vùng nguyên liệu đến truy xuất nguồn gốc. Sự tham gia ngày càng tích cực của các nhà sản xuất trong nước, các nhà bán lẻ nhãn hàng riêng và các đối tác quốc tế tạo ra không gian đầu tư tiềm năng cho giai đoạn tới.

Tổng quan thị trường hữu cơ Việt Nam

Thị trường thực phẩm hữu cơ Việt Nam hiện đang trên đà tăng trưởng hai chữ số trong thập kỷ tới, nhờ nhu cầu “ăn sạch - sống xanh”, đô thị hóa và nâng cao tiêu chuẩn quản lý nông nghiệp. Một số ước tính được công bố gần đây đặt mục tiêu năm 2024 đạt quy mô hơn 1 tỷ USD và dự báo sẽ tăng mạnh đến đầu những năm 2030, khi đó quy mô thị trường có thể đạt 2,68 tỷ USD vào năm 2033 với tốc độ tăng trưởng kép hàng năm (CAGR) là 11,2%.[1].

Trong lĩnh vực sữa, các doanh nghiệp Việt Nam đã chủ động theo đuổi các tiêu chuẩn quốc tế để củng cố niềm tin của người tiêu dùng vào nhãn hiệu “hữu cơ/sạch”. Một ví dụ điển hình là Vinamilk Green Farm và Vinamilk 100% Organic, đã được chứng nhận bởi Dự án Nhãn Sạch (CLP) và được công bố là những sản phẩm sữa đầu tiên trên thế giới đạt được tiêu chuẩn này.[2]Trong khi đó, các nhà bán lẻ Nhật Bản như AEON đã mở rộng “Tuần hàng Việt Nam” và các nhãn hiệu riêng Topvalu/Topvalu Organic tại Việt Nam và trên khắp các thị trường châu Á, qua đó tạo thêm điều kiện cho các sản phẩm hữu cơ được chứng nhận thâm nhập vào hệ thống đại siêu thị.[3].

Tiêu chuẩn quốc gia TCVN 11041 (2017) về nông nghiệp hữu cơ đặt ra các yêu cầu chung, góp phần chuẩn hóa chuỗi cung ứng từ nông trại đến bàn ăn. Theo cổng thông tin nông nghiệp của Chính phủ Hà Lan, đến cuối năm 2023, diện tích canh tác hữu cơ của Việt Nam đạt khoảng 74.540 ha, số lượng nhà sản xuất và chế biến tăng lên, đáp ứng nhu cầu thị trường trong nước và xuất khẩu.[4].

Từ ngày 16 đến 19 tháng 9 năm 2025, Việt Nam đã đăng cai tổ chức Đại hội Hữu cơ Châu Á tại Ninh Bình, do IFOAM-Organics Asia và VOAA đồng tổ chức, quy tụ các nhà hoạch định chính sách, chuyên gia và doanh nghiệp trong khu vực. Sự kiện này đóng vai trò là chất xúc tác cho việc kết nối cung-cầu, phổ biến các phương pháp canh tác hữu cơ và nâng cao vị thế của các sản phẩm hữu cơ Việt Nam trên thị trường khu vực.[5].

8th Organic Asia Congress, Ninh Binh

Nguồn: Tạp chí Nông nghiệp Hữu cơ Việt Nam

Hành vi của người tiêu dùng đối với thực phẩm hữu cơ

Về mức độ ưa chuộng thực phẩm hữu cơ tại Việt Nam, theo khảo sát của Statista năm 2023, rau củ quả hữu cơ chiếm ưu thế với 80%. Bên cạnh đó, các mặt hàng như ngũ cốc, sữa, trứng và gia cầm cũng ghi nhận mức mua tương đối cao (khoảng 48–49%), cho thấy nhu cầu ổn định đối với các mặt hàng thiết yếu trong chế độ ăn uống hàng ngày.

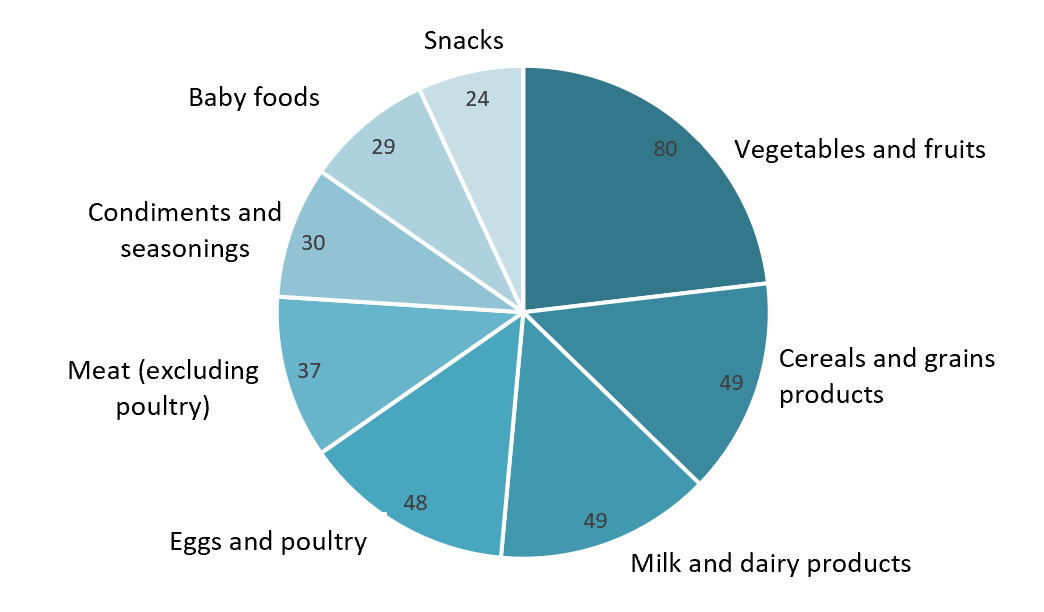

Organic food groups favored by Vietnamese consumers in 2023

Đơn vị: %, N= 4.649 người trả lời

Nguồn: Thống kê

Ngoài ra, hệ thống bán lẻ thực phẩm của Việt Nam tiếp tục mở rộng, đóng vai trò là một ngành hàng hữu cơ để tham gia vào tiêu dùng hàng ngày. Báo cáo của USDA (2024) ghi nhận rằng kênh bán lẻ hiện đại vẫn chiếm ưu thế, do nhu cầu tiện lợi của người tiêu dùng thúc đẩy sự phát triển của các cửa hàng tiện lợi và siêu thị mini, trong khi các sản phẩm hữu cơ ngày càng phổ biến tại các siêu thị.[6]Ngoài ra, thương mại điện tử cũng phát triển nhanh chóng, với việc các siêu thị ra mắt ứng dụng giao hàng riêng, trong khi một số nền tảng trực tuyến, chẳng hạn như TikTok Shop, thậm chí còn bán trái cây tươi qua livestream. Nhiều chuỗi bán lẻ lớn cũng đã thiết lập các kệ hàng riêng cho nông sản hữu cơ, do nhu cầu vẫn cao mặc dù giá cao hơn 25-351 tấn.[7].

Các công ty hàng đầu trên thị trường thực phẩm hữu cơ Việt Nam

Dưới đây là 10 công ty tiêu biểu trên thị trường thực phẩm hữu cơ Việt Nam. Danh sách này bao gồm các nhà sản xuất quy mô lớn, các nhãn hiệu riêng của nhà bán lẻ và các chuỗi cung ứng hữu cơ chuyên biệt - tất cả mang đến bức tranh toàn cảnh về bối cảnh nguồn cung hiện nay.

| KHÔNG | Tên | Quốc gia | Năm dòng sản phẩm hữu cơ bắt đầu | Các loại sản phẩm hữu cơ | Chứng nhận hữu cơ | Mức giá | Trang web |

| 1 | Hữu cơ | Vietnam | 2011 | Rau, ngũ cốc/hàng khô, gia vị, trứng, v.v. | EU/USDA (một số SKU), PGS | Cao | https://organica.vn |

| 2 | Vinamilk 100% Organic / Nông trại xanh | Vietnam

|

2017 | Sữa tươi, sữa bột, sữa chua | EU Organic (Control Union), CLP (Sản phẩm nhãn sạch) | Trung bình | https://www.vinamilk.com.vn |

| 3 | TH True MILK Hữu cơ | Vietnam

|

2017 | Sữa tươi, sữa chua, bơ | Hữu cơ EU | Trung bình | https://www.thtruemilk.vn |

| 4 | Vinamit Organic | Vietnam

|

2016 | Đồ ăn nhẹ trái cây sấy khô, gia vị, đồ uống | USDA, EU, JAS | Trung bình | https://vinamit.com.vn |

| 5 | Co.op Organic (Saigon Co.op) | Vietnam

|

2017 | Nhãn hiệu riêng: gạo, rau, hải sản, gia vị | EU/USDA (theo SKU) | Trung bình | https://www.saigonco-op.com.vn |

| 6 | Bác Tôm | Vietnam

|

2010 | Rau, thịt & cá, đặc sản vùng miền | PGS/nông nghiệp tự nhiên (một số được chứng nhận) | Trung bình | https://bactom.com |

| 7 | NÔNG TRẠI | Vietnam

|

2013 | Rau; gà và trứng; thực phẩm tươi sống | Xanh lá cây tự nhiên/EM; PGS (một số mặt hàng) | Trung bình | https://orfarm.com.vn |

| 8 | Quế Lâm Organic | Vietnam

|

2012 | Gạo hữu cơ; thịt lợn hữu cơ | TCVN 11041/PGS | Trung bình | https://quelamorganic.com |

| 9 | Viễn Phú – Hoa Sữa Foods | Vietnam

|

2012 | Gạo hữu cơ | USDA, EU | Trung bình | https://hoasuafoods.vn |

| 10 | Betrimex – Cocoxim (Hữu cơ) | Vietnam

|

2017 | Nước dừa, sữa dừa, dầu dừa | USDA, EU, JAS | Trung bình | https://betrimex.com.vn |

Nguồn: Biên soạn bởi B&Company

(1) Làn sóng hữu cơ hình thành rõ nét nhất trong giai đoạn 2010–2017, khi hầu hết các thương hiệu lớn đều công bố dòng sản phẩm hữu cơ, cho thấy mốc thời gian 2016–2017 là thời điểm “bật đèn xanh”, nhờ các tiêu chuẩn hữu cơ quốc tế (EU/USDA) bắt đầu được ưa chuộng.

(2) Giá cả chủ yếu ở mức trung bình, ngoại trừ Organica ở mức Cao do định vị có chọn lọc và chứng nhận nhập khẩu sản phẩm hữu cơ, cho thấy cuộc đua đang chuyển từ “đắt-hiếm” sang phổ biến ở quy mô lớn hơn.

(3) Danh mục sản phẩm bao gồm từ trái cây và rau quả đến sữa, gạo và dừa – đây là nhóm “thiết yếu hàng ngày”, củng cố nhận thức rằng thực phẩm hữu cơ đang chuyển từ phân khúc cao cấp sang tiêu dùng hàng ngày.

Phần lớn các thương hiệu dẫn đầu phân khúc thực phẩm hữu cơ tại Việt Nam đều là thương hiệu nội địa. Trong giai đoạn 2024-2025, không có thương hiệu mới nào nổi lên trên phạm vi toàn quốc; thay vào đó, các doanh nghiệp hiện hữu sẽ đẩy mạnh mở rộng và nâng cấp chuỗi giá trị: Organica mở thêm cửa hàng và thí điểm nhượng quyền thương mại; Tập đoàn TH thúc đẩy các sáng kiến tăng trưởng xanh; Vinamilk/Green Farm phát triển mô hình trang trại tuần hoàn và danh mục sữa đổi mới; Saigon Co.op tăng cường vai trò nhãn hàng riêng và xuất khẩu; Quế Lâm mở rộng liên kết chuỗi hữu cơ - tuần hoàn tại nhiều địa phương.

Ý nghĩa

Nhu cầu “ăn sạch - sống xanh” đang chuyển dịch tự nhiên từ phân khúc cao cấp sang tiêu dùng hàng ngày, tạo dư địa tăng trưởng ổn định cho các ngành hàng thiết yếu, mở ra cơ hội cho các nhãn hàng riêng của nhà bán lẻ, cũng như các thương hiệu nội địa đạt chuẩn quốc tế. Hệ thống siêu thị và chuỗi cửa hàng hữu cơ liên tục mở rộng kệ hàng, cùng với sự chủ động của các nhà bán lẻ lớn như AEON, đơn vị đã chủ động tìm kiếm thêm nhà cung cấp, tạo không gian trưng bày, nhãn hàng riêng và tiêu chuẩn truy xuất nguồn gốc cho hàng hóa hữu cơ. Khung tiêu chuẩn quốc gia (TCVN 11041) và các chứng nhận quốc tế (EU/USDA/JAS) đang giúp doanh nghiệp Việt Nam củng cố niềm tin với người mua, dễ dàng tiếp cận các kênh phân phối hiện đại và từng bước tiếp cận các mặt hàng xuất khẩu giá trị cao.[8].

Bên cạnh những cơ hội, vẫn còn tồn tại một số thách thức lớn như: Chuỗi cung ứng còn manh mún, quy mô nguyên liệu hữu cơ còn nhỏ lẻ, việc chuẩn hóa truy xuất nguồn gốc chất lượng theo từng loại cây trồng/lô sản phẩm đòi hỏi sự liên kết chặt chẽ giữa nông dân, hợp tác xã và doanh nghiệp.[9]. Ngoài ra, các yêu cầu về chứng nhận và truy xuất nguồn gốc ngày càng khắt khe khi các kênh bán lẻ thực phẩm hữu cơ hiện đại mở rộng, dẫn đến yêu cầu chứng nhận quốc tế. Cuối cùng, năng lực hậu cần lạnh và xử lý sau thu hoạch còn nhiều hạn chế. Đối với sản phẩm tươi sống (rau củ, sữa tươi), chuỗi cung ứng/bao bì lạnh cần phải ổn định; Chi phí vận hành có thể dễ dàng “ăn mòn” biên lợi nhuận nếu quy mô không đạt yêu cầu hoặc thỏa thuận với nhà bán lẻ không tối ưu.[10].

* Lưu ý: Nếu bạn muốn trích dẫn thông tin trong bài viết này, vui lòng ghi rõ nguồn và kèm theo link bài viết để đảm bảo tôn trọng bản quyền.

| B&Company, Inc.

Công ty nghiên cứu thị trường của Nhật Bản đầu tiên tại Việt Nam từ năm 2008. Chúng tôi cung cấp đa dạng những dịch vụ bao gồm báo cáo ngành, phỏng vấn ngành, khảo sát người tiêu dùng, kết nối kinh doanh. Ngoài ra, chúng tôi đã phát triển cơ sở dữ liệu của hơn 900,000 công ty tại Việt Nam, có thể được sử dụng để tìm kiếm đối tác kinh doanh và phân tích thị trường. Xin vui lòng liên hệ với chúng tôi nếu bạn có bất kỳ thắc mắc hay nhu cầu nào. info@b-company.jp + (84) 28 3910 3913 |

[1] https://www.researchandmarkets.com/reports/6085696/vietnam-organic-food-market-size-share

[2] https://www.prnewswire.com/news-releases/vinamilk-green-farm-and-organic-milk-first-to-be-clean-label-project-certified-301732288.html

[3] https://corp.aeon.com.vn/wp-content/uploads/2025/06/FINAL-ENG_-News-Release-VN-Products-Week-in-JP-2025-1.pdf

[4] https://www.agroberichtenbuitenland.nl/actueel/nieuws/2025/04/24/as14-vietnam

[5] https://oac.ifoamasia.org/

[8] https://www.prnewswire.com/news-releases/vinamilk-green-farm-and-organic-milk-first-to-be-clean-label-project-certified-301732288.html

[9] https://www.agroberichtenbuitenland.nl/actueel/nieuws/2025/04/24/as14-vietnam

[10] https://apps.fas.usda.gov/

Bài viết liên quan

Thanh bên:

ĐĂNG KÝ NHẬN BẢN TIN