越南能量饮料市场正在经历快速的结构性变化,这既给投资者带来了机遇,也带来了挑战。

201 月2026

最新消息及报道 / 越南简报

评论: 没有评论.

受城市化进程、收入增长以及消费者消费习惯向功能性和健康导向型转变的推动,越南能量饮料市场正经历快速的结构性变革。针对含糖饮料的监管政策促使各品牌加快研发低糖和减糖配方,而便利店和电子商务的扩张则重塑了分销渠道和消费场景。市场竞争格局由实力雄厚的本土品牌和跨国品牌共同主导,这既为寻求通过本土化产品和健康差异化策略实现增长的投资者带来了机遇,也带来了挑战。

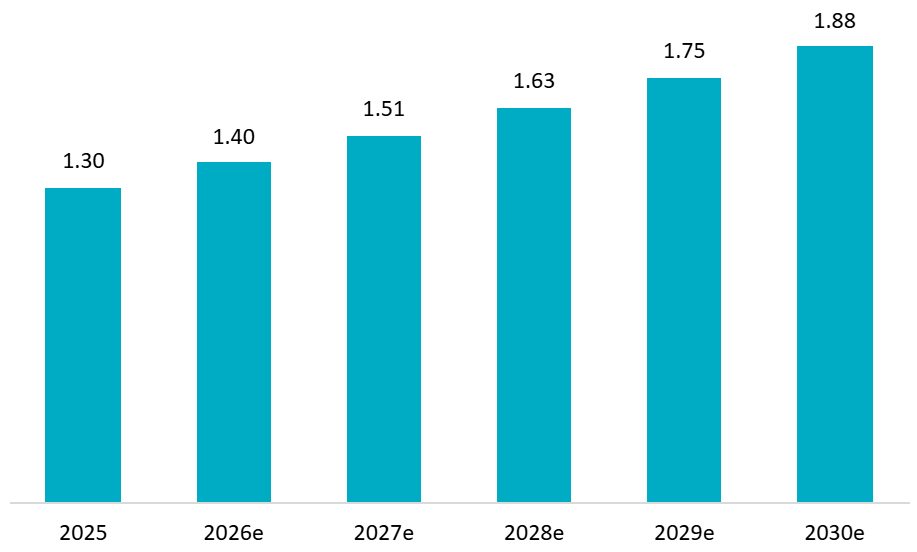

市场概况

越南能量饮料市场规模预计在2025年达到13亿美元,预计到2030年将达到约18.8亿美元,复合年增长率(CAGR)约为7.81万亿美元。[1]越南年轻且不断壮大的劳动力队伍、能量饮料在工作和学习相关消费场合的持续作用,以及该品类在便利店和传统贸易渠道的深度渗透,共同解释了这一增长前景。尽管面临新兴的健康和监管方面的不利因素,这些因素仍然支撑着较高的购买频率。

越南能量饮料市场规模(2025-2030 年)

单位:亿美元

来源: 魔多情报

到2025年,非碳酸能量饮料仍将主导该品类,约占总收入的4.71亿至3万亿美元。[2]这反映出消费者更偏爱清淡易饮的饮品,而非传统的碳酸饮料。直接面向消费者(D2C)模式正迅速崛起,尤其对于那些希望在不严重依赖传统零售网络的情况下,实现规模化触达消费者的中小型品牌而言更是如此。超市/大型超市、便利店和线上零售是主要的销售渠道,仅超市一项,预计到2024年其销售额就将达到约441万亿美元。[3]实体店凭借丰富的商品种类、会员计划和交叉促销活动,鼓励冲动消费和囤货,从而带动了零售业的发展。然而,实体店营业时间有限,且顾客必须到店购物,这为线上渠道提供了抓住新增需求的机会,尤其是在深夜和居家消费场景下。

从地理角度来看,胡志明市在2025年将占市场价值的约361万亿至3万亿美元。[4]胡志明市、河内和岘港等大型都市市场引领着低糖能量饮料的消费潮流,其消费量已超过全国平均水平。与此同时,芹苴和海防等二线城市则受益于便利店的快速扩张、家庭购买力的提升以及工业区年轻劳动力的增加,推动了低糖能量饮料销量的增长。

市场趋势

影响越南能量饮料市场的最重要发展之一是即将到来的监管变革。根据越南国会第66/2025/QH15号法律,含糖饮料特别消费税的征收,无意中加速了低糖和无糖饮料的创新,因为主要生产商正在调整配方和定价模式以保护销量和利润。具体而言,自2027年起,每100毫升含糖量超过5毫克的含糖饮料将被征收8%的特别消费税,并从2028年起增至10%。该法规旨在通过减少超重、肥胖以及与过量摄入糖相关的非传染性疾病来保护公众健康。[5]这项政策干预既是挑战也是机遇,它奖励那些能够在保持产品口味的同时成功改进配方的公司。

健身革命正在重塑产品定位。随着健身热潮席卷全国,健身爱好者、休闲运动员和忙碌的职场人士纷纷转向富含功能性咖啡因、B族维生素和植物适应原的饮品,以提升运动表现,这正在改变着人们对饮料的选择。消费者不再满足于仅仅提神醒脑,而是追求明确的益处,例如康普茶带来的消化支持、草本饮品带来的助眠效果,以及天然能量补充剂。因此,预计这一细分市场的复合年增长率将超过12%,显著超越整体饮料市场。[6].

与此同时,加工和生产技术的进步正在重新定义产品差异化。冷压、碳中和生产工艺以及植物基配方等技术正获得广泛认可,尤其是在年轻、具有可持续发展意识的消费者群体中,他们将这些特性与品质和信誉联系起来。

包装也在经历结构性变革。它不再仅仅是一个功能性元素,而成为了一种战略性的营销和互动工具。再生PET(rPET)、个性化二维码以及可重复灌装或再利用模式的采用正稳步走向主流,预计到2025年将成为饮料市场的标配。

主要球员

越南能量饮料市场的特点是竞争非常激烈,既有跨国品牌,也有实力雄厚的本土品牌,每个品牌都在品牌推广、定价和市场渠道执行方面发挥着独特的优势。

表1. 2025年越南能量饮料主要参与者

| 公司 | 成立年份

(越南语) |

国家 | 轮廓 | 主要产品 |

| 三得利百事越南 | 1994 | 日本和美国 | 此次战略合作将三得利在饮料领域的专业技术与百事可乐强大的分销能力相结合。涵盖多个饮料品类的强大产品组合将带来竞争优势。 | Sting(各种口味)、Sting Gold、百事能量饮料系列 |

| 新协发饮料集团 | 1994 | Vietnam | 国内最大的饮料生产商,年产量超过10亿升。以茶饮和能量饮料的创新而闻名。产品出口到亚洲及其他地区的16个国家。 | 1号(多种口味),Thanh博士草本茶,Tea+ |

| 越南可口可乐 | 1994 | 美国 | 全球饮料行业领导者,拥有广泛的分销网络和品牌知名度。在能量饮料领域具有竞争力,但其市场份额不及碳酸软饮料。 | 竖起大拇指,武士,怪兽能量([7]) |

| 红牛越南 | 1999 | 奥地利和泰国 | 作为现代能量饮料品类的先驱,红牛凭借对极限运动的赞助和始终如一的产品品质,保持着强大的品牌价值。尽管国内竞争日益激烈,红牛仍占据着相当大的市场份额。 | 红牛原味、红牛无糖、红牛零度 |

| 大正越南 | 1999 | 日本 | 这家制药公司将医药传统融入能量饮料领域,专注于功能性益处和健康定位,而非生活方式营销。 | 利波维坦 D、利波维坦 Mật Nhân、利波维坦东革阿里 |

| 环球罗宾娜公司(URC) | 2003 | 菲律宾 | 多元化的东盟食品饮料集团。拥有强大的区域分销网络和多品类专业知识。越南城市地区领先的即饮茶饮企业。 | 红龙、C2 清凉洁净、各种零食饮料组合 |

| 马山消费株式会社 | 2004 | Vietnam | 隶属于实力雄厚的马山集团,是一家快速消费品(FMCG)企业。公司奉行积极的增长战略,将产品创新与体育营销相结合,在越南企业中引领国际扩张。 | Wake-Up 247(咖啡味)、Compact、EnerZ |

| AJE集团 | 2010 | 秘鲁 | 一家拉丁美洲跨国公司,拥有积极的亚洲扩张战略。以高性价比定价和高效运营著称。在新兴市场拥有强大的影响力。 | 大可乐,伏特能源 |

| 怪兽饮料公司 | 2014 | 美国 | 定位高端,重点关注极限运动和青年文化。与大众市场竞争对手相比,分销渠道有限,但品牌具有很强的认同感和价值。 | Monster Energy、Monster Pipeline Punch、Monster Rossi、Monster Chaos、Monster Ultra |

| 奥索茨帕(M-150) | 2019 | 泰国 | 这家历史悠久的泰国饮料公司在区域内拥有强大的影响力。M-150 受益于其在东南亚地区建立的品牌声誉和独特的非碳酸配方。 | M-150能量饮料 |

资料来源:B&Company 的综合报告

竞争格局揭示了几种战略模式。越南能量饮料市场由新协发、三得利百事可乐、红牛越南、可口可乐越南和马山消费品等主要企业主导,这些企业合计控制着大部分市场份额。[8]这些公司受益于采购、装瓶和全国销售方面的规模经济。这种市场结构,即高端集中而低端分散,既为新进入者设置了准入门槛,也为规模较小的竞争对手提供了细分市场定位的机会。

咖啡味能量饮料在越南是一项独具特色且非常成功的创新。据弗若斯特沙利文咨询公司(Frost & Sullivan)的数据显示,2024年,Masan公司凭借其产品Wakeup 24/7,在越南能量饮料市场排名第四,市场份额达到10%。[9]该产品将越南传统咖啡文化与现代能量饮料的功能相结合,展现了本地化如何推动市场成功。

能量饮料的价格反映了市场细分策略。在越南,能量饮料的价格通常在11,000至18,000越南盾之间,而像Monster这样的高端品牌,每罐355毫升的价格约为28,000至31,000越南盾。然而,与价格更亲民的替代品相比,高端产品在品牌认知度方面面临挑战,这表明价格敏感性仍然是主流消费者购买能量饮料的主要驱动因素。

对外国投资者的影响

关键机遇

以健康为中心的创新产品线即将于2027年实施的糖税为那些开发真正吸引人的低糖和功能性配方产品的公司创造了先发优势。成功之道在于超越简单的甜味剂替代,创造出消费者主动选择而非勉强接受的产品。投资于天然甜味剂、植物提取物和功能性成分的研发能力,能够使公司在监管方面保持领先地位。

高端市场发展中产阶级的壮大和健康意识的增强为高端产品创造了机遇。然而,要想成功,就必须让消费者了解产品的功能优势,并以此来证明高价的合理性。像Monster这样的高端产品,与价格更亲民的替代品相比,品牌认知度较低。因此,持续投资于消费者教育和体验式营销对于高端定位至关重要。

电子商务和数字营销越南互联网普及率高,社交媒体用户活跃度高,加速了电商渠道成为能量饮料品牌重要的市场拓展途径。线上市场和社交电商平台使数字原生品牌能够直接触达消费者,通过促销和直播销售等方式促进产品快速试用,并实时收集消费者洞察。在这个生态系统中,微型网红营销和用户原创内容营销活动在提升Z世代消费者的品牌认知度和转化率方面尤为有效,而Z世代正是能量饮料的核心消费群体。

主要挑战

激烈的价格竞争越南国内制造商的成本结构远低于国际竞争对手。越南消费者对价格仍然高度敏感,主流产品的价格集中在8,000越南盾至18,000越南盾之间。外国投资者要么必须接受较低的利润率,要么必须开发出足以支撑高价的差异化产品。

已建立的品牌忠诚度红牛、Sting 和 Number 1 成为越南能量饮料市场最知名的三大品牌。突破既有的消费者偏好结构需要持续的市场营销投入和清晰的差异化。即使分销渠道再强大,模仿型产品也难以取得成功。

监管复杂性: 2027年即将实施的糖税带来了明显的监管风险,但更广泛的食品安全、标签和广告法规仍在不断发展变化。外国投资者在应对越南监管要求的同时,还要处理与国家和省级政府利益相关者的关系,这给他们带来了诸多挑战。

文化本地化要求: 越南消费者更喜欢将能量饮料与冰块和食物一起食用,而不是边走边喝,这与西方消费模式存在根本差异。产品定位、包装形式和饮用建议必须适应当地消费者的偏好,而不是照搬全球模式。

*如果您想引用本文中的任何信息,请注明来源以及原始文章的链接,以尊重版权。

| B&Company

自 2008 年以来,日本第一家专门从事越南市场研究的公司。我们提供广泛的服务,包括行业报告、行业访谈、消费者调查、商业配对。此外,我们最近还开发了一个包含越南 900,000 多家公司的数据库,可用于搜索合作伙伴和分析市场。 如果您有任何疑问,请随时与我们联系。 信息@b-company.jp + (84) 28 3910 3913 |

[1] https://www.mordorintelligence.com/industry-reports/vietnam-energy-drinks-market

[2] https://www.thereportcubes.com/infographics/energy-drink-market-vietnam

[3] https://www.mordorintelligence.com/industry-reports/vietnam-energy-drinks-market

[4] https://www.thereportcubes.com/infographics/energy-drink-market-vietnam

[5] https://thoibaotaichinhvietnam.vn/ap-thue-tieu-thu-dac-biet-voi-nuoc-giai-khat-co-duong-tu-nam-2027-178303.html

[6] https://dhmarketing.vn/toan-canh-thi-truong-nuoc-giai-khat-2025-co-hoi-thach-thuc-va-xu-huong/

[7] 可口可乐公司是 Monster Energy 在越南的官方经销商。此前,可口可乐公司收购了 Monster 的股权,并利用其广泛的分销网络,将 Monster 的影响力扩展到国际市场的消费者群体。

[8] https://www.mordorintelligence.com/industry-reports/vietnam-energy-drinks-market

[9] https://masanconsumer.com/wp-content/uploads/2025/06/MSC_AR_2024_ENG_compressed.pdf

相关文章

侧边栏:

订阅新闻通讯