Bài viết này phân tích thực trạng thị trường logistics chuỗi cung ứng lạnh của Việt Nam, tập trung vào những động thái cụ thể trong lĩnh vực thực phẩm và dược phẩm.

11/06/2026

Nội dung nổi bật / Nội dung nổi bật JP / Nội dung nổi bật vi / Đánh giá ngành / Tin tức & báo cáo mới nhất

Bình luận: Không có bình luận.

Tóm tắt

This article analyzes the current state of Vietnam’s cold chain logistics market, focusing on the specific supply and demand dynamics within the food and pharmaceutical sectors. It outlines the market’s heavy concentration in the South and the logistical hurdles of North-South transportation. By examining how Japanese companies are strategically investing through M&A, new facility construction, and automation, the report identifies practical expansion opportunities for foreign investors aiming to capture high-margin segments and optimize supply chain routes in Vietnam.

Tổng quan về chuỗi cung ứng lạnh tại Việt Nam

Thị trường logistics chuỗi cung ứng lạnh của Việt Nam đang trải qua giai đoạn tăng trưởng ổn định, được thúc đẩy bởi nền kinh tế xuất khẩu mạnh mẽ và sự dịch chuyển tiêu dùng nội địa. Tổng giá trị thị trường đạt khoảng 5 tỷ USD vào năm 2023, trong đó khu vực phía Nam chiếm thị phần cao nhất (60%).[1]. This concentration is primarily due to the region’s strong agricultural output and proximity to major export ports. However, a deeper look into specific sub-categories reveals complex supply and demand gaps.

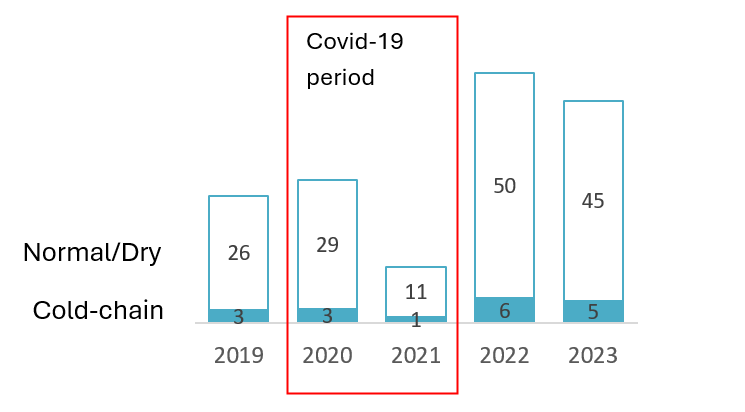

Revenue of the Logistics sector

Đơn vị: tỷ USD

Nguồn: Tính toán của B&Company dựa trên Cơ sở dữ liệu doanh nghiệp về mã VSIC từ 49 đến 52 (không bao gồm mã VSIC vận tải hành khách) và Phỏng vấn chuyên sâu với các chuyên gia về thị phần ngành logistics.

Tình hình cung cầu trong ngành công nghiệp thực phẩm

Trong lĩnh vực thực phẩm, nhu cầu về chuỗi cung ứng lạnh vẫn chưa được đáp ứng đầy đủ, cả về vận chuyển và kho bãi. Nhu cầu này dự kiến sẽ tiếp tục tăng khi người tiêu dùng ngày càng ưa chuộng thực phẩm chế biến sẵn và đông lạnh. Nhu cầu cao nhất tập trung ở khu vực phía Nam – bao gồm miền Trung, Đông Nam Á và Đồng bằng sông Cửu Long – do mật độ cao của các công ty chế biến thực phẩm và thủy sản, cũng như đặc điểm thời tiết ấm áp tự nhiên đòi hỏi kiểm soát nhiệt độ nghiêm ngặt.

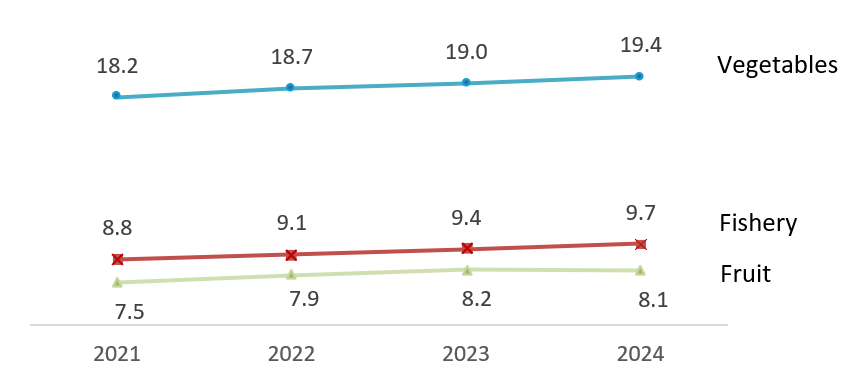

Besides shifting domestic consumption patterns, another significant driver for cold chain expansion is Vietnam’s booming agricultural output and export requirements.

Production of some Vegetables, Fruits, and Fishery, 2021 – 2024

Bài viết liên quan

Đăng nhập / Đăng ký

Tiếp tục mà không cần tài khoản

Đăng nhập / Đăng ký

ĐĂNG KÝ NHẬN BẢN TIN