Thị trường nước tăng lực tại Việt Nam đang trải qua những thay đổi cấu trúc nhanh chóng, tạo ra cả cơ hội và thách thức cho các nhà đầu tư.

20/01/2026

Tin tức & Báo cáo mới nhất / Vietnam Briefing

Bình luận: Không có bình luận.

Thị trường nước tăng lực của Việt Nam đang trải qua những thay đổi cấu trúc nhanh chóng, được thúc đẩy bởi quá trình đô thị hóa, thu nhập tăng cao và xu hướng tiêu dùng hướng đến các sản phẩm chức năng và tốt cho sức khỏe. Những phát triển về quy định đối với đồ uống có đường đang buộc các thương hiệu phải đẩy nhanh quá trình đổi mới trong công thức sản phẩm ít đường và giảm đường, trong khi sự mở rộng của các cửa hàng tiện lợi và thương mại điện tử đang định hình lại các kênh phân phối và các dịp sử dụng sản phẩm. Bức tranh cạnh tranh được dẫn dắt bởi sự kết hợp giữa các doanh nghiệp nội địa mạnh và các thương hiệu đa quốc gia, tạo ra cả cơ hội và thách thức cho các nhà đầu tư tìm kiếm sự tăng trưởng thông qua các sản phẩm phù hợp với thị trường địa phương và sự khác biệt hóa tập trung vào sức khỏe.

Tổng quan thị trường

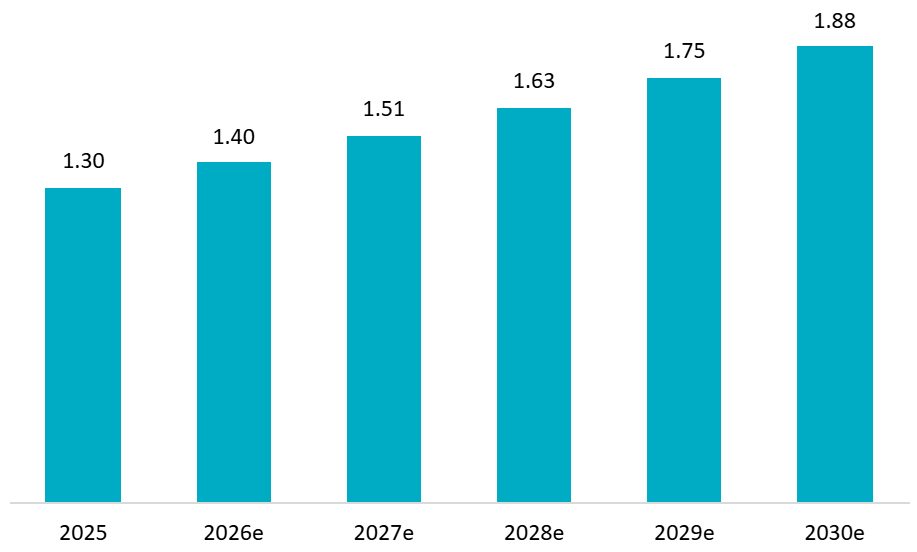

Thị trường nước tăng lực của Việt Nam ước tính đạt 1,30 tỷ USD vào năm 2025 và dự kiến sẽ đạt khoảng 1,88 tỷ USD vào năm 2030, với tốc độ tăng trưởng kép hàng năm (CAGR) khoảng 7,81 tỷ USD/năm.[1]Triển vọng tăng trưởng này được giải thích bởi lực lượng lao động trẻ và đang mở rộng của Việt Nam, vai trò bền vững của đồ uống năng lượng trong các dịp tiêu dùng liên quan đến công việc và học tập, và sự thâm nhập sâu rộng của ngành hàng này vào các cửa hàng tiện lợi và kênh phân phối truyền thống, tất cả cùng nhau tiếp tục hỗ trợ tần suất mua hàng cao bất chấp những thách thức mới nổi về sức khỏe và quy định.

Quy mô thị trường nước tăng lực tại Việt Nam (2025 – 2030)

Đơn vị: tỷ USD

Nguồn: Tình báo Mordor

Năm 2025, đồ uống năng lượng không ga tiếp tục thống trị phân khúc này, chiếm khoảng 471.300 tỷ USD tổng doanh thu.[2]Điều này phản ánh sở thích của người tiêu dùng đối với các loại đồ uống nhẹ hơn, dễ uống hơn so với các loại đồ uống có ga truyền thống. Mô hình bán hàng trực tiếp đến người tiêu dùng (D2C) đang nhanh chóng trở nên quan trọng, đặc biệt đối với các thương hiệu vừa và nhỏ đang tìm kiếm khả năng tiếp cận người tiêu dùng một cách hiệu quả mà không cần phụ thuộc quá nhiều vào mạng lưới bán lẻ truyền thống. Siêu thị/đại siêu thị, cửa hàng tiện lợi và bán lẻ trực tuyến là các kênh phân phối chính, trong đó riêng siêu thị đã đóng góp khoảng 441.300 tỷ USD doanh thu vào năm 2024.[3]Sự phát triển mạnh mẽ của thương mại điện tử được thúc đẩy bởi sự đa dạng sản phẩm, các chương trình khách hàng thân thiết và các chương trình khuyến mãi chéo, khuyến khích mua sắm ngẫu hứng và tích trữ. Tuy nhiên, giờ mở cửa hạn chế và nhu cầu đến cửa hàng trực tiếp đang tạo ra cơ hội cho các kênh trực tuyến nắm bắt nhu cầu gia tăng, đặc biệt là vào đêm khuya và khi tiêu dùng tại nhà.

Xét về mặt địa lý, Thành phố Hồ Chí Minh chiếm khoảng 361.300 tỷ USD giá trị thị trường vào năm 2025.[4]Các thị trường đô thị lớn như Thành phố Hồ Chí Minh, Hà Nội và Đà Nẵng đang dẫn đầu xu hướng chuyển sang các loại đồ uống năng lượng ít đường, với mức tiêu thụ đã vượt quá mức trung bình toàn quốc. Trong khi đó, tại các thành phố cấp 2 như Cần Thơ và Hải Phòng, sự tăng trưởng về sản lượng được thúc đẩy bởi sự phát triển nhanh chóng của các cửa hàng tiện lợi, sức mua của hộ gia đình được cải thiện và sự hiện diện ngày càng tăng của lực lượng lao động trẻ tại các khu công nghiệp.

Xu hướng thị trường

Một trong những diễn biến quan trọng nhất ảnh hưởng đến thị trường nước tăng lực của Việt Nam là sự thay đổi quy định sắp tới. Thuế tiêu thụ đặc biệt đối với đồ uống có đường được quy định theo Luật số 66/2025/QH15 của Quốc hội đang vô tình thúc đẩy sự đổi mới trong sản xuất đồ uống ít đường và không đường khi các nhà sản xuất lớn điều chỉnh lại công thức và mô hình định giá để bảo vệ sản lượng và lợi nhuận. Cụ thể, từ năm 2027, đồ uống có đường với hàm lượng đường 5 mg/100 ml sẽ chịu thuế tiêu thụ đặc biệt ở mức 81 TP3T, tăng lên 101 TP3T từ năm 2028. Quy định này nhằm mục đích bảo vệ sức khỏe cộng đồng bằng cách giảm tình trạng thừa cân, béo phì và các bệnh không lây nhiễm liên quan đến việc tiêu thụ quá nhiều đường.[5]Chính sách can thiệp này vừa là thách thức vừa là cơ hội, mang lại phần thưởng cho các công ty có thể cải tiến công thức sản phẩm thành công mà vẫn duy trì được hương vị đặc trưng.

Cuộc cách mạng thể dục thể thao đang định hình lại định vị sản phẩm. Sự bùng nổ thể dục thể thao trong nước đang định hình lại danh mục đồ uống khi những người tập gym, vận động viên nghiệp dư và những người bận rộn đang hướng đến việc sử dụng caffeine chức năng, vitamin B và các chất thích nghi từ thực vật để đạt được hiệu quả tốt hơn. Người tiêu dùng không còn hài lòng với chỉ sự sảng khoái đơn thuần; thay vào đó, họ tìm kiếm những lợi ích rõ ràng, chẳng hạn như hỗ trợ tiêu hóa từ kombucha, đồ uống thảo dược giúp ngủ ngon hoặc các chất tăng cường năng lượng có nguồn gốc tự nhiên. Kết quả là, phân khúc này dự kiến sẽ đạt tốc độ tăng trưởng kép hàng năm vượt quá 121 tỷ bảng Anh, vượt trội đáng kể so với thị trường đồ uống nói chung.[6].

Đồng thời, những tiến bộ trong công nghệ chế biến và sản xuất đang định hình lại sự khác biệt của sản phẩm. Các kỹ thuật như ép lạnh, quy trình sản xuất trung hòa carbon và sự mở rộng các công thức có nguồn gốc thực vật đang thu hút sự quan tâm mạnh mẽ, đặc biệt là từ những người tiêu dùng trẻ tuổi, có ý thức về tính bền vững, những người coi những đặc tính này là dấu hiệu của chất lượng và độ tin cậy.

Bao bì cũng đang trải qua sự chuyển đổi cấu trúc. Không còn chỉ là một yếu tố chức năng đơn thuần, nó đã trở thành một công cụ tiếp thị và tương tác chiến lược. Việc sử dụng PET tái chế (rPET), mã QR cá nhân hóa và các mô hình nạp lại hoặc tái sử dụng đang dần được chấp nhận rộng rãi và dự kiến sẽ trở thành một tính năng tiêu chuẩn của thị trường đồ uống vào năm 2025.

Người chơi chính

Thị trường nước tăng lực của Việt Nam đặc trưng bởi sự cạnh tranh khốc liệt giữa các thương hiệu đa quốc gia và các doanh nghiệp nội địa mạnh mẽ, mỗi bên đều tận dụng những thế mạnh riêng biệt về xây dựng thương hiệu, định giá và kênh phân phối.

Bảng 1. Các nhà sản xuất chính trong ngành nước tăng lực Việt Nam năm 2025

| Công ty | Năm thành lập

(bằng tiếng Việt) |

Quốc gia | Hồ sơ | Sản phẩm chính |

| Suntory PepsiCo Việt Nam | 1994 | Nhật Bản và Hoa Kỳ | Quan hệ đối tác chiến lược kết hợp chuyên môn về đồ uống của Suntory với sức mạnh phân phối của PepsiCo. Danh mục sản phẩm mạnh mẽ trên nhiều loại đồ uống mang lại lợi thế cạnh tranh. | Sting (nhiều hương vị), Sting Gold, các loại nước tăng lực Pepsi. |

| Tập đoàn nước giải khát Tân Hiệp Phát | 1994 | Việt Nam | Là nhà sản xuất đồ uống nội địa lớn nhất với sản lượng hàng năm hơn một tỷ lít. Nổi tiếng với sự đổi mới trong lĩnh vực trà và đồ uống năng lượng. Xuất khẩu sang 16 quốc gia trên khắp châu Á và các khu vực khác. | Số 1 (nhiều hương vị), trà thảo dược Dr. Thanh, Tea+ |

| Coca-Cola Việt Nam | 1994 | Hoa Kỳ | Là công ty hàng đầu thế giới trong lĩnh vực đồ uống, tận dụng mạng lưới phân phối rộng khắp và uy tín thương hiệu mạnh mẽ. Cạnh tranh mạnh mẽ trong phân khúc đồ uống năng lượng, mặc dù vị trí thứ hai thuộc về các loại nước ngọt có ga. | Thums Up, Samurai, Monster Energy ([7]) |

| Red Bull Việt Nam | 1999 | Áo và Thái Lan | Là thương hiệu tiên phong trong lĩnh vực đồ uống năng lượng hiện đại, Red Bull duy trì giá trị thương hiệu mạnh mẽ thông qua việc tài trợ cho các môn thể thao mạo hiểm và chất lượng sản phẩm ổn định. Công ty nắm giữ thị phần đáng kể bất chấp sự cạnh tranh ngày càng tăng trong nước. | Red Bull nguyên bản, Red Bull không đường, Red Bull không đường |

| Taisho Việt Nam | 1999 | Nhật Bản | Công ty dược phẩm mang di sản y học vào lĩnh vực nước tăng lực. Tập trung vào lợi ích chức năng và định vị sức khỏe hơn là tiếp thị theo lối sống. | Lipovitan D, Lipovitan Mật Nhân, Lipovitan Tongkat Ali |

| Tập đoàn Universal Robina (URC) | 2003 | Philippines | Tập đoàn thực phẩm và đồ uống đa ngành ASEAN. Mạng lưới phân phối khu vực mạnh mẽ và chuyên môn đa ngành. Nhà cung cấp trà uống liền hàng đầu tại các thành phố lớn của Việt Nam. | Red Dragon, C2 Cool & Clean, các loại đồ ăn nhẹ và đồ uống kết hợp khác nhau. |

| Tập đoàn tiêu dùng Masan | 2004 | Việt Nam | Là một phần của tập đoàn Masan Group với năng lực mạnh mẽ trong lĩnh vực hàng tiêu dùng nhanh (FMCG). Chiến lược tăng trưởng mạnh mẽ kết hợp đổi mới sản phẩm với tiếp thị thể thao. Dẫn đầu hoạt động mở rộng quốc tế trong số các doanh nghiệp Việt Nam. | Thức dậy 24/7 (hương cà phê), nhỏ gọn, EnerZ |

| Tập đoàn AJE | 2010 | Peru | Tập đoàn đa quốc gia Mỹ Latinh với chiến lược mở rộng mạnh mẽ sang châu Á. Nổi tiếng với chính sách giá cả cạnh tranh và hoạt động hiệu quả. Có mặt mạnh mẽ tại các thị trường mới nổi. | Big Cola, Volt Energy |

| Công ty đồ uống Monster | 2014 | Hoa Kỳ | Định vị thương hiệu cao cấp, tập trung vào thể thao mạo hiểm và văn hóa giới trẻ. Phân phối hạn chế so với các đối thủ cạnh tranh trên thị trường đại chúng, nhưng giá trị thương hiệu mạnh mẽ và tạo được khát vọng vươn lên. | Monster Energy, Monster Pipeline Punch, Monster Rossi, Monster Chaos, Monster Ultra |

| Osotspa (M-150) | 2019 | Thái Lan | Công ty sản xuất đồ uống lâu đời của Thái Lan với vị thế vững chắc trong khu vực. M-150 được hưởng lợi từ uy tín thương hiệu đã được khẳng định tại Đông Nam Á và công thức không ga độc đáo. | Nước tăng lực M-150 |

Nguồn: Tổng hợp của B&Company

Bức tranh cạnh tranh cho thấy một số mô hình chiến lược. Thị trường nước tăng lực Việt Nam bị chi phối bởi các ông lớn như Tân Hiệp Phát, Suntory PepsiCo, Red Bull Việt Nam, Coca-Cola Việt Nam và Masan Consumer, những đơn vị này cùng nhau kiểm soát phần lớn giá trị thị trường.[8]Các công ty này được hưởng lợi từ lợi thế kinh tế theo quy mô trong khâu tìm nguồn cung ứng, đóng chai và phân phối trên toàn quốc. Cấu trúc thị trường này, với sự tập trung ở phân khúc cao cấp trong khi vẫn phân mảnh ở các phân khúc thấp hơn, tạo ra cả rào cản gia nhập thị trường cho các doanh nghiệp mới và cơ hội định vị thị trường ngách cho các đối thủ cạnh tranh nhỏ hơn.

Nước tăng lực vị cà phê là một sự đổi mới thành công độc đáo tại Việt Nam. Theo Frost & Sullivan, năm 2024, Masan với sản phẩm Wakeup 24/7 đã đứng thứ tư trên thị trường nước tăng lực Việt Nam với thị phần 101%, chiếm 3% tổng sản lượng.[9]Sản phẩm này kết hợp văn hóa cà phê truyền thống Việt Nam với chức năng của một loại nước tăng lực hiện đại, chứng minh cách thức bản địa hóa thúc đẩy thành công trên thị trường.

Giá cả các loại nước tăng lực phản ánh chiến lược phân khúc thị trường. Giá nước tăng lực tại Việt Nam thường dao động từ 11.000 đến 18.000 VND, với các sản phẩm cao cấp như Monster có giá khoảng 28.000 đến 31.000 VND/lon 355ml. Tuy nhiên, các sản phẩm cao cấp gặp khó khăn trong việc nhận diện thương hiệu so với các lựa chọn giá cả phải chăng hơn, cho thấy sự nhạy cảm về giá vẫn là yếu tố quyết định chính trong quyết định mua hàng của người tiêu dùng phổ thông.

Ý nghĩa đối với các nhà đầu tư nước ngoài

Cơ hội chính

Lộ trình đổi mới tập trung vào lĩnh vực y tếThuế đường sắp có hiệu lực vào năm 2027 tạo ra lợi thế tiên phong cho các công ty phát triển các công thức ít đường và chức năng thực sự hấp dẫn. Thành công đòi hỏi phải vượt ra ngoài việc chỉ đơn thuần thay thế chất tạo ngọt để tạo ra các sản phẩm mà người tiêu dùng chủ động ưa thích chứ không phải miễn cưỡng chấp nhận. Đầu tư vào năng lực nghiên cứu và phát triển các chất tạo ngọt tự nhiên, chiết xuất thực vật và các thành phần chức năng sẽ giúp các công ty đi trước các quy định.

Phát triển phân khúc cao cấpSự phát triển của tầng lớp trung lưu và nhận thức ngày càng cao về sức khỏe tạo ra cơ hội cho các sản phẩm cao cấp. Tuy nhiên, thành công đòi hỏi phải giáo dục người tiêu dùng về lợi ích chức năng bằng cách biện minh cho mức giá cao hơn. Các lựa chọn cao cấp như Monster có độ nhận diện thương hiệu thấp hơn so với các lựa chọn thay thế giá cả phải chăng hơn. Đầu tư bền vững vào giáo dục người tiêu dùng và tiếp thị trải nghiệm là điều cần thiết để định vị thương hiệu cao cấp.

Thương mại điện tử và tiếp thị kỹ thuật sốTỷ lệ sử dụng internet cao và sự tương tác mạnh mẽ trên mạng xã hội tại Việt Nam đã thúc đẩy sự chuyển dịch sang các kênh thương mại điện tử như một con đường tiếp cận thị trường quan trọng đối với các thương hiệu nước tăng lực. Các sàn thương mại điện tử và nền tảng thương mại xã hội cho phép các thương hiệu ra đời trong kỷ nguyên kỹ thuật số tiếp cận trực tiếp người tiêu dùng, hỗ trợ việc dùng thử sản phẩm nhanh chóng thông qua các chương trình khuyến mãi và bán hàng trực tuyến, cũng như thu thập thông tin chi tiết về người tiêu dùng theo thời gian thực. Trong hệ sinh thái này, tiếp thị thông qua người ảnh hưởng nhỏ (micro-influencer marketing) và các chiến dịch nội dung do người dùng tạo ra đặc biệt hiệu quả trong việc nâng cao nhận thức thương hiệu và thúc đẩy chuyển đổi khách hàng thuộc thế hệ Z, nhóm khách hàng cốt lõi của ngành nước tăng lực.

Những thách thức chính

Cạnh tranh giá cả gay gắtCác nhà sản xuất trong nước hoạt động với cơ cấu chi phí thấp hơn đáng kể so với các doanh nghiệp nước ngoài. Người tiêu dùng Việt Nam vẫn rất nhạy cảm về giá cả, với các sản phẩm chủ lực tập trung trong khoảng giá 8.000 VND – 18.000 VND. Các nhà đầu tư nước ngoài phải chấp nhận biên lợi nhuận thấp hơn hoặc phát triển các sản phẩm khác biệt hấp dẫn để biện minh cho mức giá cao hơn.

Lòng trung thành với thương hiệu đã được thiết lậpRed Bull, Sting và Number 1 nổi lên là ba thương hiệu được nhận biết nhiều nhất trên thị trường nước tăng lực Việt Nam. Để vượt qua những cấu trúc thị hiếu đã được thiết lập, cần có sự đầu tư tiếp thị bền vững và sự khác biệt rõ ràng. Các sản phẩm "ăn theo" sẽ khó cạnh tranh bất kể sức mạnh phân phối.

Sự phức tạp về mặt pháp lý: Thuế đường năm 2027 thể hiện rủi ro pháp lý rõ rệt, nhưng các quy định rộng hơn về an toàn thực phẩm, ghi nhãn và quảng cáo vẫn đang tiếp tục phát triển. Các nhà đầu tư nước ngoài phải đối mặt với sự phức tạp trong việc nắm bắt các yêu cầu pháp lý của Việt Nam đồng thời quản lý mối quan hệ với các bên liên quan của chính phủ ở cấp quốc gia và tỉnh.

Yêu cầu về bản địa hóa văn hóa: Sở thích của người tiêu dùng Việt Nam trong việc thưởng thức nước tăng lực kèm đá và đồ ăn thay vì uống vội vàng khi đang di chuyển, thể hiện sự khác biệt cơ bản so với thói quen tiêu dùng của phương Tây. Định vị sản phẩm, kiểu dáng bao bì và cách phục vụ cần phải phù hợp với sở thích địa phương thay vì nhập khẩu nguyên mẫu toàn cầu mà không thay đổi.

* Nếu bạn muốn trích dẫn bất kỳ thông tin nào từ bài viết này, vui lòng ghi rõ nguồn và cung cấp liên kết đến bài viết gốc để tôn trọng bản quyền.

| Công ty B&Company

Là công ty Nhật Bản đầu tiên chuyên về nghiên cứu thị trường tại Việt Nam từ năm 2008. Chúng tôi cung cấp nhiều dịch vụ đa dạng bao gồm báo cáo ngành, phỏng vấn ngành, khảo sát người tiêu dùng, kết nối kinh doanh. Ngoài ra, gần đây chúng tôi đã xây dựng cơ sở dữ liệu hơn 900.000 công ty tại Việt Nam, có thể được sử dụng để tìm kiếm đối tác và phân tích thị trường. Vui lòng liên hệ với chúng tôi nếu bạn có bất kỳ thắc mắc nào. info@b-company.jp + (84) 28 3910 3913 |

[1] https://www.mordorintelligence.com/industry-reports/vietnam-energy-drinks-market

[2] https://www.thereportcubes.com/infographics/energy-drink-market-vietnam

[3] https://www.mordorintelligence.com/industry-reports/vietnam-energy-drinks-market

[4] https://www.thereportcubes.com/infographics/energy-drink-market-vietnam

[5] https://thoibaotaichinhvietnam.vn/ap-thue-tieu-thu-dac-biet-voi-nuoc-giai-khat-co-duong-tu-nam-2027-178303.html

[6] https://dhmarketing.vn/toan-canh-thi-truong-nuoc-giai-khat-2025-co-hoi-thach-thuc-va-xu-huong/

[7] Coca-Cola là nhà phân phối chính thức của Monster Energy tại Việt Nam, sau khi Coca-Cola mua lại cổ phần của Monster và tận dụng mạng lưới phân phối rộng khắp của Coca-Cola để mở rộng phạm vi tiếp cận người tiêu dùng của Monster tại các thị trường quốc tế.

[8] https://www.mordorintelligence.com/industry-reports/vietnam-energy-drinks-market

[9] https://masanconsumer.com/wp-content/uploads/2025/06/MSC_AR_2024_ENG_compressed.pdf

Bài viết liên quan

ĐĂNG KÝ NHẬN BẢN TIN