越南外卖市场在 2025 年迎来转折点,即将展开一场围绕服务质量和效率的高风险竞争。

131 月2026

最新消息及报道 / 越南简报

评论: 没有评论.

随着Gojek退出市场,越南外卖市场在2025年迎来转折点,市场集中度显著提升。虽然GrabFood和ShopeeFood目前占据主导地位,但像Xanh SM Ngon这样的新晋平台正在将竞争从单纯的折扣转向运营速度和可靠性。尽管需求不断增长,但餐厅面临着更高的费用和广告成本带来的日益严峻的压力,同时河内和胡志明市的消费模式也呈现出明显的差异。最终,市场不再仅仅局限于简单的扩张,而是演变为一场围绕服务质量和效率展开的高风险竞争。

市场概况

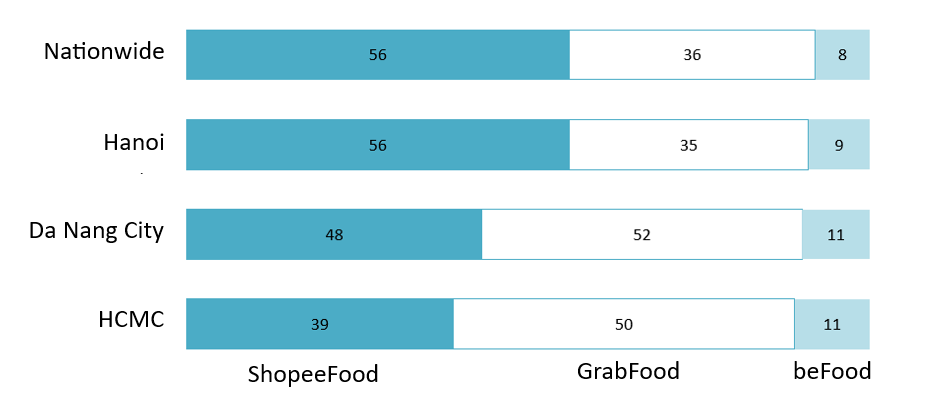

根据 Statista 和 VECOM 的估计,到 2025 年,越南食品配送市场收入将达到近 30 亿美元,比 2024 年增长约 151 万亿至 3 万亿美元。[1] 该行业也呈现出明显的区域分化,市场主导地位会根据当地文化和物流情况而变化。根据2025年4月的一项调查,在河内,ShopeeFood保持着56%的市场份额,占据主导地位。相反,GrabFood在胡志明市领先,市场份额约为50%,其庞大的司机队伍和先进的算法能够更好地满足这座南部大都市快节奏的需求。BeFood在胡志明市的表现也最为出色,市场份额达到11%,而河内的市场份额为9%。[2].

Vietnam’s online food delivery market in April 2025

单位:% 受访者

数据来源:尼尔森智库、决策实验室

据ShopeeFood越南代表透露,2025年第三季度订单量同比增长超过301万亿越南盾,其中上班族和学生的需求最为旺盛。ShopeeFood尤其受到Z世代(16-24岁)的青睐,凭借其与Shopee生态系统的整合以及极具竞争力的折扣,已成为珍珠奶茶、街头小吃等“零食”场景的首选。相比之下,GrabFood则更受35岁以上职业人士和家庭用户的支持,这些用户群体通过订购正餐,创造了更高的平均订单价值(AOV)。3对于这些用户而言,服务可靠性和交付速度比价格敏感性更为重要。

市场趋势

越南外卖市场正进入一个更为明显的整合阶段。Gojek于2024年9月退出市场,减少了规模较大的竞争对手数量,推动市场在2025年形成更加集中的格局。随着大型企业数量的减少,竞争格局将更多地取决于谁能保持规模优势并提高用户留存率,而不仅仅是扩大市场份额。

尽管出现了这种结构性转变,但外卖行业的增长仍然高度依赖促销活动,平台和餐厅的盈利压力都在不断增加。折扣和免运费仍然是推动订单量增长的关键因素,而平台也不愿缩减优惠力度,因为用户可以轻松切换应用。因此,即使盈利压力日益加剧,促销仍然是影响订单量的关键因素。

对商家而言,平台相关成本累积起来可能非常惊人。餐厅通常需要支付约 25% 的佣金,外加税费,并且通常还需要额外花费 10-15% 的收入用于应用内广告以维持曝光度——在竞争更激烈的行业,有时甚至需要花费 10-20%。在某些情况下,如果将费用、广告和参与折扣活动的成本加起来,平台相关的总负担可能接近 40-45% 的收入。这导致商家虽然订单量可能增加,但利润却大幅下降。

这些压力迫使许多餐厅调整经营策略。一些餐厅提高菜单价格以抵消不断上涨的成本,而另一些餐厅则优先考虑利润率较高的产品,例如饮料和小吃,以保障盈利。与此同时,越来越多的商家正尝试建立直接面向消费者的渠道,以减少对付费应用内广告的依赖,并重新掌控客户关系。

与此同时,竞争格局正从单纯的价格战转向服务质量和配送速度。一项覆盖越南主要城市的2025年第一季度调查显示,仅有261万用户选择外卖应用的主要依据是价格低廉。相反,近半数用户(47.1万)优先考虑配送速度,41.1万用户则更看重司机的专业水平和订单准确性。这表明,仅仅价格最低已不足以赢得城市用户的青睐,可靠性和速度正日益成为用户感知价值的关键因素。

为了应对这一挑战,各大平台正在调整运营模式以满足更高的服务期望。例如,Xanh SM Ngon 承诺不合并订单,并通过“一人一单”的配送方式来保持餐食温度并最大限度地减少配送错误,从而在竞争中脱颖而出。同样,GrabFood 也正在利用人工智能预测需求,并测试新的配送模式,以将平均配送时间缩短至 20 分钟左右,尤其是在早晚高峰时段。

主要球员

到2025年中期,越南外卖市场将由ShopeeFood、GrabFood和BeFood三大巨头主导。其中,ShopeeFood和GrabFood两大领头羊占据了超过90%的市场份额,市场集中度极高。此外,Xanh SM Ngon于2025年7月23日在胡志明市正式推出外卖服务,其核心特色在于不合并订单,旨在为顾客提供最佳的送餐体验。

越南的食品配送应用程序

| 不。 | 品牌 | 国家 | 越南入境 | 简短描述 |

| 1 | ShopeeFood | 新加坡 | 2015 | ShopeeFood 是一个食品配送平台,前身为“Now”,它直接集成到 Shopee 电子商务生态系统中。 |

| 2 | GrabFood | 马来西亚 | 2018 | Grab多功能超级应用内的食品配送服务,专注于优化司机调度技术和广泛的餐厅合作伙伴网络。 |

| 3 | BeFood | Vietnam | 2022 | 越南网约车应用“Be”的外卖业务专注于为客户提供便捷的用户体验和具有竞争力的价格。 |

| 4 | Xanh SM Ngon | Vietnam | 2025 | GSM 旗下的一家食品配送行业新晋企业,采用环保的 100% 电动汽车平台运营。 |

资料来源:B&Company 整理

启示

越南外卖市场依然蕴藏着巨大的增长潜力,但机遇的本质正在发生变化。随着市场日益集中于少数规模化的平台,竞争格局越来越取决于生态系统的深度(商家供应、物流能力、用户留存率和服务稳定性)。对于新进入者和配套企业而言,这并不意味着准入门槛会降低;相反,这意味着与其试图复制完整的市场模式,不如提供与现有平台互补或解决价值链中特定瓶颈的服务,这样更有可能取得成功。

在此背景下,一些机遇领域依然存在。例如,提升商家运营能力——如提供更完善的菜单管理、需求预测和客户关系管理工具——可以帮助餐厅在平台相关成本不断上涨的情况下更高效地运营。随着消费者越来越重视配送的可靠性,包装和食品质量保鲜(例如,温度保持和防溢漏)的重要性也会日益凸显。与此同时,物流创新(路线优化、批量配送规则和需求预测)或许能够为那些在不完全依赖高额补贴的情况下提升配送速度和准确性的服务提供商创造发展空间。

与此同时,市场正进入一个资金更为紧张的阶段。促销仍然是订单的主要驱动力,平台需要在维持销量和提升单位经济效益之间做出权衡。而餐厅则继续承担着一系列与平台相关的成本——佣金、税费以及为确保曝光率而需要付费的应用内广告——这些成本往往还会因参与折扣活动而加剧。这种动态可能导致订单量增加,但商家的盈利能力下降,这可能会影响商家长期依赖平台渠道的意愿,并增加供应方的流失风险。

*如果您想引用本文中的任何信息,请注明来源以及原始文章的链接,以尊重版权。

| B&Company

自 2008 年以来,日本第一家专门从事越南市场研究的公司。我们提供广泛的服务,包括行业报告、行业访谈、消费者调查、商业配对。此外,我们最近还开发了一个包含越南 900,000 多家公司的数据库,可用于搜索合作伙伴和分析市场。 如果您有任何疑问,请随时与我们联系。 信息@b-company.jp + (84) 28 3910 3913 |

[1] https://thoibaonganhang.vn/mua-sam-va-dat-do-an-online-bung-no-thoi-quen-tieu-dung-so-nam-2025-173233.html

[2] https://dtinews.dantri.com.vn/vietnam-today/vietnams-food-delivery-market-booms-20250710142707966.htm

相关文章

侧边栏:

订阅新闻通讯