Việc lựa chọn vị trí kinh doanh ẩm thực tối ưu tại Thành phố Hồ Chí Minh (TP.HCM) đã trở thành một trong những quyết định chiến lược quan trọng nhất đối với các nhà điều hành.

10/12/2025

Tin tức & Báo cáo mới nhất / Vietnam Briefing

Bình luận: Không có bình luận.

Ngành thực phẩm và đồ uống (F&B) của Việt Nam là một trong những ngành tiêu dùng phát triển nhanh nhất Đông Nam Á. TP.HCM vẫn là đầu mối thương mại của cả nước, tập trung nhiều nhà hàng, quán cà phê, chuỗi cửa hàng cà phê, thương hiệu thức ăn nhanh, thương hiệu nhượng quyền quốc tế và địa điểm vui chơi giải trí về đêm nhất. Tầng lớp trung lưu ngày càng tăng, lượng khách du lịch đổ về mạnh mẽ và cảnh quan bán lẻ hiện đại hóa nhanh chóng khiến thành phố trở thành một chiến trường hấp dẫn nhưng cũng vô cùng cạnh tranh đối với các nhà kinh doanh F&B.

Tổng quan thị trường F&B Việt Nam

Ngành dịch vụ ăn uống của Việt Nam vẫn là một trong những lĩnh vực tiêu dùng năng động nhất Đông Nam Á. Sau nhiều thập kỷ mở rộng, thị trường tiếp tục phát triển cả về giá trị và sự đa dạng về mô hình. Theo ước tính của ngành, ngành ăn uống Việt Nam đã vượt mốc 29 tỷ USD vào năm 2025 và đang trên đà đạt gần 37 tỷ USD vào năm 2028.[1]Duy trì đà tăng trưởng mạnh mẽ trên các lĩnh vực nhà hàng, quán cà phê, chuỗi đồ uống và giao hàng.

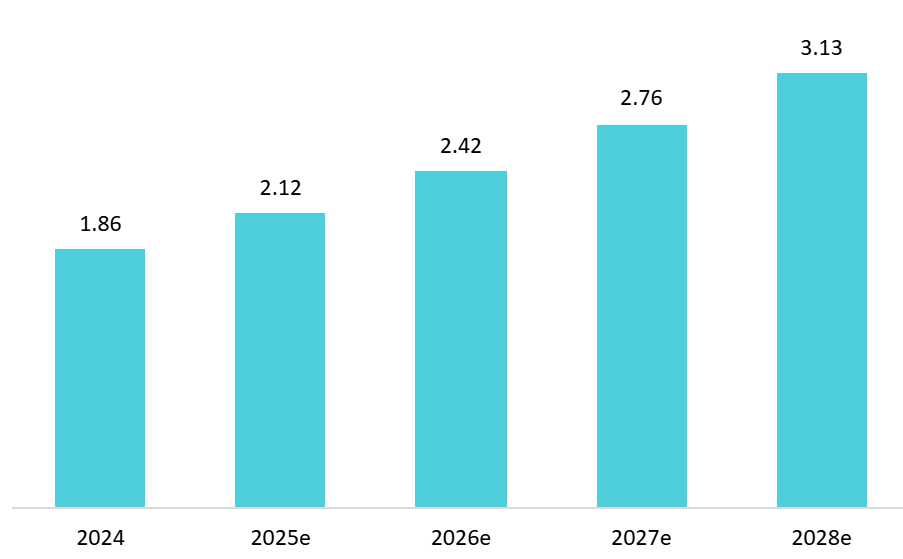

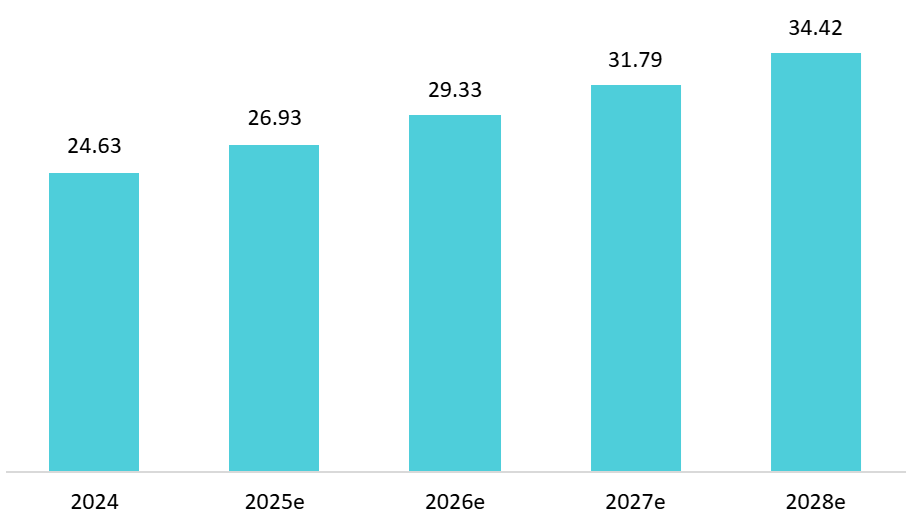

Trong bối cảnh tăng trưởng này, các chuỗi nhà hàng và quán ăn dự kiến sẽ tăng doanh thu thêm 14,41 nghìn tỷ peso vào năm 2025, đạt 2,12 tỷ USD, vượt trội so với các cửa hàng độc lập, vốn được dự báo sẽ tăng trưởng khiêm tốn hơn ở mức 9,31 nghìn tỷ peso, đạt 26,93 tỷ USD. Điều này phản ánh sự dịch chuyển liên tục sang các mô hình quy mô lớn, do chuỗi nhà hàng vận hành, khi người tiêu dùng ưa chuộng chất lượng tiêu chuẩn hóa, giá cả ổn định và niềm tin thương hiệu mạnh.

Triển vọng tăng trưởng doanh thu cho thị trường chuỗi nhà hàng thức ăn và đồ uống tại Việt Nam

Đơn vị: tỷ USD

Triển vọng tăng trưởng doanh thu của các cửa hàng ăn uống độc lập tại Việt Nam

Đơn vị: tỷ USD

Nguồn: iPOS và Nestle

Trong khi đó, ngành thực phẩm và đồ uống đang trải qua một cuộc cải tổ cơ cấu lớn. Tính đến giữa năm 2025, Việt Nam ghi nhận 299.900 cửa hàng thực phẩm và đồ uống đang hoạt động, phản ánh mức giảm 7,11 tỷ nhân dân tệ so với năm 2024.[2]Cả Hà Nội và Thành phố Hồ Chí Minh đều chứng kiến hơn 111.3T cơ sở kinh doanh rời khỏi thị trường trong vòng sáu tháng, tiếp tục “làn sóng dọn dẹp thứ hai” bắt đầu từ cuối năm 2023. Sự thu hẹp này được thúc đẩy bởi sự bùng nổ của các cửa hàng siêu nhỏ có xu hướng “mở nhanh – đóng nhanh – học hỏi nhanh”, một động lực được tăng cường bởi chi phí hoạt động leo thang và sự thay đổi trong hành vi người tiêu dùng. Đối với các doanh nghiệp mới gia nhập thị trường và các chuỗi cửa hàng đang mở rộng, kết quả lại có lợi một cách nghịch lý: trong khi rủi ro hoạt động vẫn cao, làn sóng đóng cửa đã giải phóng một lượng đáng kể các mặt bằng mặt tiền đường và trung tâm thương mại chất lượng cao, tạo ra cơ hội cho các thương hiệu có vốn mạnh, hoạt động bài bản và phương pháp lựa chọn địa điểm khoa học.

Thành phố Hồ Chí Minh - Trung tâm ẩm thực độc đáo và có tính cạnh tranh cao.

Trong bối cảnh này, việc lựa chọn vị trí kinh doanh ẩm thực tối ưu tại Thành phố Hồ Chí Minh (TP.HCM) đã trở thành một trong những quyết định chiến lược quan trọng nhất đối với các nhà điều hành. Thị trường TP.HCM khác biệt đáng kể so với Hà Nội, không chỉ về quy mô và mật độ mà còn về cách thức di chuyển của người tiêu dùng, phân bố dân cư và thói quen sinh hoạt định hình nhu cầu. Trong khi địa lý bán lẻ của Hà Nội tập trung hơn, TP.HCM hoạt động như một mạng lưới đa trung tâm gồm các điểm tiêu dùng, mỗi điểm có các cụm dân cư, mô hình cho thuê và nhịp sống riêng.

Dân số trẻ đông đúc

Thành phố Hồ Chí Minh là nơi tập trung nhiều nhà hàng nhất Việt Nam, chiếm gần 401.300 cơ sở kinh doanh ăn uống trên toàn quốc, gần gấp ba lần so với Hà Nội, thị trường lớn thứ hai.[3]Thành phố này cũng sở hữu mật độ tập trung lớn nhất Việt Nam về nhân viên văn phòng, sinh viên, người nước ngoài và giới trẻ chuyên nghiệp, tạo nên cơ sở khách hàng giá trị cao, hỗ trợ nhiều mô hình kinh doanh ẩm thực đa dạng. Trong cuộc khảo sát doanh nghiệp ẩm thực toàn quốc, 75,71% số người được hỏi cho biết nhân viên văn phòng là phân khúc khách hàng chính của họ, biến đây trở thành nhóm người tiêu dùng chiếm ưu thế trong năm 2025.[4].

Sự tập trung dân cư này đặc biệt rõ rệt ở Quận 1 và Quận 3, khu vực giáp ranh Bình Thạnh – Quận 1, và thành phố Thủ Đức mới phát triển, nơi tập trung các văn phòng công ty, công ty công nghệ, các công ty khởi nghiệp và các trường đại học. Những khu vực này có lưu lượng giao thông ban ngày ổn định và tiêu dùng mạnh vào các ngày trong tuần, điều này rất quan trọng đối với các quán cà phê, nhà hàng phục vụ bữa trưa, tiệm bánh và các quán ăn nhanh. Điều này quan trọng bởi vì TP.HCM đã trở thành trung tâm của văn hóa cà phê 24/7 và không gian làm việc chung (co-working) của Việt Nam. Các nhà điều hành như Three O'Clock, The Coffee House Signature và các quán cà phê không gian làm việc độc lập báo cáo rằng doanh thu trên mỗi khách hàng có thể tăng lên tới 50% khi cung cấp dịch vụ đêm muộn, ổ cắm điện, phòng họp hoặc các gói dịch vụ theo giờ.[5]Xu hướng này nhấn mạnh tầm quan trọng của việc lựa chọn địa điểm gần các cơ sở giáo dục, khu dân cư được giới trẻ chuyên nghiệp ưa chuộng và các khu vực có nền kinh tế về đêm phát triển mạnh.

Cạnh tranh khốc liệt trên mặt tiền đường phố

Đồng thời, lạm phát và chi phí thuê mặt bằng tăng cao đã gây áp lực lên các nhà kinh doanh ở mọi phân khúc giá. Bức tranh bán lẻ tại Thành phố Hồ Chí Minh tiếp tục cho thấy sự khác biệt rõ rệt giữa các quận trung tâm và các quận ngoại vi. Các khu vực CBD (Khu trung tâm thương mại) như Đồng Khởi, Nguyễn Huệ và Lý Tự Trọng vẫn duy trì được sự ổn định, với nhu cầu ổn định hỗ trợ mức giá thuê trung bình gần 280 USD/m²/tháng.[6]Nhìn về phía trước, phân khúc bán lẻ giá cả phải chăng và tầm trung dự kiến sẽ chiếm ưu thế trong chiến lược bố trí mặt bằng, khi các chủ nhà ưu tiên các lĩnh vực như ẩm thực và dịch vụ tiện ích có thể thu hút khách hàng ổn định bất chấp biến động kinh tế.

Trong khi các trung tâm thương mại mới như Centre Mall ở Quận 6 khai trương với tỷ lệ lấp đầy khả quan, khoảng 751 TP3T, nhiều trung tâm mua sắm ngoài khu vực trung tâm thành phố (CBD) đang phải đối mặt với tình trạng tỷ lệ trống tăng cao do các nhà bán lẻ yếu hơn, đặc biệt là trong lĩnh vực ẩm thực, thời trang, làm đẹp và giải trí, phải đóng cửa dưới áp lực hoạt động ngày càng gia tăng. Kết quả là, lượng hấp thụ ròng trong quý 1 năm 2025 giảm hơn 601 TP3T, đẩy tỷ lệ trống toàn thành phố lên mức cao hơn một chút, đạt 7,11 TP3T, với khu vực ngoài CBD đạt 8,51 TP3T. Khoảng cách hiệu quả ngày càng lớn giữa khu vực CBD và ngoài CBD báo hiệu cả rủi ro và cơ hội cho các thương hiệu ẩm thực, tùy thuộc vào vị trí và cấu trúc chi phí của họ.[7].

Chiến lược vị trí cho các mô hình F&B khác nhau tại Hà Nội

Thay vì một trung tâm thành phố duy nhất chiếm ưu thế, TP.HCM bao gồm nhiều trung tâm tiêu dùng song song, mỗi trung tâm được thúc đẩy bởi các nhóm lối sống, lưu lượng giao thông, đặc điểm nhân khẩu học và quỹ đạo phát triển cơ sở hạ tầng khác nhau. Điều này khiến chiến lược định vị khu vực ăn uống của thành phố trở nên phức tạp hơn, nhưng cũng giàu cơ hội hơn so với địa lý bán lẻ tập trung hơn của Hà Nội. Dựa trên điều kiện thị trường hiện tại, mô hình nhân khẩu học, xu hướng bất động sản và dữ liệu nền tảng giao hàng, bốn mô hình định vị chiến lược sẽ định hình sự mở rộng khu vực ăn uống tại TP.HCM trong 5-7 năm tới.

Tập trung vào các hành lang giao thông có mật độ dân cư cao thay vì các mặt tiền trung tâm thương mại truyền thống đắt đỏ.

Xu hướng tiêu dùng tại TP.HCM đang chuyển dịch khỏi những vị trí đắt đỏ, "mặt tiền vàng", hướng tới các khu phố thương mại sầm uất, nơi lượng người qua lại hàng ngày chủ yếu là nhân viên văn phòng, sinh viên và giới trẻ chuyên nghiệp. Trong khi giá thuê mặt bằng tại khu trung tâm thương mại (CBD) tăng đáng kể, doanh thu tại những tuyến phố này lại không tăng theo kịp. Một mặt bằng bán lẻ 100 m² trên phố đi bộ Nguyễn Huệ có giá thuê từ 350-500 triệu VND/tháng, nhưng doanh thu trung bình hàng tháng chỉ đạt 1,2-1,8 tỷ VND, dẫn đến tỷ suất lợi nhuận gộp dưới 101.300 tỷ VNĐ. Thay vào đó, các tuyến phố như Võ Văn Tân, Nguyễn Đình Chiểu (Quận 3), Phan Chưởng Long (Phú Nhuận), Nguyễn Gia Trí (Bình Thành) và các quận lân cận trường đại học hiện đang vượt trội hơn các tuyến phố chính về hiệu quả cho thuê và lượng khách quay lại.

Những khu vực này có lợi thế kép là lượng tiêu thụ mạnh mẽ của nhân viên văn phòng vào ban ngày và nền kinh tế sôi động vào ban đêm, khiến chúng trở nên lý tưởng cho các quán cà phê, cửa hàng tráng miệng và nhà hàng ăn nhanh. Các thương hiệu như Highlands Coffee, Phuc Long, Ong Bau và Guta Coffee đã đạt được một số thành tích kinh doanh mạnh mẽ nhất tại các cửa hàng dọc theo những tuyến phố này.[8]Hành lang phong cách sống đô thị phát triển mạnh mẽ bởi vì người tiêu dùng TP.HCM tích hợp việc tiêu thụ cà phê và đồ ăn vào thói quen hàng ngày, sử dụng quán cà phê như không gian làm việc, điểm hẹn hoặc địa điểm giao lưu buổi tối.

Mở rộng sang các cụm dân cư lớn và khu dân cư nhỏ với mật độ cung cấp dịch vụ cao.

Chiến lược thứ hai tập trung vào hệ sinh thái cụm chung cư quy mô lớn, một đặc điểm nổi bật của thị trường bất động sản TP.HCM. Thành phố có số lượng căn hộ cao tầng và khu đô thị quy mô lớn nhiều hơn đáng kể so với Hà Nội. Các khu phức hợp như Vinhomes Central Park, Vinhomes Grand Park, Phú Mỹ Hưng, Celadon City và các khu phức hợp Cityland tại Gò Vấp đều có hàng chục nghìn cư dân, tạo thành các hệ sinh thái tiêu dùng khép kín. Tỷ lệ sử dụng dịch vụ giao hàng rất cao ở những khu vực này, đặc biệt là đối với các gia đình, các cặp đôi trẻ và người đi làm, những người ưa thích sự tiện lợi của việc đặt hàng qua ứng dụng.[9]Báo cáo ngành F&B Việt Nam cũng nhấn mạnh rằng nhu cầu giao hàng tại các khu phức hợp lớn đang tăng nhanh hơn so với các khu vực mặt phố truyền thống. Các thương hiệu F&B hoạt động bên trong hoặc liền kề với các hệ sinh thái dân cư này được hưởng lợi từ rủi ro thuê mặt bằng thấp hơn, lượng khách bộ hành ổn định từ cư dân và mật độ giao hàng cao liên tục – một sự cân bằng hiếm khi đạt được ở các khu vực trung tâm thành phố (CBD).

Tận dụng những "viên ngọc ẩn" tiềm năng tại các địa điểm nhỏ phù hợp với hành vi của thế hệ Z.

Một trong những sự thay đổi đáng kể nhất trong lĩnh vực ẩm thực Việt Nam, đặc biệt là tại Thành phố Hồ Chí Minh, là sự nổi lên nhanh chóng của các địa điểm siêu nhỏ nằm ẩn mình trong những con hẻm nhỏ, đường phố thứ cấp và khu thương mại phụ. Thế hệ Z, hiện là nhóm người tiêu dùng ẩm thực lớn nhất Việt Nam, không còn ưa chuộng những không gian hào nhoáng mà tìm kiếm sự chân thực, tiện lợi và chất lượng. Điển hình là trường hợp của The Alley, nơi 7/10 chi nhánh tại TP.HCM nằm trong những con hẻm rộng chưa đến 3m nhưng vẫn thu về 1,2-1,5 tỷ VND mỗi tháng.[10]Điều này chứng minh rằng các địa điểm “bí mật” được lựa chọn chiến lược có thể hoạt động hiệu quả hơn các địa điểm đắt đỏ trên phố chính. Các thương hiệu F&B nên triển khai lựa chọn địa điểm vi mô dựa trên dữ liệu, ưu tiên các khu vực tập trung nhiều người trẻ (đại học, trung tâm làm việc chung, ký túc xá) trong vòng 1-3 km từ CBD, nơi mức tiêu thụ vẫn cao nhưng cạnh tranh và giá thuê thấp hơn. Các tuyến phố nổi tiếng như Trần Phú (Quận 5), Nguyễn Gia Trí (Bình Thanh) và Tô Văn Hạnh (Quận 10) hiện có các cụm F&B hoạt động hiệu quả cao nằm trong các con hẻm, nơi lượng khách bộ hành được tạo ra một cách tự nhiên bởi sinh viên, người trẻ làm việc chuyên nghiệp và tài xế giao hàng, chứ không phải bởi sự hiện diện của các cửa hàng bán lẻ truyền thống.

* Lưu ý: Nếu bạn muốn trích dẫn thông tin trong bài viết này, vui lòng ghi rõ nguồn và kèm theo link bài viết để đảm bảo tôn trọng bản quyền.

| B&Company, Inc.

Công ty nghiên cứu thị trường của Nhật Bản đầu tiên tại Việt Nam từ năm 2008. Chúng tôi cung cấp đa dạng những dịch vụ bao gồm báo cáo ngành, phỏng vấn ngành, khảo sát người tiêu dùng, kết nối kinh doanh. Ngoài ra, chúng tôi đã phát triển cơ sở dữ liệu của hơn 900,000 công ty tại Việt Nam, có thể được sử dụng để tìm kiếm đối tác kinh doanh và phân tích thị trường. Xin vui lòng liên hệ với chúng tôi nếu bạn có bất kỳ thắc mắc hay nhu cầu nào. info@b-company.jp + (84) 28 3910 3913 |

[1] https://ipos.vn/bao-cao-nganh-fnb-2024/

[2] https://b-company.jp/the-trend-of-mass-closure-of-fb-stores-in-the-first-half-of-2025/

[3] https://viracresearch.com/overview-of-fb-market-in-2022-trends-for-2023/

[4] https://ipos.vn/fnbreport1h2025/

[5] https://ipos.vn/fnbreport1h2025/

[6] https://www.cbrevietnam.com/insights/figures/ho-chi-minh-city-figures-q1-2025

[7] https://www.cbrevietnam.com/insights/figures/ho-chi-minh-city-figures-q1-2025

[8] https://asia.nikkei.com/Business/Business-trends/

[9] https://b-company.jp/vietnams-fb-industry-consumer-shifts-city-insights-and-investment-outlook/

[10] https://vietstock.vn/2025/09/cuoc-tai-dinh-vi-cua-cac-chuoi-ca-phe-118-1356397.htm

Bài viết liên quan

Thanh bên:

ĐĂNG KÝ NHẬN BẢN TIN