Ngành logistics của Việt Nam mang đến nhiều cơ hội cho các nhà đầu tư sẵn sàng vượt qua những thách thức như cơ sở hạ tầng, cạnh tranh và nhiều yếu tố khác.

25/12/2025

Tin tức & Báo cáo mới nhất / Vietnam Briefing

Bình luận: Không có bình luận.

Ngành logistics của Việt Nam đang nổi lên như một động lực tăng trưởng quan trọng, được hỗ trợ bởi hoạt động sản xuất mạnh mẽ, sự mở rộng nhanh chóng của thương mại điện tử và đầu tư cơ sở hạ tầng quy mô lớn. Với giá trị hơn 52 tỷ USD vào năm 2025, thị trường dự kiến sẽ tăng trưởng ổn định đến năm 2030, được thúc đẩy bởi hiệu suất logistics ngày càng được cải thiện và nhu cầu ngày càng tăng đối với các dịch vụ giá trị gia tăng. Tuy nhiên, chi phí logistics cao, những điểm nghẽn về cơ sở hạ tầng, thiếu hụt kỹ năng lao động và sự phức tạp về quy định vẫn là những thách thức đáng kể.

Tổng quan thị trường

Theo Hiệp hội Doanh nghiệp Logistics Việt Nam (VLA) năm 2024, hiện có hơn 30.000 doanh nghiệp tham gia cung cấp dịch vụ logistics, trong đó khoảng 70% có trụ sở chính tại TP. Hồ Chí Minh. Khoảng 89% là doanh nghiệp 100% vốn trong nước, số còn lại là doanh nghiệp có vốn đầu tư nước ngoài. Ước tính ngành logistics đang sử dụng gần 1,2 triệu lao động trên toàn quốc.[1].

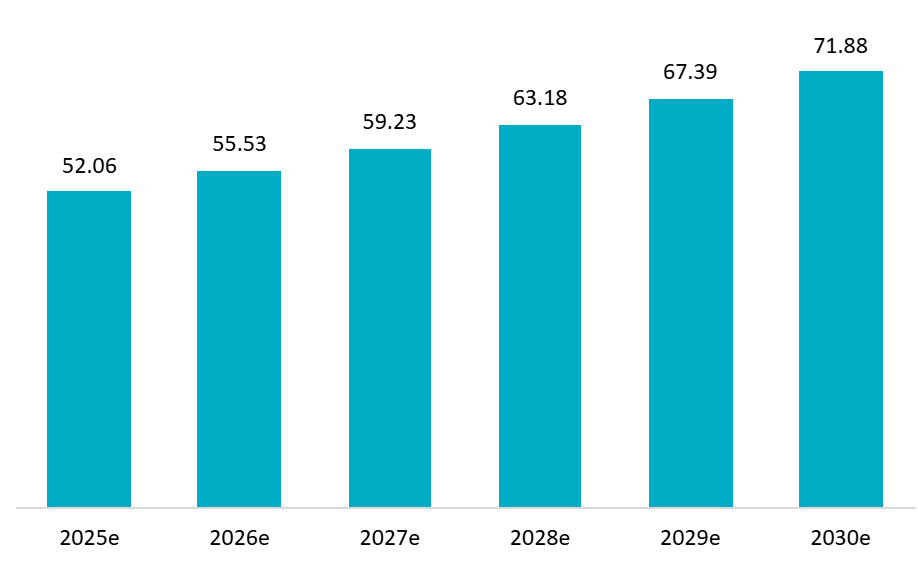

Quy mô thị trường và quỹ đạo tăng trưởng

Ngành logistics của Việt Nam đã nổi lên như một trụ cột quan trọng của tăng trưởng kinh tế, thể hiện sự mở rộng đáng kể bất chấp những bất ổn kinh tế toàn cầu. Quy mô thị trường của ngành này ước tính đạt 52,06 tỷ USD vào năm 2025 và dự kiến sẽ đạt 71,88 tỷ USD vào năm 2030, với tốc độ tăng trưởng kép hàng năm (CAGR) là 6,671 nghìn tỷ USD trong giai đoạn dự báo (2025-2030).[2]Ngành này đã cho thấy sự tiến bộ rõ rệt, khi Chỉ số Hiệu suất Logistics (LPI) của Việt Nam đã cải thiện lên 3,3 vào năm 2023, xếp thứ 43 trong số 139 nền kinh tế trên thế giới và thứ năm trong số các nước ASEAN.[3]Ngoài ra, ngành này còn đóng góp trực tiếp khoảng 5-71 nghìn tỷ đô la Mỹ vào GDP hàng năm trong giai đoạn 2025-2035.[4].

Vietnam Freight And Logistics Market Size

Đơn vị: Tỷ USD

Nguồn: Tình báo Mordor

Tình hình đầu tư

Tính đến cuối năm 2024, Việt Nam có tổng cộng 1.238 dự án FDI đầu tư vào lĩnh vực logistics, tạo việc làm cho 63.515 người, trong đó có gần 30 tập đoàn logistics hàng đầu thế giới như DHL, Schenker, Người điều hành[5]Năm quốc gia có số lượng dự án đầu tư lớn nhất trong lĩnh vực logistics của Việt Nam bao gồm Hàn Quốc và Singapore, mỗi nước có 221 dự án, cùng chiếm thị phần cao nhất với 17,91 tỷ nhân dân tệ; Hồng Kông (Trung Quốc) với 177 dự án (14,31 tỷ nhân dân tệ); và Nhật Bản và Trung Quốc, mỗi nước có 140 dự án, chiếm 11,31 tỷ nhân dân tệ.

Bức tranh tổng quan về các doanh nghiệp logistics

Mặc dù số lượng doanh nghiệp logistics mới thành lập đã tăng 13,51 tỷ nhân dân tệ (với khoảng 6.503 công ty được thành lập, chiếm 5,331 tỷ nhân dân tệ trong tổng số doanh nghiệp mới thành lập trong 9 tháng đầu năm 2024), ngành này vẫn tiếp tục đối mặt với những thách thức đáng kể về chi phí, khi chi phí logistics vẫn chiếm khoảng 16,51 tỷ nhân dân tệ - 16,81 tỷ nhân dân tệ GDP, cao hơn nhiều so với mức trung bình toàn cầu là 11,61 tỷ nhân dân tệ.[6]Đồng thời, 4.519 doanh nghiệp vận tải và kho bãi đã tạm ngừng hoạt động. Nhìn chung, trong khi một số công ty logistics đạt được sự tăng trưởng ổn định và ấn tượng, các doanh nghiệp logistics vừa và nhỏ lại trải qua tình trạng kinh doanh suy giảm, thua lỗ, và trong một số trường hợp, thậm chí phải rút khỏi thị trường.

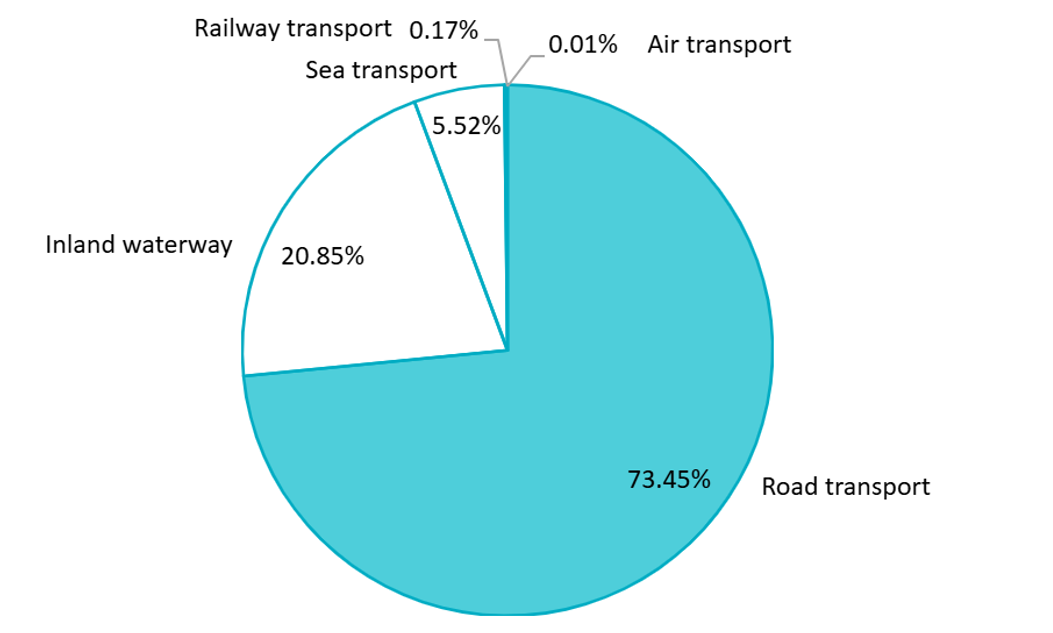

Cấu trúc của các phương thức vận tải hàng hóa

Hiện nay, vận tải đường bộ vẫn là phương thức vận chuyển hàng hóa chiếm ưu thế về khối lượng, đạt 525,8 triệu tấn, tương đương 73,51 TP3T tổng lượng hàng hóa, tăng 16,21 TP3T so với cùng kỳ năm ngoái. Một điểm đáng chú ý trong quý 1 năm 2025 là sự phục hồi của vận tải đường sắt, đạt gần 1,45 triệu tấn, tăng 11,81 TP3T so với cùng kỳ năm ngoái. Tuy nhiên, vận tải đường sắt vẫn đóng vai trò không đáng kể, chỉ chiếm 0,21 TP3T tổng lượng hàng hóa.[7].

Structure of freight transportation modes in Vietnam (Q1 2025)

100% = 715,8 triệu tấn

Nguồn: Tổng cục Thống kê Việt Nam

Đặc điểm thị trường chính

Phân tích chức năng

Xét theo chức năng logistics, vận tải hàng hóa chiếm 64,681 nghìn tỷ tấn giá trị hàng hóa (TP3T) vào năm 2024, trong khi dịch vụ chuyển phát nhanh, chuyển phát hỏa tốc và bưu kiện (CEP) dự kiến sẽ tăng trưởng với tốc độ CAGR 7,661 TP3T trong giai đoạn 2025-2030. Vận tải đường bộ chiếm 78,231 TP3T doanh thu vào năm 2024, mặc dù vận tải hàng không được định vị để tăng trưởng nhanh chóng với tốc độ CAGR 8,161 TP3T trong giai đoạn dự báo.[8].

Phân khúc người dùng cuối

Ngành sản xuất chiếm 35,481 tỷ 3 tấn thị phần vào năm 2024, được dẫn dắt bởi các trung tâm điện tử và may mặc đòi hỏi sự đồng bộ hóa tồn kho chính xác với người mua ở nước ngoài. Thương mại bán buôn và bán lẻ dự kiến sẽ tăng trưởng với tốc độ CAGR 7,131 tỷ 3 tấn (2025-2030) khi các chuỗi siêu thị hiện đại, các thương hiệu bán hàng trực tiếp cho người tiêu dùng và các thị trường xuyên biên giới mở rộng. Sự bùng nổ của thương mại điện tử, dự kiến đạt 52 tỷ USD vào năm 2025, đang định hình lại một cách cơ bản các mô hình nhu cầu logistics, đặc biệt là cơ sở hạ tầng giao hàng chặng cuối.

Những đột phá về cơ sở hạ tầng và các trung tâm khu vực

Việt Nam đang trải qua một cuộc chuyển đổi cơ sở hạ tầng lớn, với tổng chiều dài các tuyến đường cao tốc đang hoạt động dự kiến vượt quá 2.000 km vào tháng 5 năm 2024.[9]Các dự án trọng điểm như Sân bay Quốc tế Long Thành và việc mở rộng các cảng nước sâu như Cái Mép – Thị Vai (xếp hạng 19 thế giới) đóng vai trò then chốt trong sự phát triển của ngành. Các vùng như Bà Rịa – Vũng Tàu, Bình Dương và Đồng Nai đang được phát triển thành các trung tâm logistics chuyên biệt để phục vụ các cụm công nghiệp và chuỗi cung ứng toàn cầu.

Sự hình thành các khu thương mại tự do (FTZ)

Một sự chuyển đổi chiến lược quan trọng trong năm 2024 là việc chính thức thúc đẩy thành lập các Khu Thương mại Tự do (FTZ) để thu hút đầu tư chất lượng cao. Tháng 6 năm 2025, Quốc hội đã phê duyệt dự án thí điểm thành lập Khu Thương mại Tự do Đà Nẵng với diện tích khoảng 1.881 ha trải rộng trên các khu chức năng không liền kề và liền kề với cảng nước sâu Liên Chiểu, với các khu chuyên biệt về sản xuất, logistics, thương mại dịch vụ, công nghệ số và đổi mới sáng tạo. Dự án đã chính thức bước vào giai đoạn triển khai ban đầu theo Quyết định số 1142/QĐ-TTg của Thủ tướng Chính phủ ban hành ngày 22 tháng 6 năm 2025, với việc ký kết biên bản ghi nhớ với các nhà đầu tư lớn trong và ngoài nước, bao gồm Tập đoàn Terne Holdings, Tập đoàn BRG và Công ty Cổ phần Đầu tư Sài Gòn Đà Nẵng.[10]Các khu vực này được thiết kế để cung cấp các ưu đãi miễn thuế, thủ tục hải quan đơn giản hóa và hệ sinh thái sản xuất-logistics tích hợp.

Mở rộng kho bãi và hoạt động mua bán sáp nhập.

Thị trường kho bãi đang mở rộng nhanh chóng, với tốc độ tăng trưởng hàng năm là 231.000 tấn từ năm 2020 đến năm 2023, đạt tổng quy mô khoảng 4 triệu mét vuông vào cuối năm 2023.[11]Các nhà đầu tư nước ngoài như Mapletree, SLP và JD Property hiện đang thống trị thị trường, với ba công ty hàng đầu nắm giữ 461.300 tỷ USD thị phần theo diện tích.[12]Sáp nhập và mua lại (M&A) đã trở thành xu hướng quan trọng khi các tập đoàn toàn cầu tìm cách nhanh chóng mở rộng phạm vi hoạt động tại Việt Nam. Ví dụ, Maersk đã hợp tác với Tập đoàn Hateco của Việt Nam để phát triển hai bến tàu nước sâu tại cảng Lạch Huyền ở Hải Phòng.

Các cơ hội đầu tư

Phân khúc tăng trưởng cao

Cơ sở hạ tầng thực hiện đơn hàng thương mại điện tử: Với dự báo bán lẻ trực tuyến sẽ tăng trưởng với tốc độ CAGR 8,351 tỷ USD và hiện đã tạo ra hơn một nửa lượng hàng hóa vận chuyển B2C, nhu cầu về kho tự động, mạng lưới giao hàng chặng cuối và trung tâm thực hiện đơn hàng представляет một cơ hội đầy hứa hẹn.[13]Tính chất phân tán của khâu giao hàng cuối cùng, nơi chi phí mỗi bưu kiện vẫn cao hơn 28% so với Thái Lan.[14]Điều này tạo ra cơ hội cho các nhà điều hành hiệu quả với các giải pháp được hỗ trợ bởi công nghệ.

Logistics chuỗi cung ứng lạnh: Sự phát triển mạnh mẽ của các lĩnh vực chăm sóc sức khỏe, dược phẩm và chế biến thực phẩm đòi hỏi năng lực chuỗi cung ứng lạnh đạt chứng nhận GDP. Các yêu cầu pháp lý về truy xuất nguồn gốc dược phẩm đang tạo ra rào cản gia nhập thị trường, mở ra cơ hội định giá cao hơn cho các nhà điều hành đủ điều kiện. Dự án kho lạnh trị giá 52 triệu USD của nhà đầu tư Nhật Bản Yokorei tại tỉnh Long An là một ví dụ điển hình cho quy mô cơ hội trong phân khúc này.[15].

Chuyển đổi xanh và số

Thị trường ngày càng ưu tiên tính bền vững và công nghệ. Theo khảo sát của Bộ Tài nguyên và Môi trường, khoảng 531.000 doanh nghiệp vận tải vừa và lớn đã áp dụng các giải pháp tiết kiệm năng lượng, và 381.000 doanh nghiệp đã đầu tư vào xe chạy bằng năng lượng sạch (điện hoặc khí đốt).[16]Chiến lược tăng trưởng xanh quốc gia của Việt Nam giai đoạn 2021-2030 xác định dịch vụ logistics là một trong 18 lĩnh vực trọng điểm, tạo cơ hội cho các nhà đầu tư trong các giải pháp logistics bền vững.

Ứng dụng công nghệ là xu hướng nổi bật trong toàn ngành. Các công ty đang triển khai hệ thống quản lý kho, nền tảng tối ưu hóa dựa trên dữ liệu và hệ thống quản lý vận tải. Việc ViettelPost triển khai 2.000 tủ khóa thông minh đặt tại các trung tâm thương mại đô thị là minh chứng cho cách các giải pháp kỹ thuật số đang định hình lại logistics đô thị. Công nghệ Công nghiệp 4.0 ngày càng được áp dụng rộng rãi trong quản lý logistics tại Việt Nam, giúp nâng cao hiệu quả và giảm chi phí. Khảo sát do Hiệp hội Doanh nghiệp Logistics Việt Nam thực hiện cho thấy, khoảng 68% (doanh nghiệp vừa và lớn) sử dụng IoT cho kho bãi và vận chuyển, 52% áp dụng Big Data và AI để dự báo nhu cầu và tối ưu hóa tuyến đường, và 35% đã thí điểm blockchain để truy xuất nguồn gốc.[17].

Cơ hội mở rộng địa lý

Các nhà đầu tư nước ngoài nên xem xét sự chênh lệch về phát triển khu vực tại Việt Nam. Trong khi Thành phố Hồ Chí Minh và Hà Nội hiện đang thống trị các hoạt động logistics, các khu công nghiệp mới nổi ở miền Trung và miền Bắc Việt Nam lại mang đến lợi thế tiên phong. Việc phát triển các cảng biển mới tại Hải Phòng, Đà Nẵng và các tỉnh phía Nam đang tạo ra các trung tâm logistics cần có cơ sở hạ tầng và dịch vụ hỗ trợ.

Cơ hội chiến lược dựa trên chính sách

Chiến lược phát triển dịch vụ logistics quốc gia giai đoạn 2025-2035 mới được Việt Nam phê duyệt (Quyết định 2229/QD-TTg, tháng 10 năm 2025) tạo ra những cơ hội chưa từng có cho các nhà đầu tư nước ngoài, phù hợp với các ưu tiên của chính phủ.[18].

Phát triển trung tâm hậu cần: Chính phủ ưu tiên xây dựng ít nhất 5 trung tâm logistics hiện đại đạt chuẩn quốc tế vào năm 2035, và tăng lên 10 trung tâm vào năm 2050. Các địa điểm ưu tiên bao gồm Hà Nội, Thành phố Hồ Chí Minh, Hải Phòng và Đà Nẵng, tích hợp với các cảng biển và sân bay quốc tế. Các nhà đầu tư nước ngoài có chuyên môn trong phát triển trung tâm logistics quy mô lớn có thể hợp tác với các doanh nghiệp Việt Nam để nắm bắt lợi thế tiên phong tại các vị trí chiến lược này.

Hải quan điện tử và hậu cần thông minh: Chiến lược này nhấn mạnh việc xây dựng các mô hình hải quan số và hải quan thông minh để rút ngắn thời gian thông quan và giảm chi phí. Mục tiêu đạt được 80% (tương đương 3 tấn hàng hóa) số hóa vào năm 2035 (100% vào năm 2050) tạo ra những cơ hội đáng kể cho các nhà cung cấp công nghệ cung cấp giải pháp tự động hóa hải quan, hệ thống chứng từ điện tử và giải pháp chuỗi cung ứng dựa trên công nghệ blockchain.

Dịch vụ hậu cần chuyên biệt: Chiến lược này đặc biệt khuyến khích logistics chuyên biệt cho các sản phẩm nông nghiệp, hàng hóa công nghiệp chế biến và thương mại điện tử xuyên biên giới. Các nhà đầu tư nước ngoài có chuyên môn về chuỗi cung ứng lạnh, logistics dược phẩm hoặc dịch vụ hoàn thiện đơn hàng thương mại điện tử có thể tận dụng các chương trình hỗ trợ của chính phủ được thiết kế để phát triển các phân khúc giá trị cao này.

Thách thức đầu tư

Chi phí vận hành hậu cần cao

Chi phí logistics của Việt Nam, chiếm gần 171 nghìn tỷ peso/GDP, vượt trội đáng kể so với các đối thủ trong khu vực, do nhiều yếu tố gây ra. Vận tải đường bộ chiếm ưu thế trong vận chuyển hàng hóa, với hơn 731 nghìn tỷ peso/tổng khối lượng hàng hóa, làm tăng tiêu thụ nhiên liệu và chi phí liên quan đến tắc nghẽn giao thông. Hơn nữa, sự thiếu đồng bộ giữa các cảng nước sâu và mạng lưới đường bộ hoặc đường sắt xung quanh tạo ra những điểm nghẽn nghiêm trọng cho việc kết nối "chặng cuối".

Sự phân mảnh ngành nghề càng làm hạn chế hiệu quả. Hơn 901% các công ty logistics là các doanh nghiệp vừa và nhỏ.[19]Điều này hạn chế tính kinh tế theo quy mô và đầu tư vào tự động hóa. Do đó, các hoạt động thâm dụng lao động vẫn phổ biến, trong khi việc áp dụng tự động hóa không đồng đều mặc dù có bằng chứng cho thấy các công ty số hóa có thể giảm chi phí hậu cần hơn 20%[20].

Thiếu hụt nguồn nhân lực chất lượng cao

Một thách thức cơ bản đối với các nhà đầu tư nước ngoài là thiếu nhân lực được đào tạo chuyên nghiệp. Mặc dù lĩnh vực này sử dụng khoảng 1,2 triệu người, nhưng chỉ có từ 51.000 đến 71.000 người được đào tạo bài bản về logistics.[21]Các nhà đầu tư gặp khó khăn trong việc tìm kiếm nhân viên thành thạo tiếng Anh, luật hàng hải quốc tế và công nghệ kỹ thuật số tiên tiến, buộc nhiều công ty phải đầu tư mạnh vào đào tạo lại nội bộ hoặc thuê các chuyên gia nước ngoài đắt đỏ.

Khung pháp lý và những trở ngại hành chính

Môi trường pháp lý vẫn còn phức tạp và chưa hoàn thiện ở một số lĩnh vực. Mặc dù Việt Nam đang thí điểm các Khu Thương mại Tự do (FTZ) tại các khu vực như Đà Nẵng, hiện vẫn chưa có khung pháp lý quốc gia toàn diện nào quy định cụ thể về thủ tục, thẩm quyền phê duyệt, quyết định chính sách đầu tư, thành lập, mô hình quản lý, cơ chế hoạt động và phân cấp quản lý đối với các khu thương mại tự do (FTZ).

Hiện nay, lĩnh vực này được điều chỉnh bởi một khuôn khổ phức tạp gồm các văn bản pháp luật có liên quan mật thiết với nhau, bao gồm Luật Giao thông đường bộ, các Nghị định của Chính phủ (ví dụ: Nghị định số 68/2016/ND-CP về thủ tục kho bãi và hải quan), các Quyết định của Thủ tướng Chính phủ (như quy hoạch tổng thể phát triển hệ thống trung tâm logistics), và các Thông tư của Bộ Giao thông vận tải và Bộ Tài chính; gần đây, dự thảo Chiến lược phát triển dịch vụ logistics Việt Nam đến năm 2035, tầm nhìn đến năm 2045 đã được ban hành, nhằm nâng cao năng lực cạnh tranh, thúc đẩy chuyển đổi số và đẩy nhanh quá trình xanh hóa ngành logistics.

Các nút thắt cổ chai về cơ sở hạ tầng

Mặc dù chính phủ đã đầu tư đáng kể, những hạn chế về cơ sở hạ tầng vẫn là những trở ngại lớn. Tắc nghẽn giao thông đô thị ở các thành phố lớn gây ra sự thiếu hiệu quả trong khâu giao hàng chặng cuối, trong khi mạng lưới đường sá nông thôn kém phát triển hạn chế khả năng tiếp cận thị trường ngoài các trung tâm công nghiệp trọng điểm. Tắc nghẽn theo mùa tại các cảng chính làm tăng thời gian lưu kho và chi phí, và sự tích hợp đa phương thức yếu kém, đặc biệt là giữa đường bộ, đường sắt và đường thủy, khiến chi phí logistics luôn ở mức cao. Song song đó, năng lực kho bãi không đủ ở các vị trí chiến lược gần cảng và khu công nghiệp tạo ra những nút thắt cổ chai dai dẳng trong chuỗi cung ứng.

Ngoài ra, cơ sở hạ tầng của Việt Nam dễ bị tổn thương trước các hiện tượng thời tiết cực đoan, điển hình là cơn bão Yagi năm 2024, gây thiệt hại kinh tế hơn 80.000 tỷ VND và làm gián đoạn nghiêm trọng mạng lưới giao thông ở miền Bắc.

Phần kết luận

Ngành logistics của Việt Nam mang đến những cơ hội hấp dẫn cho các nhà đầu tư nước ngoài sẵn sàng vượt qua những phức tạp về quy định, thách thức về cơ sở hạ tầng và cường độ cạnh tranh cao. Thành công đòi hỏi phải vượt ra khỏi các mô hình logistics truyền thống hướng tới các hoạt động chuyên biệt, bền vững và được hỗ trợ bởi công nghệ. Các nhà đầu tư nước ngoài mang đến vốn, hệ thống tiên tiến và chuyên môn quốc tế để hợp tác với các công ty Việt Nam có năng lực có thể nắm bắt được giá trị vượt trội trong thị trường đang phát triển nhanh chóng này.

* Nếu bạn muốn trích dẫn bất kỳ thông tin nào từ bài viết này, vui lòng ghi rõ nguồn và cung cấp liên kết đến bài viết gốc để tôn trọng bản quyền.

| Công ty B&Company

Là công ty Nhật Bản đầu tiên chuyên về nghiên cứu thị trường tại Việt Nam từ năm 2008. Chúng tôi cung cấp nhiều dịch vụ đa dạng bao gồm báo cáo ngành, phỏng vấn ngành, khảo sát người tiêu dùng, kết nối kinh doanh. Ngoài ra, gần đây chúng tôi đã xây dựng cơ sở dữ liệu hơn 900.000 công ty tại Việt Nam, có thể được sử dụng để tìm kiếm đối tác và phân tích thị trường. Vui lòng liên hệ với chúng tôi nếu bạn có bất kỳ thắc mắc nào. info@b-company.jp + (84) 28 3910 3913 |

[1] Hiệp hội Logistics Việt Nam (VLA), Báo cáo Logistics Việt Nam 2024

(https://valoma.vn/)

[2] Tình báo Mordor, Thị trường vận tải và logistics Việt Nam – Tăng trưởng, xu hướng và dự báo

(https://www.mordorintelligence.com/industry-reports/vietnam-freight-logistics-market)

[3] Ngân hàng Thế giới, Chỉ số hiệu suất logistics – Việt Nam

(https://data.worldbank.org/indicator/LP.LPI.OVRL.XQ?locations=VN)

[4] Tạp chí Công nghiệp và Thương mại (Việt Nam), Mở ra không gian mới để thu hút đầu tư và phát triển dịch vụ logistics của Việt Nam

(https://tapchicongthuong.vn/mo-ra-khong-gian-moi-thu-hut-dau-tu–phat-trien-dich-vu-logistics-viet-nam-299419.htm)

[5] Tạp chí Cộng sản (Việt Nam), Thu hút đầu tư trực tiếp nước ngoài vào ngành logistics của Việt Nam: Tình hình hiện tại và các khuyến nghị chính sách

(https://www.tapchicongsan.org.vn/web/guest/kinh-te/-/2018/1089502/thu-hut-dau-tu-truc-tiep-nuoc-ngoai-vao-linh-vuc-logistics-tai-viet-nam–thuc-trang-va-mot-so-khuyen-nghi-chinh-sach.aspx)

[6] Hiệp hội Logistics Việt Nam (VLA), Báo cáo Logistics Việt Nam 2024

(https://valoma.vn/)

[7] Cổng thông tin FDI Việt Nam, Vận tải đường sắt tăng tốc trong quý 1 năm 2025

(https://vnfdi.vn/van-tai-quy-i-2025-duong-sat-but-toc/)

[8] Tình báo Mordor, Thị trường vận tải và logistics Việt Nam – Tăng trưởng, xu hướng và dự báo

(https://www.mordorintelligence.com/industry-reports/vietnam-freight-logistics-market)

[9] KPMG Việt Nam, Triển vọng kinh tế Việt Nam 2026

(https://assets.kpmg.com/)

[10] VnEconomy. (https://vneconomy.vn/le-cong-bo-quyet-dinh-thanh-lap-khu-thuong-mai-tu-do-da-nang.htm)

[11] Tóm tắt về Việt Nam, Thị trường kho bãi Việt Nam: Triển vọng đầu tư nước ngoài

(https://www.vietnam-briefing.com/news/vietnams-warehouse-market-foreign-investment-outlook.html/)

[12] VietnamPlus, Các nhà phát triển nước ngoài thống trị thị trường nhà kho hiện đại tại Việt Nam.

(https://en.vietnamplus.vn/foreign-developers-dominate-modern-warehouse-market-in-vietnam-post288791.vnp)

[13] Tình báo Mordor, Thị trường chuyển phát nhanh, bưu kiện và hàng hóa (CEP) tại Việt Nam – Tăng trưởng và dự báo

(https://www.mordorintelligence.com/industry-reports/vietnam-courier-express-and-parcel-cep-market)

[14] Tình báo Mordor, Thị trường vận tải và logistics Việt Nam – Tăng trưởng, xu hướng và dự báo

(https://www.mordorintelligence.com/industry-reports/vietnam-freight-logistics-market)

[15] Nhà đầu tư, Yokorei xây dựng cơ sở kho lạnh trị giá 1.400.520 triệu tấn tại Việt Nam, dự báo ngành này sẽ bùng nổ. (https://theinvestor.vn/yokorei-builds-52-mln-vietnam-cold-storage-facility-as-sector-set-to-soar-d6136.html)

[16] Cổng Logistics Việt Nam, Các doanh nghiệp dịch vụ hậu cần đang trải qua quá trình chuyển đổi số để giảm chi phí.

(https://logistics.gov.vn/doanh-nghiep/doanh-nghiep-dich-vu-logistics-chuyen-doi-so-de-giam-chi-phi)

[17] Cổng Logistics Việt Nam, Các doanh nghiệp dịch vụ hậu cần đang trải qua quá trình chuyển đổi số để giảm chi phí.

(https://logistics.gov.vn/doanh-nghiep/doanh-nghiep-dich-vu-logistics-chuyen-doi-so-de-giam-chi-phi)

[18] Tạp chí Công nghiệp và Thương mại (Việt Nam), Chính thức phê duyệt Chiến lược phát triển dịch vụ logistics của Việt Nam giai đoạn 2025-2035, tầm nhìn đến năm 2050.

(https://tapchicongthuong.vn/chinh-thuc-phe-duyet-chien-luoc-phat-trien-dich-vu-logistics-viet-nam-thoi-ky-2025-2035–tam-nhin-den-2050-261784.htm)

[19] Cổng Logistics Việt Nam, Chuỗi cung ứng xanh: Xác định những thách thức đối với các doanh nghiệp logistics Việt Nam

(https://logistics.gov.vn/elogistics/chuoi-cung-ung-xanh-diem-ten-cac-thach-thuc-cua-doanh-nghiep-logistics-viet)

[20] Cổng Logistics Việt Nam, Các doanh nghiệp dịch vụ hậu cần đang trải qua quá trình chuyển đổi số để giảm chi phí.

(https://logistics.gov.vn/doanh-nghiep/doanh-nghiep-dich-vu-logistics-chuyen-doi-so-de-giam-chi-phi)

[21] Hiệp hội Logistics Việt Nam (VLA), Báo cáo Logistics Việt Nam 2024

(https://valoma.vn/)

Bài viết liên quan

ĐĂNG KÝ NHẬN BẢN TIN