Ngành logistics chuỗi lạnh của Việt Nam đang trải qua quá trình chuyển đổi đáng kể để tuân thủ nghiêm ngặt và có vị thế tăng trưởng nhanh chóng.

16/10/2025

Tin tức & Báo cáo mới nhất / Vietnam Briefing

Bình luận: Không có bình luận.

Ngành logistics chuỗi lạnh của Việt Nam đang trải qua một sự chuyển đổi đáng kể, chuyển đổi từ một thị trường non trẻ, hạn chế về năng lực sang một thị trường tinh vi, tuân thủ nghiêm ngặt và có tiềm năng tăng trưởng nhanh chóng. Sự chuyển đổi này được thúc đẩy bởi xuất khẩu nông sản đang bùng nổ của đất nước, đặc biệt là hải sản, trái cây và rau quả, cùng với nhu cầu ngày càng tăng đối với các sản phẩm dược phẩm nhạy cảm với nhiệt độ. Sự kết hợp của những yếu tố này tạo ra một cơ hội đầu tư độc đáo và sinh lời cao, đặc biệt dành cho các nhà đầu tư quốc tế, bao gồm cả những nhà đầu tư đến từ các thị trường có chuyên môn logistics tiên tiến như Nhật Bản.

Tổng quan thị trường

Theo FiinGroup, từ năm 2020 đến năm 2023, tổng công suất kho lạnh thiết kế đã tăng khoảng 44,81 tấn/tấn. Bản cập nhật năm 2025 (với dữ liệu tính đến tháng 12 năm 2024) ghi nhận khoảng 1,3 triệu pallet, 117 cơ sở kho lạnh, 1.499 xe tải lạnh và 47 nhà cung cấp dịch vụ vận chuyển lạnh; công suất dự kiến sẽ vượt quá 1,7 triệu pallet vào năm 2028.[1], với khoảng 13 dự án mới được lên kế hoạch cho giai đoạn 2024–2028.

Thị trường logistics chuỗi lạnh của Việt Nam đang phát triển nhanh chóng nhờ hai động lực chính: xuất khẩu nông sản bùng nổ và nhu cầu tiêu thụ nội địa các sản phẩm tươi sống và đông lạnh tăng mạnh. Năm 2024, Việt Nam đã lập kỷ lục về xuất khẩu nông sản, bao gồm các mặt hàng dễ hư hỏng có giá trị cao như hải sản, trái cây và rau củ, vốn đòi hỏi kiểm soát nhiệt độ kỹ lưỡng.

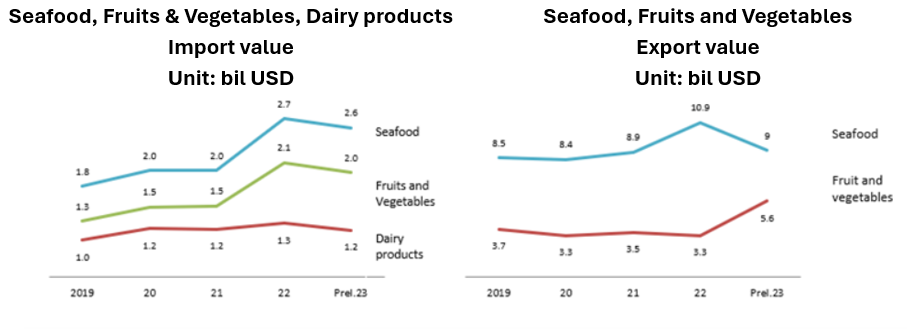

– Nhập khẩu hải sản tăng đáng kể từ $1,8 tỷ năm 2019 lên $2,7 tỷ năm 2022, dự kiến giảm nhẹ vào năm 2023. Trong khi đó, nhập khẩu trái cây và rau quả tăng đều đặn, trong khi nhập khẩu sữa vẫn ổn định.

– Về xuất khẩu, kim ngạch xuất khẩu thủy sản tăng từ $8,5 tỷ USD năm 2019 lên $10,9 tỷ USD năm 2022, dự kiến giảm nhẹ vào năm 2023. Xuất khẩu rau quả cũng tăng trưởng, trong khi xuất khẩu sữa vẫn ở mức thấp và ổn định.

Nguồn: Tổng cục Thống kê, Niên giám thống kê (2023)

Ngành dược phẩm cũng là một lĩnh vực tăng trưởng quan trọng, dự kiến sẽ tăng từ $6 tỷ vào năm 2023 lên $8,7 tỷ vào năm 2028 xét về tổng giá trị bán hàng của các sản phẩm dược phẩm.[2], được thúc đẩy bởi dân số già hóa[3] và nhu cầu ngày càng tăng đối với các sản phẩm dược phẩm nhạy cảm với nhiệt độ[4]. Nhu cầu ngày càng tăng về việc tuân thủ chuỗi lạnh[5], đặc biệt là trong kênh Đạo đức (ETC), đang thúc đẩy thêm các yêu cầu về cơ sở hạ tầng.

Sự kết hợp giữa việc mở rộng xuất khẩu nông sản, tăng tiêu dùng trong nước và nhu cầu dược phẩm ngày càng tăng làm nổi bật vai trò quan trọng của chuỗi cung ứng lạnh trong nền kinh tế Việt Nam và triển vọng tăng trưởng đầy hứa hẹn trong những năm tới.

Người chơi chính

Ngành logistics chuỗi lạnh của Việt Nam đang có sự tăng trưởng đáng kể, nhờ xuất khẩu nông sản mở rộng, nhu cầu nội địa đối với hàng hóa dễ hư hỏng ngày càng tăng và nhu cầu kho lạnh dược phẩm ngày càng tăng. Thị trường vẫn còn phân mảnh, với sự đóng góp của một số đơn vị chủ chốt.

Bảng 1. Các công ty kho lạnh hàng đầu tại Việt Nam

| Tên | Quốc gia | Năm hoạt động | Sức chứa ('000 pallet) | Vùng đất | ||

| Phía bắc | Trung tâm | Phía nam | ||||

| Lineage Logistics | Mỹ | 2023 | 81 | Hà Nội | x | TP.HCM |

| Transimex | Vietnam | 2010 | 77 | x | Đà Nẵng | TP.HCM, Tây Ninh |

| Hùng Vương | Vietnam | 2003 | 72 | x | x | TP.HCM |

| Tổng số AJ | Hàn Quốc | 2021 | 60 | Hưng Yên | x | Tây Ninh, Đồng Nai |

| Meito | Nhật Bản | 2014 | 56 | x | x | TP.HCM, Tây Ninh |

| Harano TNS | Hàn Quốc | 2023 | 51 | Bắc Ninh, Hải Phòng | x | x |

| Gemadept | Vietnam | 2016 | 50 | x | x | Cần Thơ |

| bệnh xơ cứng teo cơ một bên (ALS) | Vietnam | 2017 | 45 | Hà Nội, Bắc Ninh | x | x |

| ABA Cooltrans | Vietnam | 2016 | 40 | Hà Nội | x | Hồ Chí Minh |

| Công ty Cổ phần Phan Duy | Vietnam | 2009 | 30 | x | x | Tây Ninh |

Nguồn: B&Company

Ngành kho lạnh của Việt Nam đã chứng kiến một số động thái nổi bật trong giai đoạn 2024–2025, nhấn mạnh nhu cầu ngày càng tăng từ các công ty thực phẩm, bán lẻ và 3PL.

– Ngày 19/3/2025, Tập đoàn LOTTE Global Logistics của Hàn Quốc đã khởi công xây dựng trung tâm kho lạnh trị giá khoảng 1,4 tỷ USD tại Khu công nghiệp Nhơn Trạch, Đồng Nai, với diện tích khoảng 5,5 ha và dự kiến đi vào hoạt động vào tháng 5/2026.

– Daiwa House Logistics Trust của Nhật Bản đã hoàn tất việc mua lại “Dự án Tân Đức 2” được xây dựng theo yêu cầu tại Long An vào ngày 5 tháng 7 năm 2024, với giá khoảng $19,9–20 triệu đô la Mỹ, kèm theo hợp đồng thuê dài hạn 20 năm với một đơn vị thuê 3PL của Nhật Bản.

– Nichirei TBA Logistics Việt Nam đã khánh thành kho lạnh Long Hậu (Long An) vào ngày 27 tháng 6 năm 2024, cung cấp khoảng 20.000 vị trí pallet trong 10 phòng với phạm vi nhiệt độ từ −25 °C đến 22 °C.

Cùng nhau, những động thái M&A và đầu tư mới này làm nổi bật sự tham gia ngày càng sâu rộng của Nhật Bản và Hàn Quốc, sự nổi lên của Long An và Đồng Nai như những điểm nóng về hậu cần và sự ưa chuộng ngày càng tăng đối với các tài sản được xây dựng theo yêu cầu dựa trên hợp đồng thuê dài hạn.

Thách thức về cơ sở hạ tầng chuỗi lạnh

Chuỗi cung ứng lạnh của Việt Nam đang mở rộng nhanh chóng, nhưng lại bộc lộ những lỗ hổng về mặt cấu trúc mà các nhà đầu tư và nhà điều hành phải giải quyết để giành chiến thắng.

– Sự khan hiếm thị trường và giá cao: Chuỗi cung ứng lạnh của Việt Nam vẫn bị hạn chế về nguồn cung: công suất đạt khoảng 1 triệu pallet vào năm 2023 và dự kiến sẽ vượt quá khoảng 1,7 triệu vào năm 2028, nhưng nhu cầu vẫn vượt cung. Không giống như Thái Lan, nơi 40–50% nông sản xuất khẩu được vận chuyển qua chuỗi cung ứng lạnh, phạm vi bao phủ của Việt Nam chỉ khoảng 20–25%, khiến các mặt hàng dễ hư hỏng có giá trị cao (hải sản, trái cây) chưa được phục vụ và chưa sẵn sàng để đầu tư. Sự khan hiếm đã hỗ trợ mức phí bảo hiểm - khoảng $1,27 đô la Mỹ/pallet/ngày vào năm 2024 so với $0,94 đô la Mỹ tại Indonesia - nhưng việc xây dựng công suất dự kiến khoảng 70% vào năm 2028 sẽ làm gia tăng cạnh tranh, thúc đẩy các nhà khai thác tạo sự khác biệt bằng các dịch vụ giá trị gia tăng (giám sát theo thời gian thực, cross-docking, xử lý tích hợp).

– Cải thiện kho lạnh cho nông sản và thủy sản: Tổn thất sau thu hoạch vẫn là điểm yếu lớn nhất của chuỗi cung ứng lạnh: việc xử lý và kiểm soát nhiệt độ kém có thể lãng phí khoảng 25% trái cây và rau củ (lên đến 35–45% trong trường hợp xấu nhất) và làm giảm giá trị hải sản khoảng 20%. Giải pháp là đầu tư vào hệ thống làm mát trước, bảo quản và kiểm soát đầu vào hiện đại—khi đó, ngay cả việc giảm tổn thất 10% cũng mang lại lợi nhuận tài chính vượt trội. Để khai thác các mặt hàng xuất khẩu cao cấp, các nhà vận hành phải kết hợp cơ sở hạ tầng với việc tuân thủ (HACCP, VietGAP) và khả năng truy xuất nguồn gốc từ đầu đến cuối (ví dụ: Agridential), những yếu tố hiện rất cần thiết cho người mua tại Hoa Kỳ/EU/Nhật Bản.

– Thách thức về bảo quản lạnh trong ngành dược phẩm: Chuỗi cung ứng lạnh dược phẩm của Việt Nam đòi hỏi cơ sở hạ tầng chuyên biệt, được chứng nhận: kiểm soát nhiệt độ nghiêm ngặt đối với sinh phẩm và vắc-xin, hệ thống được thẩm định và tuân thủ đầy đủ các quy định GSP/GDP của Bộ Y tế (Thông tư 36/2018/TT-BYT, Thông tư 05/2024/TT-BYT). Chỉ các cơ sở được chứng nhận mới có thể xử lý các sản phẩm này, làm gia tăng rào cản gia nhập thị trường. Logistics vẫn còn nhiều thách thức - duy trì tính toàn vẹn của làn đường và kiểm soát chặng cuối trong điều kiện cơ sở hạ tầng không đồng đều - trong khi nhu cầu ngày càng tăng đối với các loại thuốc nhạy cảm với nhiệt độ (do dân số già hóa) làm tăng nhu cầu hiện đại hóa và đầu tư để bảo vệ tính toàn vẹn của sản phẩm.

Cơ hội đầu tư chiến lược vào ngành chuỗi cung ứng lạnh tại Việt Nam

Thị trường logistics chuỗi lạnh của Việt Nam đang bước vào giai đoạn tăng trưởng cao, được hỗ trợ bởi nhu cầu mạnh mẽ từ nông nghiệp, hải sản và dược phẩm.

- Dịch vụ: Sự tăng trưởng đang chuyển từ việc lưu trữ nông sản và hải sản sang các dịch vụ có giá trị cao hơn: dịch vụ hậu cần dược phẩm đáp ứng Thực hành lưu trữ tốt và Thực hành phân phối tốt, hoàn thiện thương mại điện tử với nhiệt độ được kiểm soát khi chọn và đóng gói, và vận tải lạnh kết nối việc làm lạnh trước tại các trang trại và nhà máy với các cảng và kho liên vận.

- Vùng đất: Miền Nam (Bình Dương, Đồng Nai, Long An, Bà Rịa - Vũng Tàu, Cần Thơ) vẫn là cơ sở chính về khối lượng hàng hóa nhờ các cảng biển nước sâu và giáp với Đồng bằng sông Cửu Long; Miền Bắc (Hải Phòng, Bắc Ninh, Hưng Yên) hỗ trợ sản xuất xuất khẩu và dòng chảy dược phẩm; và hành lang miền Trung đang mở rộng, với Đà Nẵng, Quảng Nam, Thừa Thiên Huế, Khánh Hòa và Bình Định cung cấp các tuyến đường ngắn hơn giữa Bắc và Nam và các cửa ngõ xuất khẩu mới.

– Mô hình hoạt độngCon đường nhanh nhất là hợp tác với các công ty logistics Việt Nam có năng lực để đảm bảo mặt bằng, giấy phép và khách hàng. Ngoài ra, cơ sở vật chất nên được thiết kế để áp dụng công nghệ cao, chẳng hạn như hệ thống kệ tự động để tối đa hóa không gian, và hệ thống quản lý kho bãi và vận tải được kết nối với cảm biến nhiệt độ và độ ẩm. Cách tiếp cận này giúp giảm chi phí vận hành, tăng năng suất và đáp ứng các tiêu chuẩn về chứng từ và truy xuất nguồn gốc theo yêu cầu của khách hàng tại Hoa Kỳ, Liên minh Châu Âu và Nhật Bản.

Kết luận

Ngành chuỗi cung ứng lạnh của Việt Nam là một cơ hội đầu tư sinh lời cao, được hỗ trợ bởi sự khan hiếm năng lực, nhu cầu ngày càng tăng và các tiêu chuẩn tuân thủ ngày càng khắt khe. Các nhà đầu tư tập trung vào các giải pháp chuyên biệt, tích hợp, kết hợp giữa tuân thủ, công nghệ và hiệu quả năng lượng sẽ đảm bảo lợi nhuận dài hạn. Với sự phát triển mạnh mẽ của ngành nông nghiệp và dược phẩm, Việt Nam được kỳ vọng sẽ trở thành trung tâm logistics chuỗi cung ứng lạnh khu vực, mang đến mô hình định giá cao cấp và tiềm năng tăng trưởng đáng kể đến cuối thập kỷ. Các khoản đầu tư chiến lược vào lĩnh vực này có thể mang lại lợi nhuận mạnh mẽ, đặc biệt là cho những ai nhanh chóng nắm bắt các cơ hội giai đoạn đầu trong thị trường năng động này.

[1] https://fiingroup.vn/NewsInsights/Detail/11065024

[2] https://www.trade.gov/market-intelligence/vietnam-pharmaceutical-industry-updates

[3] https://www.trade.gov/country-commercial-guides/vietnam-healthcare

[4] https://www.kenresearch.com/vietnam-cold-chain-for-pharmaceuticals-market

[5] https://english.luatvietnam.vn/circular-no-36-2018-tt-byt-dated-november-22-2018-of-the-ministry-of-health-on-good-storage-practices-for-medicinal-products-and-medicinal-materials-169783-doc1.html

* Lưu ý: Nếu bạn muốn trích dẫn thông tin trong bài viết này, vui lòng ghi rõ nguồn và kèm theo link bài viết để đảm bảo tôn trọng bản quyền.

| B&Company, Inc.

Công ty nghiên cứu thị trường của Nhật Bản đầu tiên tại Việt Nam từ năm 2008. Chúng tôi cung cấp đa dạng những dịch vụ bao gồm báo cáo ngành, phỏng vấn ngành, khảo sát người tiêu dùng, kết nối kinh doanh. Ngoài ra, chúng tôi đã phát triển cơ sở dữ liệu của hơn 900,000 công ty tại Việt Nam, có thể được sử dụng để tìm kiếm đối tác kinh doanh và phân tích thị trường. Xin vui lòng liên hệ với chúng tôi nếu bạn có bất kỳ thắc mắc hay nhu cầu nào. info@b-company.jp + (84) 28 3910 3913 |

Bài viết liên quan

Thanh bên:

ĐĂNG KÝ NHẬN BẢN TIN