Tại thị trường thực phẩm và đồ uống lớn nhất Việt Nam - Thành phố Hồ Chí Minh, diện tích bán lẻ đạt mức kỷ lục 1,2 triệu mét vuông (+6,261 nghìn tỷ đồng so với cùng kỳ năm ngoái).

27/03/2026

Tin tức & Báo cáo mới nhất / Vietnam Briefing

Bình luận: Không có bình luận.

Tóm tắt

Tại thị trường ẩm thực lớn nhất Việt Nam – Thành phố Hồ Chí Minh, diện tích mặt bằng bán lẻ đạt mức kỷ lục 1,2 triệu m2 (+6,261 tỷ 3 nghìn tỷ USD so với cùng kỳ năm ngoái), tuy nhiên hơn 111 tỷ 3 nghìn tỷ USD giá trị các cửa hàng ẩm thực đã đóng cửa trong nửa đầu năm 2025, báo hiệu sự sàng lọc thị trường đang loại bỏ những nhà kinh doanh yếu kém và làm gia tăng cạnh tranh. Giá thuê mặt bằng dao động rất lớn — từ 80-150 USD/m2/tháng tại Quận 1 đến 15-35 USD/m2/tháng ở vùng ngoại ô — trong khi Thành phố Thủ Đức, với tuyến Metro số 1 và gần 60.000 lượt hành khách mỗi ngày, đang định hình lại địa lý ẩm thực của thành phố về phía đông. Thuế tiêu thụ đặc biệt đối với đồ uống có đường (có hiệu lực từ ngày 1 tháng 1 năm 2026) tạo thêm áp lực chi phí, đặc biệt đối với các mô hình kinh doanh chủ yếu là đồ uống. Trong bối cảnh này, vị trí địa lý chính xác là một trong những tiêu chí chính quyết định khả năng sinh lời.

Thị trường cho thuê mặt bằng bán lẻ TP.HCM: Cơ cấu và các tiêu chuẩn tham khảo cấp thành phố

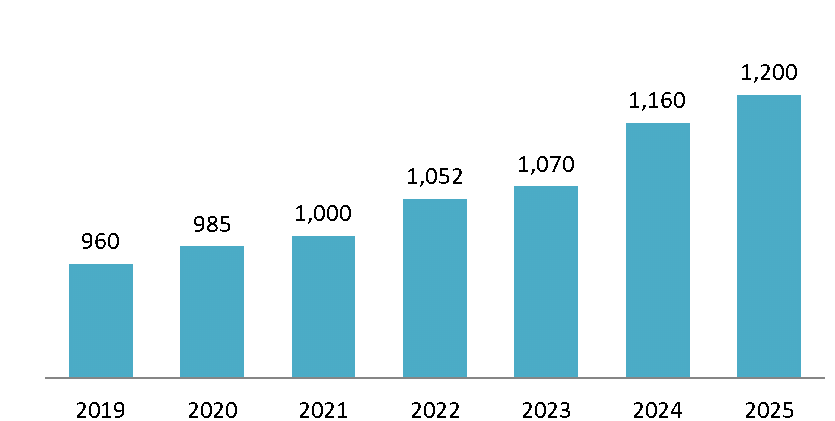

Thị trường bán lẻ của TP.HCM đã trải qua quá trình mở rộng cấu trúc đáng kể trong thập kỷ qua. Tính đến quý 2 năm 2025, tổng diện tích bán lẻ tích lũy của thành phố đạt 1,2 triệu m2 — tăng 6,261 tỷ nhân dân tệ so với cùng kỳ năm ngoái — với tỷ lệ lấp đầy đạt 93,61 tỷ nhân dân tệ, thuộc hàng cao nhất trong số các thành phố cấp 1 khu vực Đông Nam Á. [2]. Sự kết hợp giữa nguồn cung ngày càng tăng và tỷ lệ lấp đầy cao liên tục phản ánh nhu cầu bán lẻ mạnh mẽ tại TP.HCM, được thúc đẩy bởi tiêu dùng hộ gia đình mạnh mẽ, sự phục hồi của du lịch quốc tế và quá trình đô thị hóa tăng tốc ở các quận ngoại thành.

Total Accumulated Retail Stock of HCMC (million sqm)

Nguồn: JLL Việt Nam, Cushman & Wakefield

Trên phạm vi toàn thành phố, giá thuê trung bình cho mặt bằng bán lẻ đạt khoảng 53,36 USD/m²/tháng trong quý 2 năm 2025. [2]. Tuy nhiên, mức trung bình tổng hợp này che giấu sự khác biệt rõ rệt về mặt không gian. Đến cuối năm 2024, phân khúc bán lẻ trung tâm thành phố Hồ Chí Minh dự kiến đạt mức giá thuê ròng 84,5 USD/m²/tháng, trong khi khu vực ngoại ô chỉ đạt 38,4 USD/m²/tháng. [3] — Sự khác biệt hơn gấp đôi này phản ánh sự chênh lệch giá cả đáng kể giữa các khu vực trong thành phố. Không gian thương mại cao cấp tại các trung tâm thương mại hàng đầu ở Quận 1 có giá thuê cơ bản trên 80 USD/m²/tháng, trong khi các quận ngoại ô như Tân Phú và Gò Vấp cung cấp không gian ăn uống ở tầng trệt với giá từ 15 đến 35 USD/m²/tháng. Sự phân hóa giá cả này tạo ra các phân khúc thị trường hoàn toàn khác biệt cho các nhà kinh doanh ăn uống với quy mô vốn và mức độ định vị thương hiệu khác nhau.

Sự sàng lọc thị trường: Một môi trường có tính chọn lọc và rủi ro cao.

Mặc dù các chỉ số về nguồn cung và tỷ lệ lấp đầy tích cực, môi trường hoạt động cho các doanh nghiệp F&B tại TP.HCM ngày càng khắt khe. Trong nửa đầu năm 2025, do chi phí đầu vào tăng cao (được 35,41 TP3T của các nhà điều hành nêu ra) và các chính sách thuế mới, bao gồm cả SCT (211 TP3T), với lạm phát tiền thuê nhà đứng thứ tư ở mức 13,71 TP3T [14], số lượng cửa hàng F&B tại TP.HCM đã giảm hơn 111 TP3T so với cùng kỳ năm 2024 [7]. Thực tế này cho thấy sự sàng lọc phản ánh sự thu hẹp biên lợi nhuận trên diện rộng trong toàn ngành chứ không chỉ là sự điều chỉnh do tiền thuê nhà gây ra, loại bỏ các nhà điều hành thiếu vốn hoặc có vị trí không tốt. Thay vì báo hiệu sự sụp đổ cấu trúc, sự điều chỉnh này đang thiết lập lại thị trường theo hướng chất lượng và hiệu quả vốn. Đối với những người mới tham gia có nguồn lực tốt, sự sàng lọc này là một cơ hội: nó làm giảm cạnh tranh cho các vị trí đắc địa, rút ngắn thời gian đàm phán thuê nhà và tạo ra một bức tranh người tiêu dùng trong sạch hơn. Bối cảnh này khiến việc hiểu rõ bản đồ giá thuê mặt bằng — và các yếu tố cơ bản về nhu cầu ở cấp quận huyện — trở nên quan trọng hơn bao giờ hết trong lịch sử ngành ẩm thực của TP.HCM.

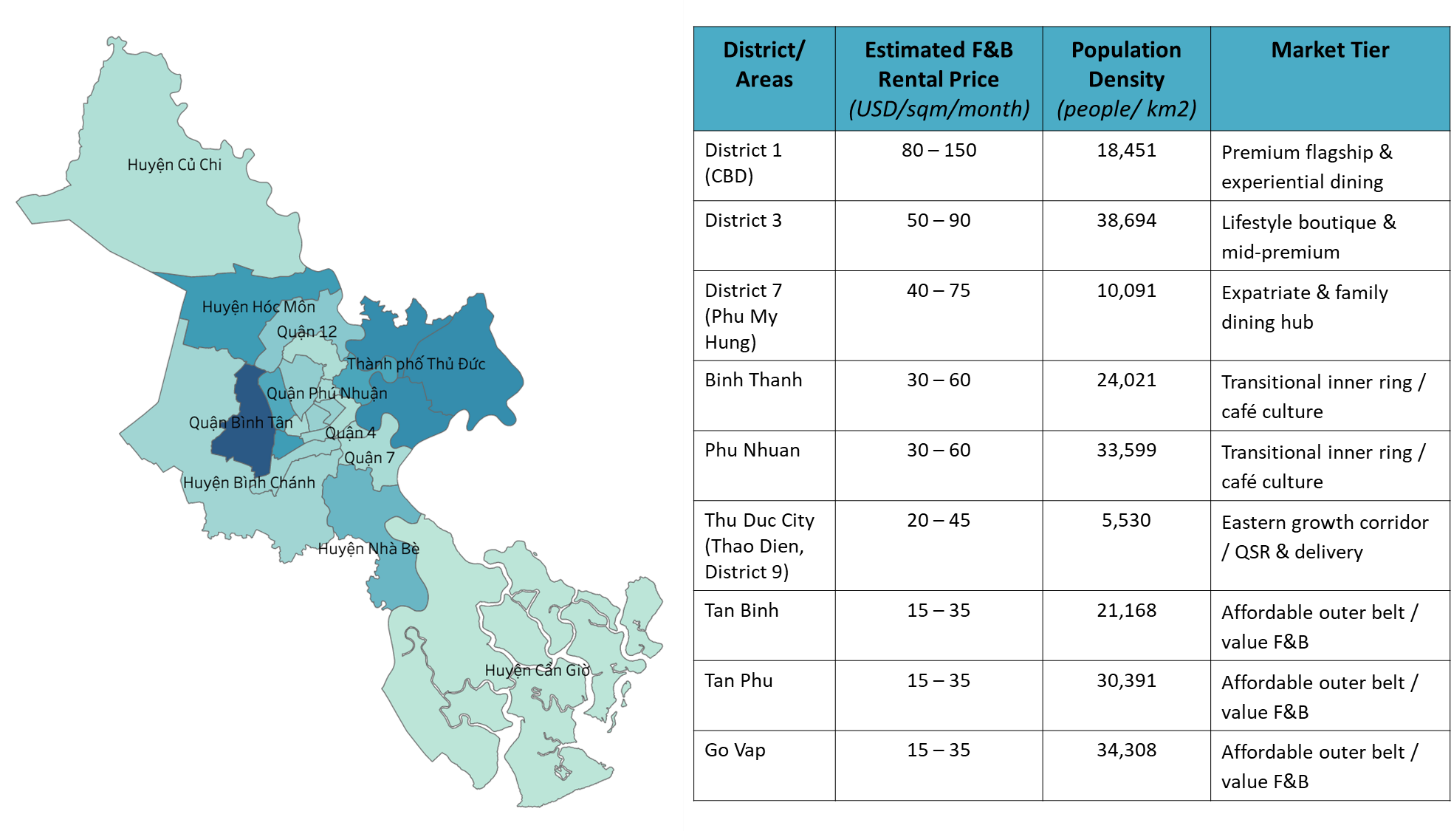

Ước tính khoảng giá thuê mặt bằng bán lẻ theo từng khu vực

Bảng dưới đây tóm tắt ước tính giá thuê mặt bằng kinh doanh ăn uống ở tầng trệt tại các quận và tiểu khu trọng điểm của TP.HCM trong giai đoạn 2025–2026, dựa trên dữ liệu thị trường hiện có từ các nhà môi giới tổ chức, nền tảng niêm yết và các báo cáo bán lẻ đã được công bố. [2][3][4].

Nguồn: Cushman & Wakefield, Bất động sản Châu Á

Quận 1 – Khu trung tâm thương mại cao cấp: Quận 1 vẫn là khu vực bán lẻ đắt đỏ và nổi bật nhất TP.HCM. Dọc theo các tuyến đường Đồng Khởi, Nguyễn Huệ và Lê Lợi — nơi giao thoa giữa lượng khách du lịch và nhu cầu nhà ở cao cấp cũng như văn phòng — mặt bằng ẩm thực tầng trệt đắc địa có giá thuê từ 80 đến 150 USD/m²/tháng, trong đó các cửa hàng chủ lực hàng đầu tại Vincom Center Đồng Khởi đạt mức trung bình 84,8 USD/m²/tháng trong quý 1 năm 2025. [4]. Các vị trí đắc địa tại Quận 1 thường xuyên có danh sách chờ, cho thấy nguồn cung mặt tiền đường chính khan hiếm so với nhu cầu. Đối với các nhà hàng, quán bar, Quận 1 phù hợp nhất với các mô hình nhà hàng cao cấp hoặc trải nghiệm ẩm thực có vốn đầu tư lớn, có thể tạo ra giá trị thương hiệu và thu hút khách du lịch để bù đắp chi phí thuê mặt bằng.

Quận 3 – Phân khúc thị trường nhà ở cao cấp và tầm trung: Quận 3 mang đến một lựa chọn hấp dẫn thay thế cho giá thuê nhà cao ngất ngưởng ở Quận 1. Mật độ dân cư dày đặc, các con phố thương mại nhỏ xinh – đặc biệt là Võ Văn Tần và Nam Kỳ Khởi Nghĩa – cùng với văn hóa quán cà phê lâu đời đã biến nơi đây thành một trong những hệ sinh thái ẩm thực phát triển mạnh mẽ nhất thành phố. Giá thuê thường dao động từ 50 đến 90 USD/m²/tháng, phản ánh mật độ người tiêu dùng cao mà không có mức giá cao ngất ngưởng như các vị trí đắc địa hướng đến khách du lịch. Quận 3 rất phù hợp với các nhà hàng tầm trung, quán cà phê đặc sản, quán rượu vang và các thương hiệu độc lập nhắm đến đối tượng khách hàng địa phương thuộc tầng lớp trung lưu thượng lưu.

Quận 7 (Phú Mỹ Hưng) – Trung tâm dành cho người nước ngoài và gia đình: Khu vực Phú Mỹ Hưng thuộc Quận 7 từ lâu đã là khu dân cư người nước ngoài chính của TP.HCM, nơi sinh sống của một cộng đồng người Hàn Quốc và Nhật Bản lớn cùng với các gia đình người Việt giàu có. Giá thuê mặt bằng bán lẻ ở Phú Mỹ Hưng dao động từ 40 đến 75 USD/m2/tháng, trong khi các khu vực khác của Quận 7 có giá thấp hơn khoảng 20–25% so với Phú Mỹ Hưng [5]. Các trung tâm thương mại lớn như SC VivoCity và Crescent Mall thu hút lượng khách ổn định vào cuối tuần, trong khi đặc điểm nhân khẩu học của quận tạo ra nhu cầu ổn định cho các mô hình ẩm thực đặc sản — thịt nướng Hàn Quốc, nhà hàng Nhật Bản bình dân, chuỗi cửa hàng bánh quốc tế — những mô hình này sẽ phải đối mặt với sự cạnh tranh gay gắt ở Quận 1 với chi phí cao hơn đáng kể.

Bình Thạnh và Phú Nhuận – Vòng trong chuyển tiếp: Nằm giữa khu trung tâm thương mại (CBD) và vành đai ngoài của thành phố, Bình Thạnh và Phú Nhuận cung cấp mức giá chuyển tiếp khoảng 30-60 USD/m²/tháng. Phố Phan Xích Long ở Phú Nhuận đã nổi lên như một trong những khu phố cà phê sôi động nhất TP.HCM, với sự tập trung của các quán cà phê đặc sản độc lập và các concept ẩm thực theo phong cách sống, được so sánh với Tây Hồ ở Hà Nội. Mật độ dân cư cao và vị trí gần trung tâm thành phố của Bình Thạnh rất phù hợp cho việc mở rộng các chuỗi cửa hàng tầm trung đang tìm kiếm địa điểm nội thành giá cả phải chăng với lượng khách hàng tiềm năng đông đảo.

Thành phố Thủ Đức – Hành lang phát triển phía Đông: Được chính thức thành lập năm 2021 bằng cách sáp nhập các quận 2, 9 và Thủ Đức cũ, thành phố Thủ Đức đã nổi lên như một tiểu vùng phát triển năng động nhất của TP.HCM. Giá trị bất động sản tại các khu vực giao thông thuận tiện như Thảo Điền đã tăng từ 15–201 tỷ nhân dân tệ mỗi năm trong những năm gần đây, trong khi giá thuê mặt bằng ăn uống ở tầng trệt vẫn thấp hơn khoảng 30–401 tỷ nhân dân tệ so với Quận 1, thường dao động từ 20 đến 45 USD/m²/tháng. [5]. Việc hoàn thành Tuyến Metro 1 — kết nối Bến Thành với Suối Tiên — đã cải thiện đáng kể động lực lưu lượng người đi bộ ở hành lang phía đông, được chứng minh bằng thực tế là 20,6 triệu hành khách đã sử dụng Tuyến Metro 1 vào năm 2025, tương đương với 122% mục tiêu đã đề ra [13]. Vincom Mega Mall Grand Park (Quận 9) khai trương vào quý 2 năm 2024 với diện tích cho thuê ròng 32.000 m2 và đạt tỷ lệ lấp đầy 90% ngay khi khai trương [3], khẳng định các yếu tố cơ bản về nhu cầu của hành lang. Thủ Đức có cấu trúc phù hợp với các chuỗi QSR có khả năng mở rộng, mạng lưới quán cà phê và các định dạng bếp tập trung vào giao hàng.

Tân Bình, Tân Phú và Gò Vấp – Vùng ngoại ô giá cả phải chăng: Vành đai ngoài phía tây bắc thành phố — Tân Bình, Tân Phú và Gò Vấp — cung cấp những điểm khởi đầu bán lẻ giá cả phải chăng nhất tại TP.HCM, với giá thuê mặt bằng kinh doanh ăn uống thường dao động từ 15 đến 35 USD/m²/tháng. Các quận này có đặc điểm là mật độ dân cư rất cao, gần sân bay quốc tế Tân Sơn Nhất (Tân Bình) và nguồn cung bán lẻ cao cấp hạn chế. AEON Tân Phú đóng vai trò là điểm neo bán lẻ đại chúng chính cho hành lang này, thu hút lượng khách hàng đáng kể từ khắp khu vực phía tây thành phố. Đối với các thương hiệu ăn uống bình dân và các chuỗi nhà hàng nội địa theo đuổi mô hình dựa trên số lượng, vành đai ngoài cung cấp cơ hội mở rộng mạng lưới hiệu quả về chi phí.

Định giá theo cấp quận và tiềm năng kinh doanh thực phẩm và đồ uống năm 2026

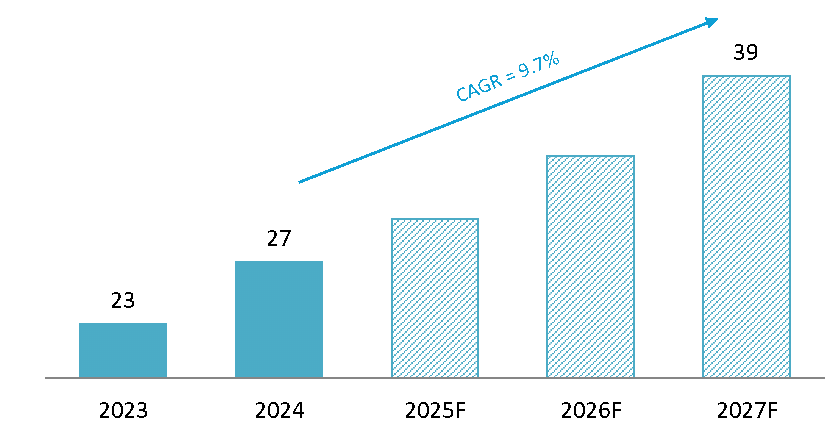

Ngành thực phẩm và đồ uống của Việt Nam tạo nên bối cảnh kinh tế vĩ mô vững chắc cho đầu tư tại TP.HCM. Ngành này đạt doanh thu 27,3 tỷ USD vào năm 2024 — tăng 16,61 nghìn tỷ USD so với năm trước — và dự báo sẽ tăng trưởng lên 36,86 tỷ USD vào năm 2027 với tốc độ tăng trưởng kép hàng năm là 9,71 nghìn tỷ USD. [6].

Quy mô thị trường ngành thực phẩm và đồ uống của Việt Nam (tỷ USD)

Nguồn: Vietnam Briefing

Áp lực về quy định và chi phí

Trước khi đánh giá các cơ hội ở cấp quận, các nhà đầu tư phải tính đến hai trở ngại về chi phí mang tính cấu trúc đang định hình lại nền kinh tế của ngành vào năm 2026. Thứ nhất, Luật Thuế Tiêu thụ Đặc biệt (SCT), có hiệu lực từ ngày 1 tháng 1 năm 2026, áp dụng thuế tiêu thụ đặc biệt đối với đồ uống chứa hơn 5 gam đường trên 100ml [6] — một cú đánh trực tiếp vào các chuỗi trà sữa, quán nước ép và các mô hình kinh doanh chủ yếu về đồ uống, chính xác là các hình thức phổ biến nhất ở các quận trung cấp và ngoại ô nhạy cảm về giá cả. Thứ hai, khoảng 45,31 TP3T các công ty F&B đã tăng giá trong nửa đầu năm 2025 do chi phí đầu vào tăng, lạm phát tiền thuê và áp lực lao động [8], làm giảm biên lợi nhuận trên toàn ngành. Cùng nhau, những áp lực này khiến tiền thuê hiệu quả — được đo bằng tỷ lệ phần trăm doanh thu dự kiến trên mỗi mét vuông — trở thành tiêu chí chính không thể thương lượng để lựa chọn địa điểm vào năm 2026, vượt lên trên uy tín thương hiệu hoặc giá tuyệt đối.

The National Assembly (NA) cast their vote on the revised Excise Tax Law

Nguồn: VietnamNews [12]

Tiềm năng kinh doanh thực phẩm và đồ uống tại khu vực Thủ Đức

Sự khác biệt về giá thuê ở cấp quận sẽ trực tiếp định hình các quyết định về định dạng và phân bổ vốn. Tại Quận 1, 5,8 triệu du khách nước ngoài vào năm 2024 — dự kiến sẽ tăng 10% vào năm 2025 [4] — cùng với cơ sở khách hàng trong nước có thu nhập cao, biện minh cho việc đầu tư vào các cửa hàng hàng đầu cao cấp, với điều kiện doanh thu trên mỗi mét vuông được neo vào tỷ lệ lấp đầy thực tế. Các quận 3, Bình Thạnh và Phú Nhuận cung cấp giá thuê thấp hơn 40–65% so với mức CBD với mật độ người tiêu dùng tương đương, thuận lợi cho các quán cà phê boutique và nhà hàng tầm trung ngay từ những quý đầu hoạt động. Khu vực người nước ngoài tại Quận 7 hỗ trợ các định dạng quốc tế đặc biệt với chi phí thuê thấp hơn nhiều so với Quận 1.

Thành phố Thủ Đức là mục tiêu mở rộng F&B hấp dẫn nhất của TP.HCM trong năm 2026, được thúc đẩy bởi ba yếu tố cơ bản hội tụ. Thứ nhất, cơ sở hạ tầng: Tuyến Metro số 1 — đã đi vào hoạt động hoàn toàn giữa Bến Thành và Suối Tiên — đã trực tiếp nâng cao lượng người đi bộ dọc toàn bộ hành lang phía đông, đặc biệt là tại các ga An Phú, Phước Long và Bình Thái, mỗi ga đều là điểm neo của các khu dân cư và văn phòng đông đúc. Thứ hai, quy mô bán lẻ: Vincom Mega Mall Grand Park (diện tích sàn cho thuê 32.000 m2) đã đạt tỷ lệ lấp đầy 90% khi khai trương vào quý 2 năm 2024 [3], khẳng định rằng nhu cầu tiêu dùng quy mô lớn tại Thủ Đức không còn mang tính đầu cơ nữa. Thứ ba, kinh tế: giá thuê mặt bằng F&B mặt phố trên khắp Thủ Đức dao động từ 20–45 USD/m2/tháng [5] — thấp hơn 55–75% so với các khu vực tương đương ở Quận 1 — trong khi dân số có thể tiếp cận trên khắp các Quận 2, 9 cũ và Thủ Đức hiện nay đã vượt quá 1 triệu cư dân, với tốc độ tăng trưởng thu nhập hộ gia đình trên mức trung bình được thúc đẩy bởi sự phát triển liên tục của các khu công nghệ và cụm trường đại học.

Về chiến lược định dạng, Thu Đức mang đến ba cơ hội thị trường phụ riêng biệt. Hành lang Thảo Điền – An Phú (trước đây là Quận 2) hỗ trợ các quán cà phê boutique, các quán ăn sáng muộn và các nhà hàng bình dân quốc tế nhắm đến đối tượng người nước ngoài có thu nhập cao và giới chuyên nghiệp. Khu vực Grand Park (trước đây là Quận 9) — với Vincom Mega Mall là điểm nhấn — phù hợp với các chuỗi nhà hàng thức ăn nhanh, trà sữa trân châu và các nhà hàng bình dân dành cho gia đình, phục vụ lượng lớn các gia đình trẻ. Đối với các nhà điều hành ưu tiên giao hàng, Thu Đức về mặt cấu trúc là địa điểm bếp đám mây mạnh nhất tại TP.HCM: dịch vụ giao đồ ăn trực tuyến tại Việt Nam đang tăng trưởng khoảng 301.300 tấn mỗi năm, với các định dạng bếp đám mây dự kiến sẽ mở rộng với tốc độ tăng trưởng kép hàng năm là 191.300 tấn từ năm 2024 đến năm 2029 [6] — và giá thuê thấp hơn của Thu Đức làm cho tỷ lệ doanh thu giao hàng trên tiền thuê thuận lợi hơn đáng kể so với bất kỳ quận nội thành nào.

Phần kết luận

Thị trường cho thuê mặt bằng bán lẻ tại TP.HCM năm 2026 được định hình bởi một dải giá trải dài từ 150 USD/m²/tháng tại các tuyến phố chính sầm uất của Quận 1 đến 15 USD/m²/tháng tại vành đai dân cư ngoại ô thành phố. Khoảng giá chênh lệch gấp mười lần này không phải là sự thiếu hiệu quả của thị trường mà phản ánh sự khác biệt thực sự về mật độ dân cư, mức thu nhập, mức độ tiếp xúc với du lịch và sự phát triển cơ sở hạ tầng giữa các quận của thành phố. Đối với các nhà đầu tư F&B, dải giá này nên được xem như một bản đồ cơ hội chiến lược: cửa hàng cao cấp hàng đầu tại Quận 1 để xây dựng thương hiệu và thu hút khách du lịch; các concept phong cách sống và boutique tại Quận 3 và Phú Nhuận để duy trì lợi nhuận; các thương hiệu quốc tế đặc sắc tại Quận 7 để thu hút thị trường người nước ngoài; và các mô hình nhà hàng thức ăn nhanh (QSR) hoặc giao hàng tận nơi có khả năng mở rộng tại Thủ Đức để tăng trưởng doanh thu dài hạn. Với gần 80.000 m² diện tích bán lẻ dự kiến sẽ gia nhập TP.HCM vào năm 2028. [2], Cạnh tranh giành những vị trí đắc địa sẽ ngày càng gay gắt — khiến việc tiên phong định vị tại các khu vực phụ có tiềm năng cao trở nên quan trọng hơn bao giờ hết trong quá trình phát triển bán lẻ của thành phố.

Đọc thêm

Tình hình giá thuê mặt bằng bán lẻ tại Hà Nội và tiềm năng kinh doanh F&B năm 2026

* Nếu bạn muốn trích dẫn bất kỳ thông tin nào từ bài viết này, vui lòng ghi rõ nguồn và cung cấp liên kết đến bài viết gốc để tôn trọng bản quyền.

| Công ty B&Company

Là công ty Nhật Bản đầu tiên chuyên về nghiên cứu thị trường tại Việt Nam từ năm 2008. Chúng tôi cung cấp nhiều dịch vụ đa dạng bao gồm báo cáo ngành, phỏng vấn ngành, khảo sát người tiêu dùng, kết nối kinh doanh. Ngoài ra, gần đây chúng tôi đã xây dựng cơ sở dữ liệu hơn 900.000 công ty tại Việt Nam, có thể được sử dụng để tìm kiếm đối tác và phân tích thị trường. Vui lòng liên hệ với chúng tôi nếu bạn có bất kỳ thắc mắc nào. info@b-company.jp + (84) 28 3910 3913 |

Thẩm quyền giải quyết

- WifiTalents — Thống kê ngành F&B Việt Nam — https://wifitalents.com/vietnam-food-and-beverage-industry-statistics/

- Cushman & Wakefield — Báo cáo Thị trường Bán lẻ TP.HCM Quý 2/2025 — https://www.cushmanwakefield.com/en/vietnam/insights/ho-chi-minh-city-marketbeat/retail-marketbeat

- Bất động sản Châu Á — Giá thuê mặt bằng bán lẻ tại TP.HCM Quý 2/2024 — https://realestateasia.com/commercial-retail/news/ho-chi-minh-city-retail-rents-increase-until-end-2024

- Chiếm giữ — Vincom Center Đồng Khởi, Quận 1 — https://getoccupi.com/malls/vincom-center-dong-khoi

- Bất động sản tốt nhất TP.HCM — Các khu dân cư mới nổi năm 2025 — https://bestrealestatehcm.com/blog/emerging-neighborhoods-hcmc-2025/

- Thông tin tóm tắt về Việt Nam — Các chuỗi nhà hàng thức uống nước ngoài tại thị trường Việt Nam đang phát triển — https://www.vietnam-briefing.com/news/foreign-food-chains-thrive-in-vietnams-growing-fb-market.html/

- Công ty B — Đóng cửa hàng loạt cửa hàng ăn uống trong nửa đầu năm 2025 — https://b-company.jp/the-trend-of-mass-closure-of-fb-stores-in-the-first-half-of-2025/

- Tạp chí The Investor — Doanh thu F&B nửa đầu năm tại Việt Nam trong bối cảnh áp lực chi phí — https://theinvestor.vn/vietnams-h1-fb-revenue-rises-slightly-amid-cost-pressures-d17311.html

- Bất động sản tốt nhất TP.HCM, Khu vực tiềm năng năm 2025 — https://bestrealestatehcm.com/blog/emerging-neighborhoods-hcmc-2025/

- Báo cáo quý 1 năm 2025 của Avison Young Việt Nam — https://www.avisonyoung.com/news-releases/-/aynp/view/2025/04/15/avison-young-vietnam-releases-quarterly-report-of-vietnam-real-estate-quarter-i-2025/in/vietnam

- Báo cáo quý 3 năm 2025 của Avison Young Việt Nam — https://www.avisonyoung.com/news-releases/-/aynp/view/2025/10/14/quarterly-report-of-vietnam-real-estate-quarter-iii-2025/in/vietnam

- https://vietnamnews.vn/politics-laws/1719562/viet-nam-passes-new-excise-tax-law-to-protect-public-health-and-environment.html

- https://english.thesaigontimes.vn/hcmc-metro-line-1-carries-over-20-5-million-passengers-in-2025/

- https://theinvestor.vn/vietnams-h1-fb-revenue-rises-slightly-amid-cost-pressures-d17311.html

Bài viết liên quan

ĐĂNG KÝ NHẬN BẢN TIN