2025年10月、政府は国家物流戦略を承認し、国際資本と事業者に新たな影響をもたらしました。

2025年11月12日

最新ニュースとレポート / ベトナムブリーフィング

コメント: コメントはまだありません.

ベトナムの物流産業は、貿易、工業生産、そして幅広い成長を支えています。戦略的な地理的条件、インフラの拡大、そして電子商取引の台頭といった強固な基盤が、物流ネットワークを再構築し、サービスへの期待を高めています。2025年10月、政府は今後10年間、そしてそれ以降の物流セクターの指針となる国家戦略を承認し、国際的な資本と事業者に新たな機会と義務を創出しました。

ベトナム物流市場の概要

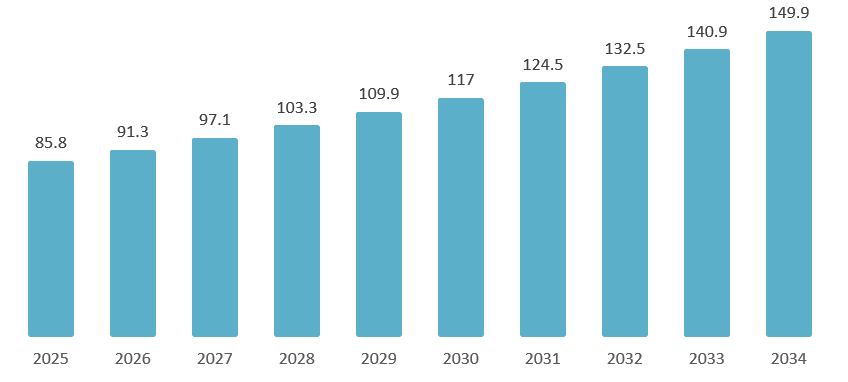

物流サービス産業は二桁成長が続き、2024年にはGDP比5.17%に達する見込み。[1]ベトナム物流市場規模・シェアレポート2025-2034によると、市場は2025年から2034年にかけて年平均成長率6.4%で成長し、2034年までに約1499億米ドルに達すると予測されています。[2].

【図2】ベトナムの物流市場規模

(十億USD)

出典:MOIT Expert Market Research

さらに、ベトナムの物流パフォーマンス指数(LPI)は2023年に139カ国中43位となり、2016年から21位上昇し、ベトナムは主要な新興物流市場の1つに位置づけられました。[3]ベトナムでは、電子商取引の急成長が物流需要の重要な牽引役となっている。過去数年間、電子商取引セクターは年間1600万~3000万トンの成長率を維持し、2桁の力強い成長を続けている。[4].

電子商取引の急速な発展は、特に輸送と倉庫保管における物流サービスへの強い需要を生み出しています。ベトナムは、国の物流能力を強化するためにインフラに多額の投資を行っています。ロンタン国際空港、カイメップ・チーバイ港の拡張、南北高速道路といった主要プロジェクトは、主要な経済中心地と港湾間の接続性を向上させています。[5].

Long Thanh International Airport is being rushed into construction

出典:MOIT ベトナムプラス

2025年から2035年までのベトナムの物流サービス開発戦略の主な変更点と2050年までのビジョン

政策とインセンティブの面では、政府は物流開発戦略2025-2035(ビジョン2050)を立ち上げ、地域物流ハブの構築、複合輸送の促進、物流分野への民間投資と外国投資の奨励に重点を置いています。[6]新たな戦略は、ビジョンと時間軸を拡大しています。従来の2025年までの行動計画のみに焦点を当てるのではなく、2050年までの長期目標を設定し、継続的かつ持続可能な進歩の基盤を築きます。同時に、成長とコスト最適化という優先事項に加えて、2つの重要な柱を追加します。

– デジタル変革 明確なマイルストーンを設定して 80% 導入企業数 2035, 100% による 2050

– グリーントランジション と一致した ネットゼロ クリーンエネルギーの使用と環境保護を促進することを目標としています。

新しい戦略は、成長ペースについてはより現実的である一方、効率性とサービスの質についてはより野心的な目標を掲げています。これに伴い、物流分野のいくつかのセクター指標が以下のように調整されました。

表:物流発展戦略2025-2035(ビジョン2050)におけるいくつかの基準の主な変更点

| いいえ | インジケータ | 古い戦略

(2025) |

新しい戦略

(2025~2050年) |

備考 | |

| 2025 – 2035 | 2050 | ||||

| 1 | 年間成長率 | 15%–20% | 12%–15% | 10%-12% | 成長は、インフラの能力と市場の成熟度に合わせて、より現実的に設定されています。 |

| 2 | アウトソーシングシェア | 50%–60% | 70%–80% | 80%-90% | アウトソーシング目標の引き上げにより、専門性とエコシステムの強化が進む |

| 3 | 物流コスト/GDP | 16%–20% | 12%-15% | 10%-12% | コスト削減は、デジタル化、複合輸送手段の転換、そして国境の簡素化によって実現されます。物流集約度の低下は、輸出競争力を強化します。 |

| 4 | LPIランキング | トップ50 | トップ40 | トップ30 | 信頼性、透明性、接続性の向上を反映しています。インフラのボトルネックとデータ共有に関する改革が必要です。 |

| 5 | GDPへの貢献 | 8%–10%(ブロードシェア) | 5%~7%(付加価値) | 7%–9%(付加価値) | VAへの移行により、実体経済の強みをより適切に捉えられる。焦点は高付加価値サービスに移る |

| 6 | インフラ:近代的な物流センター | 指定されていない | 少なくとも5つのセンター | 少なくとも10のセンター | 具体的な数値は、敷地計画やハブアンドスポーク設計を可能にする。立地を回廊や港湾と結び付け、性能基準を設定する必要がある。 |

| 7 | 労働力:専門訓練と学位取得率 | 一般的なスキルアップ(数値目標なし) | 70% 専門のプロフェッショナル

30% 大学卒業以上の資格 |

専門的なトレーニングを受けた90%

50% 大学卒業以上の資格 |

定量化された目標は、「奨励」から測定可能な能力へと移行します。スキルギャップを埋めるには、コンピテンシーフレームワーク、認定プログラム、業界研修が必要です。 |

B&Companyの合成 2017年の決定200/QD-TTg や 2025年10月9日付決定第2229/QD-TTg号。

決定第2229/QD-TTg号(2025年10月9日)の影響

新戦略では、「急速な規模の拡大」から「効率性に基づく持続的な拡大」へと重点を移し、サービスコストの削減、サービスの信頼性向上、そして輸出競争力の向上が期待されています。目標が定量化され、省庁、部局、地方自治体間で統一されることで、政策チェーンの一貫性が高まり、波及効果の大きい回廊の優先化、資源の分散削減、港湾、国境ゲート、物流都市における「ボトルネック」の抑制などが実現します。

業務レベルでは、アウトソーシングの専門化と拡大が物流アウトソーシング・エコシステムの発展を促進し、サービス基準の確立、データの透明性向上、そして顧客体験(スピード、精度、トレーサビリティ)の向上へのプレッシャーにつながるでしょう。輸送インフラ、貿易、デジタルの連携は、複合一貫輸送の充実、配送時間の短縮、農産物や電子商取引の支援に繋がります。国内企業は、運賃競争だけでなく、付加価値創造の段階に深く関与する機会を得られます。

デジタル化とグリーン化という二つの柱は、標準化されたプロセス、相互接続されたデータ、分析に基づく意思決定といった新たな業務「規律」を創出すると同時に、環境コンプライアンスリスクの低減と「グリーン化」するグローバルサプライチェーンへの開放を推進します。しかし、そのプラス効果は、制度改革(官民連携(PPP)、越境手続き)、共通データ標準、投資リスク分担メカニズム、そしてスキルフレームワーク(ビジネスインターンシップと連携した職業資格)といった具体的な実施方法に大きく依存します。これらの条件が満たされれば、この戦略はシステムコストの削減、サービス品質の向上、そしてベトナムの物流の国際的な地位向上に向けた長期的な推進力となるでしょう。

外国人投資家への影響

最も大きな機会は、アウトソーシング物流と付加価値サービスにあります。ネットワーク設計、顧客ごとのサービスコスト管理、そしてエンドツーエンドのデータ統合ができる企業が優位に立つでしょう。特に有望な分野としては、eコマースのフルフィルメント、都市部におけるラストマイル配送、エクスプレス輸送、返品管理などが挙げられます。

インフラと物流センターもまた、多様な可能性を切り開きます。投資家は、官民パートナーシップ、国内パートナーとの合弁事業、あるいは民間投資を通じて、地域物流センター、内陸コンテナデポ、保税倉庫、冷蔵倉庫、港湾、空港、鉄道駅周辺の拠点に参入することができます。早期に規模を拡大するためには、主要な輸送回廊や大規模な産業集積地を立地の選定基準とする必要があります。

デジタル化の推進は、テクノロジーソリューションの余地を生み出します。市場は、倉庫管理システム、輸送管理システム、受注管理システム、車両や貨物を追跡するための機器、そして税関や顧客とのデータ接続を必要としています。テクノロジーとオペレーションを融合させたモデルは、初期段階で多額の資産を所有することなく、迅速な拡張を可能にします。

グリーン化への移行は、入札や契約における条件となりつつあります。投資家は、エネルギー効率の高い車両群、短距離ルートでの電気自動車の試験運用、倉庫の屋上太陽光発電、冷蔵倉庫の効率向上などを通じて差別化を図ることができます。グリーン倉庫とグリーン車両群の認証は、輸出志向の顧客からの技術スコア向上に繋がります。

市場参入にあたっては、投資家はゲートウェイ地域といくつかの優先セクター(例えば、ハノイ・ハイフォン回廊、ホーチミン市・バリア・ブンタウ・ドンナイ・ビンズオン地域)を選択し、エレクトロニクス、繊維・衣料、日用消費財、コールドチェーンに注力すべきです。アンカー顧客との長期契約は、早期の規模拡大とリスク軽減に役立ちます。

国内パートナーとの合弁事業は現実的な選択肢です。ベトナムのパートナーは手続きや土地へのアクセスを理解しており、外国投資家は経営経験、技術、環境基準を提供します。同時に、データおよびサービスレベル契約(SLA)は当初から標準化し、納期遵守率、納期、損傷率、そして透明性のあるボーナス・ペナルティメカニズムに関する明確な指標を設定する必要があります。最後に、政策実施のタイムライン、土地手続き、サイバーセキュリティ要件を綿密に監視し、デジタルに精通した人材のための研修予算を確保することで、長期的なサービス品質を確保します。

*ご注意: 本記事の情報を引用される場合は、著作権の尊重のために、出典と記事のリンクを明記していただきますようお願いいたします。

| B&Company株式会社

2008年に設立され、ベトナムにおける日系初の本格的な市場調査サービス企業として、業界レポート、業界インタビュー、消費者調査、ビジネスマッチングなど幅広いサービスを提供してきました。また最近では90万社を超える在ベトナム企業のデータベースを整備し、企業のパートナー探索や市場分析に活用しています。 お気軽にお問い合わせください info@b-company.jp + (84) 28 3910 3913 |

[1] ハノイ。ベトナムの物流市場規模は現在約450億~500億米ドルである。

[2] 専門家による市場調査。ベトナム物流市場レポート

[3] 世界銀行。物流パフォーマンス指数2023 – 報告書

[4] Vnエコノミー

[5] MN Shipping. ベトナムの物流ブーム:インフラ投資、eコマースの成長、そして2024年のコスト上昇

[6] トゥヴィエンファプルアット。決定書 2229/QD-TTg (2025 年 10 月 9 日)

関連記事

サイドバー:

ニュースレターを購読する