河内各区租金价格的差异反映了不断变化的消费群体、基础设施发展和生活方式偏好。

242 月2026

最新消息及报道 / 越南简报

评论: 没有评论.

过去十年,河内零售租赁市场经历了显著的转型。2010年代,租赁活动高度集中在历史核心区,尤其是还剑区和巴亭区,这些区域较高的入住率和不断上涨的租金反映了强劲的零售需求和日益增长的家庭消费。然而,到2025年,市场结构将变得更加复杂。如今,不同区域间的租金差异反映了不断变化的消费群体、基础设施建设以及生活方式偏好的转变。这些变化,加上城市发展和监管规范的完善,预示着对于进入或拓展河内市场的外国餐饮企业而言,将面临一个更具选择性但也充满机遇的环境。

河内租赁市场概览:区级差异与结构性转变

历史定价背景和市场框架

2010年代中后期(约2017年),河内零售租赁市场入住率达到历史最高水平(951万亿越南盾),租金价格较前五年上涨了7美元/平方米至45美元/平方米。河内零售租赁市场增长的主要原因是零售额的强劲增长,2017年零售销售收入同比增长811万亿越南盾,同时越南个人消费也快速增长。这些宏观经济基本面极大地提振了零售需求,尤其是在核心区域,业主可以集中精力开展商业活动,从而维持较高的入住率和租金价格[1]。

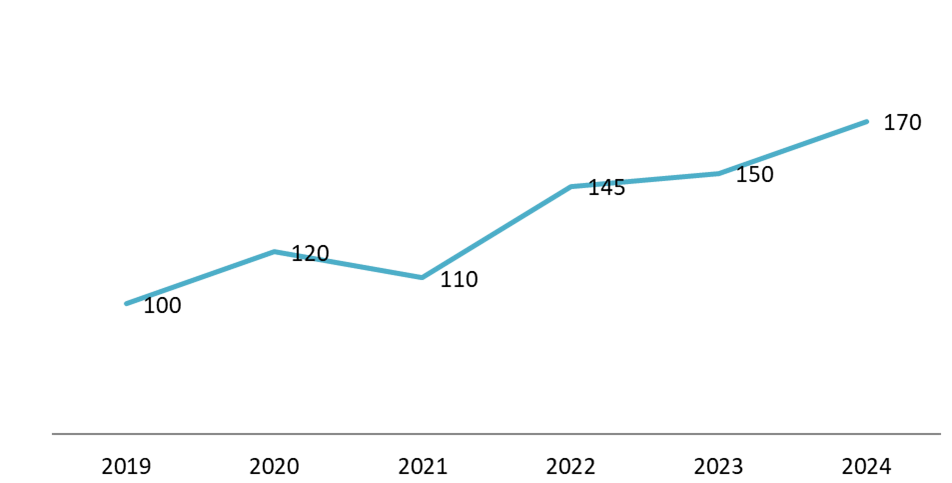

到2025年,河内零售租赁市场格局将比疫情前更加分化。2019年至2024年间,河内中央商务区(CBD)黄金地段的零售租金显著上涨,从2019年的约100美元/平方米/月增至2024年的约170美元/平方米/月。尽管受新冠疫情影响,市场在2020年至2021年间经历了短暂的压力,但自2022年起,在零售销售业绩改善以及餐饮和便利店运营商重新扩张的支撑下,租金水平趋于稳定并逐步回升。来自经纪公司报告和Batdongsan等房源平台的交易数据显示,各区域的租金差距正在扩大,CBD黄金地段的租金超过150美元/平方米/月,而其他区域的租金则较低。这些差异表明,到 2025 年,河内的零售租赁市场将由多个定价层级构成,这些层级受基础设施发展、人口聚集和消费模式转变等标准的影响[2]。

Estimated Retail Leasing Price Ranges in Hanoi

单位:美元/平方米/月

Rental Price Map for District in Hanoi, 2025

(合并前的旧区)

来源: hanoidep.vn/

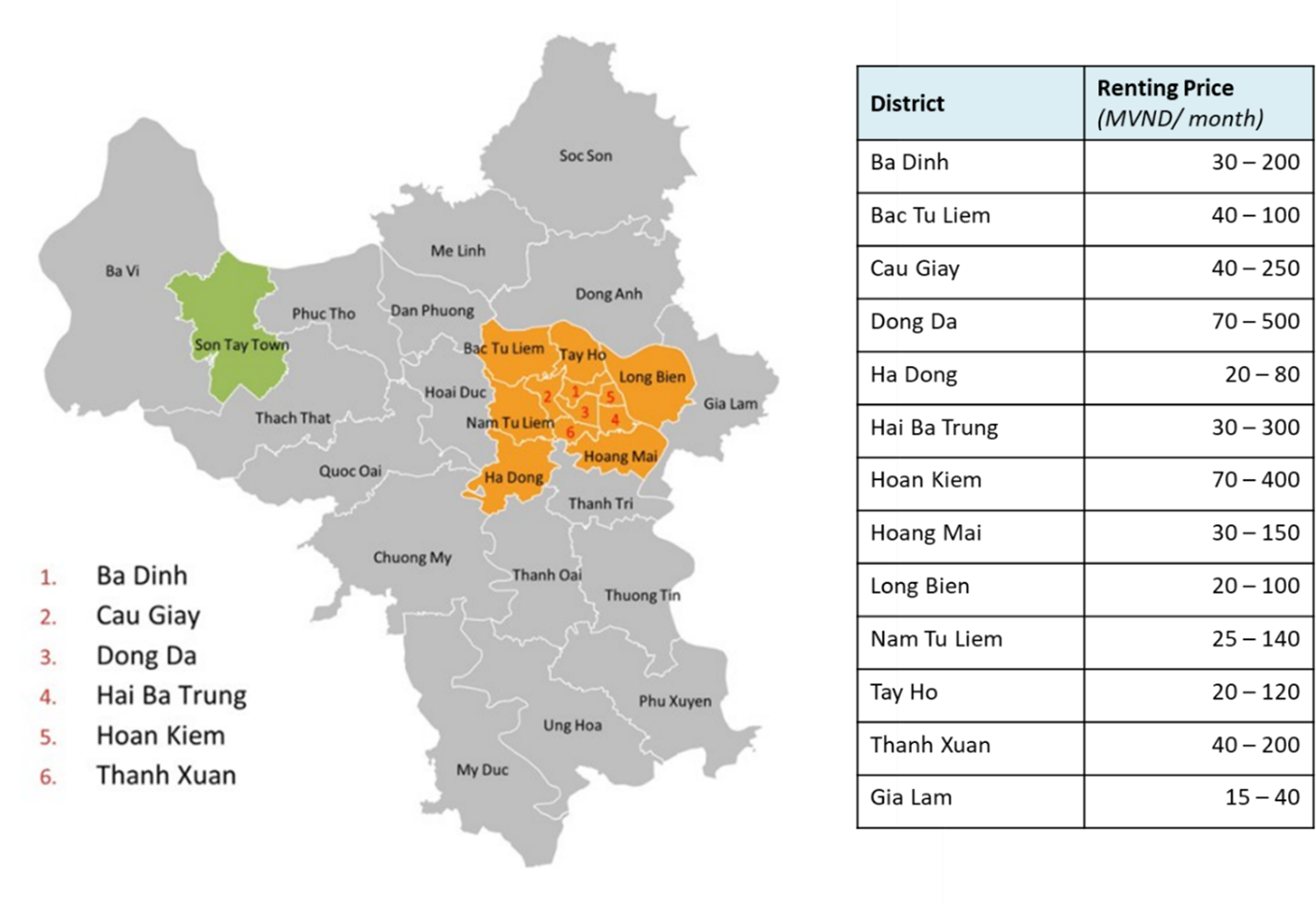

由于旅游业集中、历史悠久的商业街以及临街商铺供应有限,还剑区持续保持着河内最高的零售租赁水平。根据世邦魏理仕 (CBRE) 发布的 2024 年市场数据,河内中央商务区 (CBD) 的平均零售租金约为每平方米每月 170 美元,反映出强劲的同比增长和持续的高端定位。还剑区餐饮场所的街面租金挂牌信息进一步表明,黄金地段的底层商铺租金通常在每平方米每月 120 至 180 美元之间,尤其是在老城区走廊和还剑湖沿岸 [3]。

巴亭区毗邻还剑区,是中央商务区延伸段的一部分,也是河内房价最高的区域之一。根据市场挂牌信息和经纪商评论,巴亭区适合餐饮业的物业租金通常在每平方米每月90至140美元之间,这得益于使馆区、政府机关和富裕住宅区的支撑,这些因素共同维持了稳定的消费需求。虽然略低于还剑区的峰值水平,但巴亭区始终位列河内顶级租赁区域之列。

相比之下,海巴中和栋大这两个历史悠久的商业区,人口密集,大学云集,预计到2025年租金水平将较为温和。零售物业信息显示,这些区域底层餐饮店铺的租金通常在每月每平方米55至90美元之间,具体价格取决于临街面质量和街道等级。虽然这些区域仍然受益于较高的人流量,但与新兴生活区相比,租金增长更为温和。

过去十年,西湖区的租金涨幅最为显著。2010年代初,西湖区的租金价格低于传统内城区,而如今,其餐饮租金水平已达到每月每平方米70至120美元,尤其是在外籍人士集中的区域和精品商业街。这一涨幅反映了人口结构的变化、外籍居民可支配收入的增加以及对生活方式型零售物业日益激烈的竞争。第一太平戴维斯关于河内消费者信心增强和零售业态扩张的评论也印证了此类以生活方式为导向的细分市场价格上涨的总体趋势。

与此同时,远离历史核心区的地区,例如纸桥、南慈廉和龙边,租金水平较低,但增长潜力显著。市场挂牌信息显示,纸桥和南慈廉的餐饮场所租金水平约为每平方米每月40至75美元,龙边则为每平方米每月30至55美元,具体价格取决于交通便利程度和周边综合开发项目。这些地区受益于城市扩张、交通连接改善以及新建的商住综合体。这种趋势与世邦魏理仕(CBRE)的全国零售业展望相符,该展望预测,二线区域的租金将持续上涨,而黄金地段的溢价也将保持稳定[4]。

区域级租赁差异如何为餐饮业创造机遇

河内各区租金差异的扩大,使得餐饮市场准入策略呈现出更为清晰的细分。2024年,中央商务区黄金地段的租金预计将达到约170美元/平方米/月,而2025年上半年全市底层商铺的平均租金则维持在50美元/平方米/月左右,这使得运营商越来越需要根据各区的经济状况来调整业态和资本密集度。值得注意的是,尽管租金有所上涨,但整体市场依然保持韧性。2025年上半年,河内零售业入住率约为86%,主要得益于餐饮和便利店的扩张[6]。这表明,即使租金水平上涨,租户需求依然保持稳定。在全国范围内,越南零售业的增长以及2024-2025年家庭消费的持续扩张,将进一步推动主要和次要区域的租赁活动[7]。

在还剑和巴亭,依赖品牌知名度和旅游景点的高端体验式餐饮概念可以承受较高的租金。相比之下,中端连锁店和可扩展的咖啡馆模式则受益于纸桥和南慈廉等地相对较低的租金,这些地区的租金通常在每月每平方米 40 至 75 美元之间,但住宅和办公密度仍在不断增加。西湖则提供了一个介于两者之间的机会:租金水平的上涨反映了人们对更高品质生活方式的需求,但仍低于历史悠久的中央商务区的绝对峰值,这使得精品店和小众概念能够以更可控的成本结构吸引高收入消费者群体。

对于外国投资者而言,这种区域层面的差异意味着选址策略应围绕业态和地域契合度展开,而不仅仅是信誉度。高资本投入的旗舰店最适合选址于定价能力强的优质地段,而网络扩张和多店布局则更适合在西部转型区或新兴的商住混合区进行,这样更具经济可持续性。周边地区,例如龙边,准入门槛较低,且具有以社区为中心的潜力,更适合成本效益高、以辐射范围为导向的业态。

鉴于黄金地段的零售租金持续上涨,而二线区域的租金仍保持竞争力,餐饮运营商——尤其是外资企业——应优先考虑有效的租金分析,将每平方米的预计收入、租赁条款以及区域层面的需求动态纳入考量。在像2025年的河内这样结构差异化的市场中,盈利能力更多地取决于品牌定位与区域经济的战略契合度,而非地段的中心性。

阅读更多

* 如需引用本文中的任何信息,请注明出处并附上原文链接,以尊重版权。.

| B&公司

自2008年以来,我们是首家专注于越南市场调研的日本公司。我们提供广泛的服务,包括行业报告、行业访谈、消费者调查和商业配对。此外,我们近期还建立了一个包含超过90万家越南企业的数据库,可用于寻找合作伙伴和分析市场。. 如有任何疑问,请随时与我们联系。. info@b-company.jp + (84) 28 3910 3913 |

参考

- https://en.vietnamplus.vn/hanoi-retail-space-for-lease-records-best-results-in-five-years-post119353.vnp

- https://hanoitimes.vn/hanoi-retail-market-poised-for-continued-growth.780810.html

- https://mktgdocs.cbre.com/2299/2dc534ce-3500-49c8-aaa6-fef123aaa9e1-223401980/250109_CBRE_Vietnam_Market_Out.pdf

- https://batdongsan.com.vn/

- https://www.cbrevietnam.com/insights/books/nl-real-estate-market-outlook-2025/retail

- https://www.savills.com/research_articles/255800/223546-1

- https://www.savills.com.vn/insight-and-opinion/savills-news/220450/savills-host–viet-nam-retail-2025–opportunities-in-real-estate–event–exploring-market-potential-and-future-outlook

- https://hanoidep.vn/thue-mat-bang-kinh-doanh-an-uong-ha-noi/

- https://vn.savills.com.vn/blog/article/215146/vietnam-viet/tieu-chi-lua-chon-mat-bang-ban-le-cho-thuong-hieu-fb.aspx

相关文章

订阅新闻通讯