Giá thuê nhà khác nhau giữa các quận của Hà Nội phản ánh sự thay đổi về nhóm khách hàng tiêu dùng, sự phát triển cơ sở hạ tầng và sở thích lối sống.

24/02/2026

Tin tức & Báo cáo mới nhất / Vietnam Briefing

Bình luận: Không có bình luận.

Thị trường cho thuê mặt bằng bán lẻ tại Hà Nội đã trải qua một sự chuyển đổi đáng kể trong thập kỷ qua. Trong những năm 2010, hoạt động cho thuê tập trung cao độ ở khu vực trung tâm lịch sử - đặc biệt là Hoàn Kiếm và Ba Đình - nơi tỷ lệ lấp đầy cao và giá thuê tăng phản ánh nhu cầu bán lẻ mạnh mẽ và tiêu dùng hộ gia đình ngày càng tăng. Tuy nhiên, đến năm 2025, cấu trúc thị trường sẽ trở nên phức tạp hơn. Sự khác biệt về giá thuê giữa các quận hiện phản ánh sự phát triển của các nhóm người tiêu dùng, sự phát triển cơ sở hạ tầng và sự thay đổi sở thích về lối sống. Những thay đổi này, cùng với sự phát triển đô thị và việc chuẩn hóa quy định, báo hiệu một môi trường chọn lọc hơn nhưng giàu cơ hội hơn cho các nhà đầu tư nước ngoài trong lĩnh vực thực phẩm và đồ uống muốn gia nhập hoặc mở rộng hoạt động tại Hà Nội.

Tổng quan thị trường cho thuê bất động sản Hà Nội: Sự khác biệt giữa các quận và những thay đổi về cấu trúc

Bối cảnh định giá trong quá khứ và khung thị trường

Vào giữa đến cuối những năm 2010 (khoảng năm 2017), thị trường cho thuê mặt bằng bán lẻ của Hà Nội đạt tỷ lệ lấp đầy cao nhất (95%) và giá thuê tăng từ 7 USD lên 45 USD/m2 so với 5 năm trước đó. Nguyên nhân chính dẫn đến sự tăng trưởng của thị trường cho thuê mặt bằng bán lẻ tại Hà Nội là do doanh số bán lẻ tăng mạnh, với mức tăng 8,1% so với năm trước (2017) về doanh thu bán lẻ, cùng với tốc độ tăng trưởng tiêu dùng cá nhân nhanh chóng tại Việt Nam. Những yếu tố kinh tế vĩ mô này đã củng cố mạnh mẽ nhu cầu bán lẻ, đặc biệt là tại các quận trung tâm, nơi các chủ nhà có thể tập trung hoạt động thương mại để duy trì tỷ lệ lấp đầy và giá thuê cao [1].

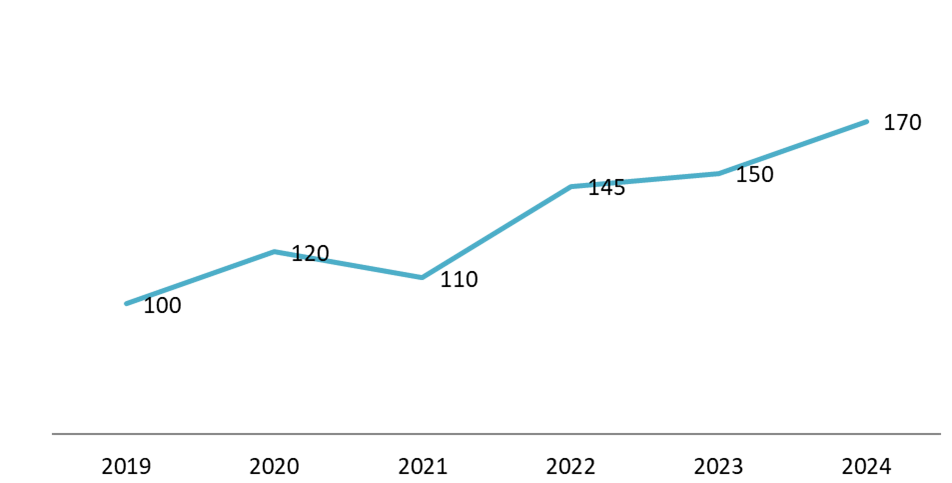

Đến năm 2025, bối cảnh cho thuê bán lẻ của Hà Nội đã trở nên phân hóa về mặt cấu trúc hơn so với giai đoạn trước đại dịch. Từ năm 2019 đến năm 2024, giá thuê bán lẻ cao cấp tại khu trung tâm thương mại (CBD) của Hà Nội đã tăng đáng kể, từ khoảng 100 USD/m2/tháng năm 2019 lên khoảng 170 USD/m2/tháng năm 2024. Mặc dù thị trường chịu áp lực tạm thời trong giai đoạn 2020-2021 do ảnh hưởng của COVID-19, nhưng mức giá thuê đã ổn định và dần phục hồi từ năm 2022 trở đi, được hỗ trợ bởi hiệu quả bán lẻ được cải thiện và sự mở rộng trở lại từ các nhà điều hành cửa hàng ăn uống và cửa hàng tiện lợi. Bằng chứng giao dịch từ các báo cáo môi giới và các nền tảng niêm yết như Batdongsan cho thấy sự phân tán giá thuê ngày càng rộng khắp các quận, với các bất động sản cao cấp tại CBD vượt quá 150 USD/m2/tháng, trong khi các khu vực khác vẫn ở mức thấp hơn. Những khác biệt này cho thấy rằng đến năm 2025, thị trường cho thuê bán lẻ của Hà Nội sẽ được xác định bởi nhiều phân khúc giá khác nhau dựa trên các tiêu chí như phát triển cơ sở hạ tầng, tập trung dân cư và sự thay đổi trong hành vi tiêu dùng [2].

Estimated Retail Leasing Price Ranges in Hanoi

Đơn vị: USD/m²/tháng

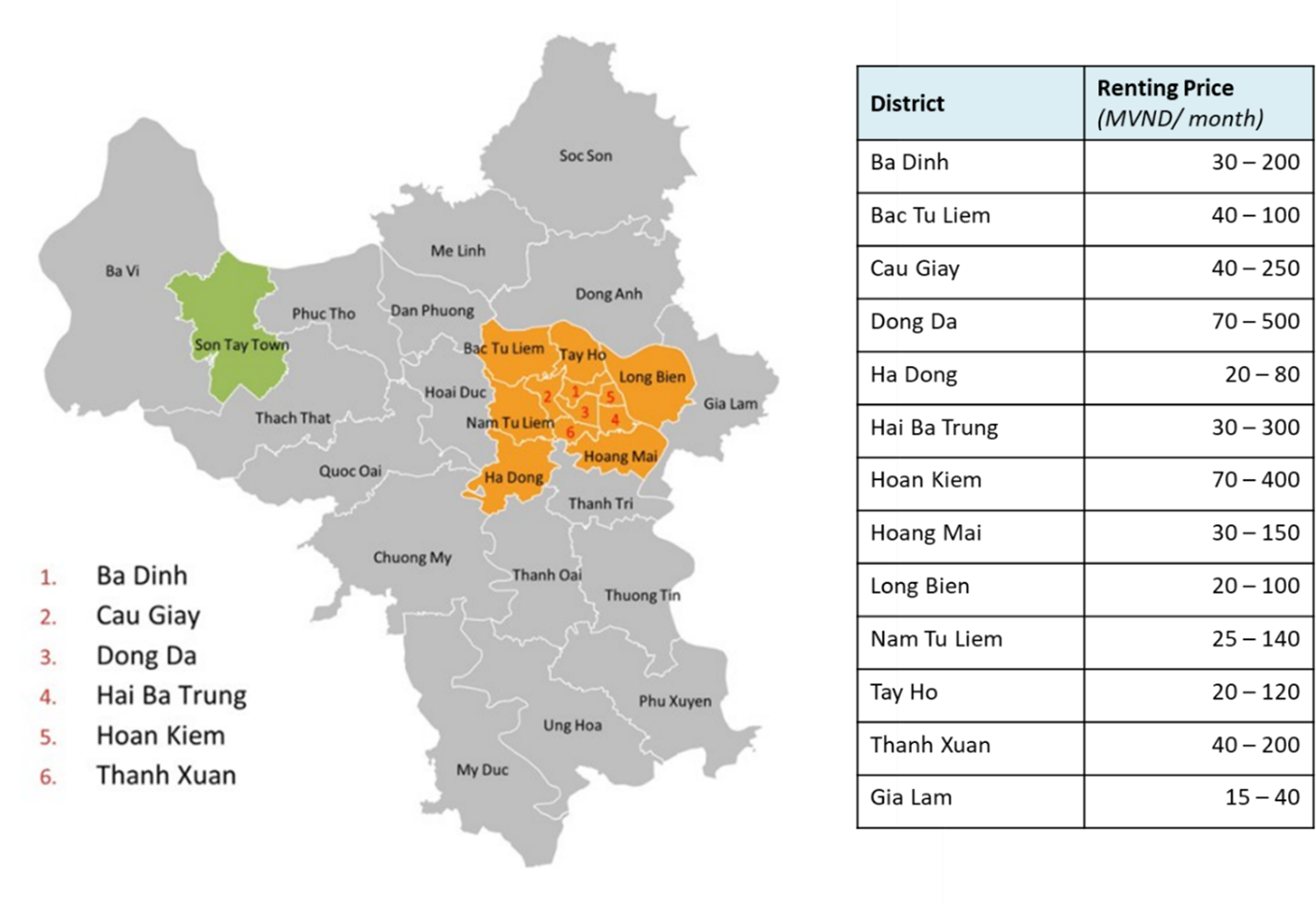

Rental Price Map for District in Hanoi, 2025

(các quận cũ trước khi sáp nhập)

Nguồn: hanoidep.vn/

Hoàn Kiếm tiếp tục ghi nhận mức cho thuê mặt bằng bán lẻ cao nhất tại Hà Nội do tập trung du lịch, các tuyến phố thương mại lịch sử và nguồn cung mặt tiền đường cao tốc hạn chế. Theo số liệu thị trường năm 2024 của CBRE, giá thuê mặt bằng bán lẻ trung bình tại khu CBD ở Hà Nội đạt khoảng 170 USD/m2/tháng, phản ánh sự tăng trưởng mạnh mẽ hàng năm và vị thế cao cấp được duy trì. Danh sách mặt bằng kinh doanh ăn uống ở tầng trệt tại Hoàn Kiếm cho thấy các mặt bằng tốt nhất ở tầng trệt thường có giá từ 120–180 USD/m2/tháng, đặc biệt là dọc theo các hành lang Phố Cổ và mặt tiền Hồ Hoàn Kiếm [3].

Ba Đình, nằm liền kề với Hoàn Kiếm, là một phần của khu trung tâm thương mại mở rộng và vẫn là một trong những phân khúc thị trường có giá cao nhất thành phố. Dựa trên các thông tin rao bán và bình luận từ các công ty môi giới, giá thuê mặt bằng phù hợp cho ngành dịch vụ ăn uống tại Ba Đình thường dao động từ 90–140 USD/m²/tháng, được hỗ trợ bởi các cụm đại sứ quán, văn phòng chính phủ và các khu dân cư giàu có, duy trì nhu cầu tiêu dùng ổn định. Mặc dù có phần thấp hơn mức giá cao điểm của Hoàn Kiếm, Ba Đình luôn nằm trong số các khu vực cho thuê cao cấp nhất Hà Nội.

Ngược lại, Hai Bà Trưng và Đồng Đa – những khu thương mại sầm uất với mật độ dân cư cao và nhiều trường đại học – lại cho thấy mức giá thuê tương đối ổn định vào năm 2025. Các tin rao cho thuê mặt bằng bán lẻ cho thấy giá thuê mặt bằng kinh doanh ăn uống ở tầng trệt tại các khu vực này dao động từ 55–90 USD/m²/tháng, tùy thuộc vào chất lượng mặt tiền và vị trí đường phố. Mặc dù các khu vực này tiếp tục hưởng lợi từ lượng người đi bộ đông đúc, tốc độ tăng giá thuê lại chậm hơn so với các khu dân cư hiện đại đang phát triển.

Tây Hồ đã trải qua một trong những đợt điều chỉnh tăng giá đáng chú ý nhất trong thập kỷ qua. Ban đầu có giá thấp hơn các khu nội thành truyền thống vào đầu những năm 2010, hiện nay Tây Hồ ghi nhận mức giá thuê mặt bằng kinh doanh ăn uống từ 70-120 USD/m²/tháng, đặc biệt là ở những khu vực tập trung nhiều người nước ngoài và các phố thương mại cao cấp. Sự dịch chuyển tăng giá này phản ánh những thay đổi về nhân khẩu học, thu nhập khả dụng cao hơn của cư dân nước ngoài và sự cạnh tranh ngày càng tăng đối với các tài sản bán lẻ hướng đến lối sống. Nhận định của Savills về sự gia tăng niềm tin của người tiêu dùng và sự mở rộng các hình thức bán lẻ tại Hà Nội củng cố xu hướng tăng giá chung ở các tiểu thị trường hướng đến lối sống như vậy.

Trong khi đó, các quận nằm xa trung tâm lịch sử hơn—chẳng hạn như Cầu Giấy, Nam Từ Liêm và Long Biên—có mức giá thuê thấp hơn nhưng cho thấy tiềm năng tăng trưởng đáng kể. Danh sách thị trường cho thấy mức giá thuê F&B điển hình vào khoảng 40–75 USD/m2/tháng ở Cầu Giấy và Nam Từ Liêm, và 30–55 USD/m2/tháng ở Long Biên, tùy thuộc vào khả năng tiếp cận và khoảng cách đến các khu phát triển hỗn hợp. Các quận này được hưởng lợi từ sự mở rộng đô thị, kết nối giao thông được cải thiện và các khu phức hợp dân cư-thương mại mới. Những mô hình này phù hợp với triển vọng bán lẻ quốc gia của CBRE, dự báo giá thuê tiếp tục tăng ở các thị trường phụ thứ cấp cùng với mức giá cao duy trì ở các vị trí đường phố chính [4]

Sự khác biệt về hợp đồng thuê mặt bằng cấp quận tạo ra cơ hội như thế nào cho ngành kinh doanh thực phẩm và đồ uống?

Sự phân tán ngày càng rộng rãi của giá thuê trên khắp các quận của Hà Nội đã tạo ra sự phân khúc rõ ràng hơn về chiến lược thâm nhập thị trường F&B. Khi giá thuê CBD chính đạt khoảng 170 USD/m2/tháng vào năm 2024, trong khi giá thuê mặt bằng tầng trệt trung bình toàn thành phố vẫn ở mức khoảng 50 USD/m2/tháng trong nửa đầu năm 2025, các nhà điều hành ngày càng buộc phải điều chỉnh hình thức và cường độ vốn phù hợp với tình hình kinh tế cấp quận. Điều quan trọng là, bất chấp việc điều chỉnh giá thuê tăng lên, thị trường nói chung vẫn kiên cường. Trong nửa đầu năm 2025, tỷ lệ lấp đầy bán lẻ của Hà Nội đạt khoảng 86%, chủ yếu được hỗ trợ bởi sự mở rộng của các cửa hàng F&B và cửa hàng tiện lợi [6]. Điều này cho thấy nhu cầu của người thuê vẫn ổn định ngay cả khi mức giá thuê tăng lên. Ở cấp quốc gia, tăng trưởng doanh số bán lẻ của Việt Nam và sự mở rộng tiêu dùng hộ gia đình liên tục trong giai đoạn 2024-2025 càng củng cố hoạt động cho thuê trên cả các thị trường chính và thị trường thứ cấp [7]

Các mô hình ẩm thực cao cấp và trải nghiệm dựa vào sự nhận diện thương hiệu và sức hút khách du lịch có thể biện minh cho chi phí thuê mặt bằng cao hơn ở Hoàn Kiếm và Ba Đình. Ngược lại, các chuỗi nhà hàng tầm trung và các quán cà phê có khả năng mở rộng quy mô lại được hưởng lợi từ giá cả tương đối phải chăng ở các quận như Cầu Giấy và Nam Từ Liêm, nơi giá thuê thường dao động từ 40-75 USD/m²/tháng, nhưng mật độ dân cư và văn phòng vẫn tiếp tục tăng. Tây Hồ đại diện cho một cơ hội trung gian: mức giá thuê tăng phản ánh nhu cầu về lối sống mạnh mẽ hơn, nhưng vẫn thấp hơn mức đỉnh điểm tuyệt đối của khu trung tâm thương mại lịch sử, cho phép các mô hình nhà hàng boutique và ngách thu hút phân khúc khách hàng có thu nhập cao hơn với cấu trúc chi phí dễ quản lý hơn.

Đối với các nhà đầu tư nước ngoài, sự khác biệt theo từng quận này ngụ ý rằng chiến lược lựa chọn địa điểm nên được xây dựng dựa trên hình thức và bối cảnh phù hợp hơn là chỉ dựa vào uy tín. Các cửa hàng chủ lực có vốn đầu tư cao (CAPEX) nên được đặt tại các quận cao cấp với khả năng định giá đã được chứng minh, trong khi việc mở rộng mạng lưới và triển khai nhiều địa điểm sẽ bền vững hơn về mặt kinh tế tại các quận phía tây đang chuyển mình hoặc các cụm dân cư - thương mại mới nổi. Các quận lân cận, như Long Biên, có chi phí đầu tư thấp hơn và tiềm năng tập trung vào khu dân cư, phù hợp với các hình thức kinh doanh hiệu quả về chi phí và hướng đến đối tượng khách hàng mục tiêu.

Trong bối cảnh giá thuê mặt bằng bán lẻ tiếp tục tăng ở các khu vực trung tâm trong khi vẫn cạnh tranh ở các quận huyện, các nhà kinh doanh thực phẩm và đồ uống – đặc biệt là các doanh nghiệp nước ngoài – nên ưu tiên phân tích giá thuê hiệu quả, bao gồm doanh thu dự kiến trên mỗi mét vuông, thời hạn thuê và động thái nhu cầu ở cấp quận. Trong một thị trường có cấu trúc phân hóa như Hà Nội năm 2025, lợi nhuận ít phụ thuộc vào vị trí trung tâm mà phụ thuộc nhiều hơn vào sự phù hợp chiến lược giữa định vị thương hiệu và kinh tế quận huyện.

Đọc thêm

* Lưu ý: Nếu bạn muốn trích dẫn thông tin trong bài viết này, vui lòng ghi rõ nguồn và kèm theo link bài viết để đảm bảo tôn trọng bản quyền.

| B&Company, Inc.

Công ty nghiên cứu thị trường của Nhật Bản đầu tiên tại Việt Nam từ năm 2008. Chúng tôi cung cấp đa dạng những dịch vụ bao gồm báo cáo ngành, phỏng vấn ngành, khảo sát người tiêu dùng, kết nối kinh doanh. Ngoài ra, chúng tôi đã phát triển cơ sở dữ liệu của hơn 900,000 công ty tại Việt Nam, có thể được sử dụng để tìm kiếm đối tác kinh doanh và phân tích thị trường. Xin vui lòng liên hệ với chúng tôi nếu bạn có bất kỳ thắc mắc hay nhu cầu nào. info@b-company.jp + (84) 28 3910 3913 |

Tài liệu tham khảo

- https://en.vietnamplus.vn/hanoi-retail-space-for-lease-records-best-results-in-five-years-post119353.vnp

- https://hanoitimes.vn/hanoi-retail-market-poised-for-continued-growth.780810.html

- https://mktgdocs.cbre.com/2299/2dc534ce-3500-49c8-aaa6-fef123aaa9e1-223401980/250109_CBRE_Vietnam_Market_Out.pdf

- https://batdongsan.com.vn/

- https://www.cbrevietnam.com/insights/books/nl-real-estate-market-outlook-2025/retail

- https://www.savills.com/research_articles/255800/223546-1

- https://www.savills.com.vn/insight-and-opinion/savills-news/220450/savills-host–viet-nam-retail-2025–opportunities-in-real-estate–event–exploring-market-potential-and-future-outlook

- https://hanoidep.vn/thue-mat-bang-kinh-doanh-an-uong-ha-noi/

- https://vn.savills.com.vn/blog/article/215146/vietnam-viet/tieu-chi-lua-chon-mat-bang-ban-le-cho-thuong-hieu-fb.aspx

Bài viết liên quan

Thanh bên:

ĐĂNG KÝ NHẬN BẢN TIN