30/12/2024

Đánh giá ngành / Tin tức & Báo cáo mới nhất

Bình luận: Không có bình luận.

Tổng quan thị trường bán lẻ Nhật Bản

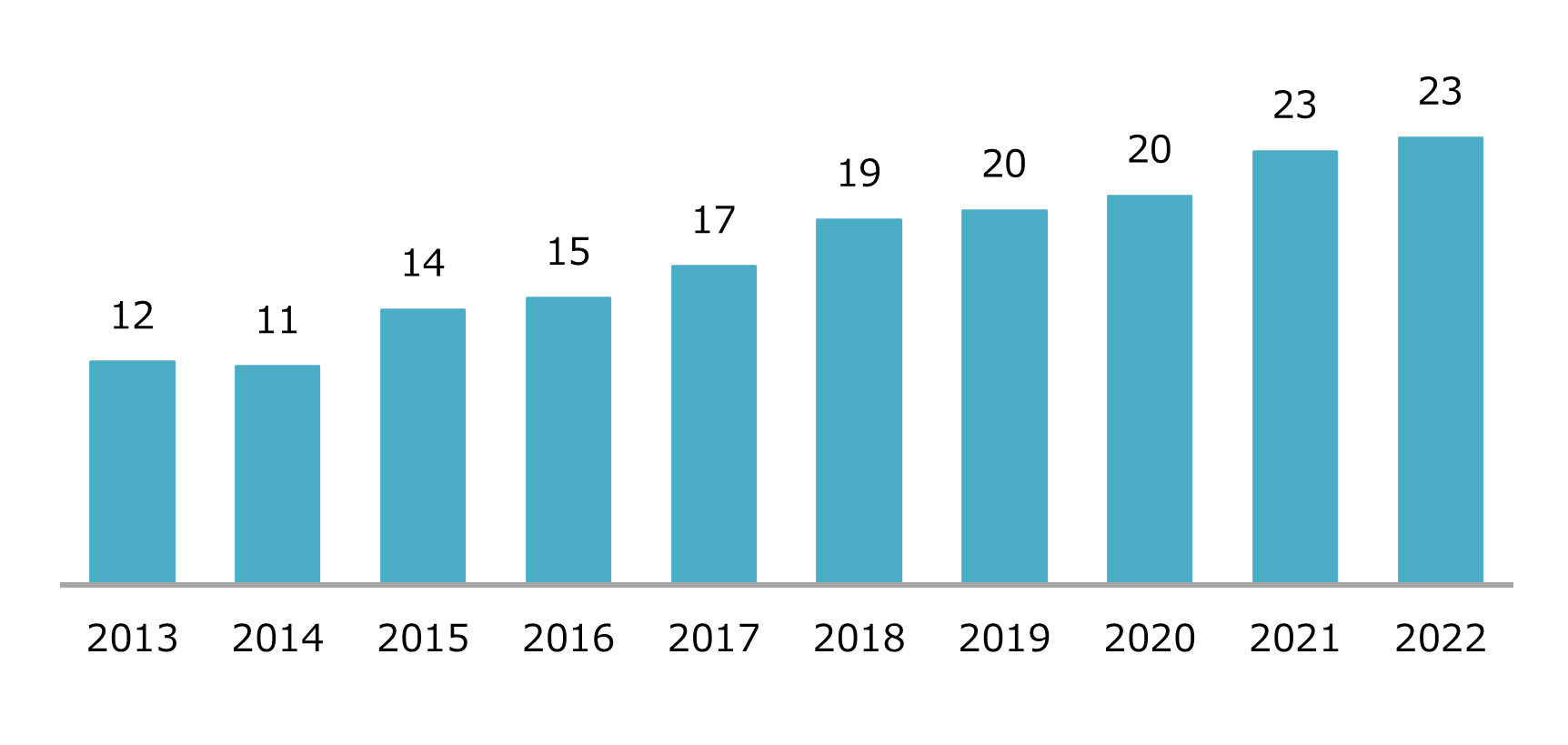

Nhật Bản đã thiết lập sự hiện diện đáng kể trên thị trường bán lẻ của Việt Nam trong vài thập kỷ qua, phản ánh mối quan hệ kinh tế ngày càng tăng giữa hai nước. Là một trong những nền kinh tế tăng trưởng nhanh nhất ở Đông Nam Á, Việt Nam đã trở thành điểm đến hấp dẫn cho đầu tư nước ngoài, đặc biệt là trong lĩnh vực bán lẻ. Biểu đồ dưới đây cho thấy hàng hóa bán lẻ nhập khẩu từ Nhật Bản vào Việt Nam đã tiếp tục tăng như thế nào trong những năm gần đây.

Export value of Japanese retail goods to Vietnam (2013-2022)

Đơn vị: Tỷ USD

Nguồn: Statista

Bài viết này chủ yếu tập trung vào các chuỗi cửa hàng tiện lợi, trung tâm thương mại và chuỗi cửa hàng thời trang để phản ánh tình hình bán lẻ sản phẩm Nhật Bản tại Việt Nam.

Lịch sử bán lẻ hàng tiêu dùng Nhật Bản bắt đầu với các cửa hàng tiện lợi. Sự ra đời của các cửa hàng tiện lợi Nhật Bản tại Việt Nam bắt đầu với MiniStop, mở cửa hàng đầu tiên vào năm 2011 [1] , sau trường hợp thành công của Circle K. Điều này đánh dấu sự khởi đầu của sự hiện diện bán lẻ của Nhật Bản tại quốc gia này, tạo ra một làn sóng cạnh tranh trong lĩnh vực cửa hàng tiện lợi. Sự gia nhập của MiniStop đã thiết lập nền tảng cho việc mua sắm tiện lợi theo phong cách Nhật Bản tại Việt Nam, mở đường cho các chuỗi khác như FamilyMart hay 7-Eleven trở thành những cái tên quen thuộc trên thị trường. Thành công ban đầu này đã tạo cơ hội cho các thương hiệu nước ngoài khác tham gia và đóng góp vào bối cảnh cửa hàng tiện lợi sôi động. Vào tháng 7 năm 2024, người ta ghi nhận rằng có 1.374 cửa hàng tiện lợi trên cả nước [2] . Bảng dưới đây trình bày các cửa hàng tiện lợi phổ biến nhất tại Việt Nam, bao gồm ba chuỗi cửa hàng Nhật Bản nổi tiếng là MiniStop, Family Mart và 7-Eleven.

Các cửa hàng tiện lợi phổ biến nhất tại Việt Nam

| Xích | Nguồn gốc | Vietnam năm nhập học | Số s tores (2024) |

| Vòng tròn K | CHÚNG TA | 2008 | 400 |

| GS25 | Hàn Quốc | 2018 | 300 |

| MiniStop | Nhật Bản | 2011 | 178 |

| Siêu thị gia đình | Nhật Bản | 2013 | 160 |

| 7-Eleven | Nhật Bản | 2017 | 66 |

Nguồn: Tổng hợp của B&Company

Tiếp nối đà gia nhập của FamilyMart, AEON – đại diện cho phân khúc trung tâm thương mại – đã khai trương trung tâm bán lẻ đầu tiên tại Việt Nam vào năm 2014 [3] . Đây là một cột mốc quan trọng, vì AEON không chỉ mang đến một hình thức bán lẻ hiện đại mà còn nhấn mạnh đến các tiêu chuẩn cao về chất lượng sản phẩm, dịch vụ khách hàng và nhiều loại thực phẩm tươi sống, hàng tạp hóa, đồ gia dụng và các mặt hàng tiêu dùng khác. AEON hiện đang vận hành 11 trung tâm mua sắm [4] , trong đó trung tâm mới nhất mới được xây dựng tại Huế [5] .

Khi các sản phẩm Nhật Bản tiếp tục khẳng định vị thế mạnh mẽ tại Việt Nam, người tiêu dùng dần chuyển sự quan tâm từ hàng hóa thiết yếu sang hàng hiệu, hàng cao cấp và hàng tùy ý. Sự thay đổi này đặc biệt rõ ràng trong lĩnh vực thời trang, với các thương hiệu Nhật Bản như Uniqlo và Muji thâm nhập thị trường Việt Nam. Uniqlo hiện đã mở 25 cửa hàng [6] và Muji đã mở 10 cửa hàng [7] trên toàn quốc, khiến thị trường trở nên sôi động hơn.

Bên cạnh các doanh nghiệp có nguồn gốc Nhật Bản, các doanh nghiệp Việt Nam tập trung nhập khẩu hàng hóa Nhật Bản cũng đã tìm được chỗ đứng trên thị trường. Trong đó, Hachi Hachi và Sakuko là hai cái tên nổi bật, chuyên nhập khẩu hàng hóa Nhật Bản theo mô hình chuỗi bán lẻ. Được thành lập từ năm 2007 với khoảng 05 cửa hàng tại TP.HCM, Hachi Hachi theo mô hình giá cố định, cung cấp các mặt hàng gia dụng, thực phẩm và mỹ phẩm giá phải chăng [8] . Ngược lại, Sakuko, được thành lập vào năm 2011 và đang vận hành hơn 40 cửa hàng trên cả nước, chỉ nhập khẩu độc quyền 100% các sản phẩm Nhật Bản, bao gồm thực phẩm bổ sung sức khỏe, mỹ phẩm và các mặt hàng chăm sóc em bé, phục vụ cho nhu cầu của người tiêu dùng cao cấp [9] . Các chuỗi này đã mang phong cách và chất lượng Nhật Bản đến gần hơn với người tiêu dùng Việt Nam.

Các yếu tố ảnh hưởng đến sự gia tăng của hàng hóa Nhật Bản tại Việt Nam

Xu hướng thương mại điện tử ảnh hưởng đến doanh số bán lẻ

Cùng với xu hướng phát triển của công nghệ thông tin, được thúc đẩy bởi việc áp dụng điện thoại thông minh và truy cập internet, thương mại điện tử đã trở thành cách mua sắm phổ biến của người tiêu dùng. Ban đầu tập trung vào sách và đồ điện tử, ngành này đã mở rộng với các nền tảng như Lazada, Tiki và Shopee, bao gồm từ đồ gia dụng, thời trang đến thậm chí là thực phẩm tươi sống. Đại dịch COVID-19 đã thúc đẩy sự thay đổi này hơn nữa, với 51 triệu người Việt Nam mua sắm trực tuyến vào năm 2022. Dự báo thương mại điện tử của Việt Nam sẽ tăng trưởng trung bình 25% mỗi năm và đạt 35 tỷ đô la vào năm 2025, chiếm 10% tổng doanh thu bán lẻ và dịch vụ tiêu dùng của cả nước[10].

Nâng cao nhận thức của người tiêu dùng về sản phẩm chất lượng

Bên cạnh việc tiếp xúc với nhiều loại sản phẩm nước ngoài thông qua các nền tảng thương mại điện tử, tiêu chuẩn mua sắm của người tiêu dùng Việt Nam cũng không ngừng tăng lên. Theo kết quả khảo sát “Hàng Việt Nam chất lượng cao do người tiêu dùng bình chọn” năm 2023 do Hội Doanh nghiệp Hàng Việt Nam chất lượng cao thực hiện với 61.000 lượt bình chọn, người tiêu dùng hiện không chỉ quan tâm đến các yếu tố cơ bản như chất lượng và giá cả mà còn ngày càng quan tâm đến sự an toàn và nguồn gốc sản phẩm[11].

Người Việt Nam ngày càng ưa chuộng hàng Nhật

Như đã đề cập ở trên, người tiêu dùng Việt Nam đang tích cực tìm kiếm các sản phẩm đáp ứng cả tiêu chuẩn an toàn và chất lượng, trong đó, các sản phẩm Nhật Bản - vốn nổi tiếng về chất lượng cao và độ bền - đang ngày càng được người tiêu dùng Việt Nam ưa chuộng. Theo thống kê từ 30 từ khóa phổ biến nhất trong bốn danh mục sản phẩm chính trên Shopee - nền tảng thương mại điện tử lớn nhất Việt Nam - tính đến tháng 9 năm 2024, các từ khóa tìm kiếm cho các thương hiệu từ Nhật Bản chiếm 17%. Không tính các sản phẩm Nhật Bản xuất hiện trong các danh mục chung, điều này làm nổi bật sự quan tâm đặc biệt đến các sản phẩm Nhật Bản trong số người tiêu dùng Việt Nam[12].

Theo phân tích của công ty nghiên cứu Q&Me, nguồn gốc của sản phẩm là một trong những yếu tố quan trọng nhất khi mua hàng. Sản phẩm có nhãn “Made in Japan” là một trong hai nguồn gốc được người tiêu dùng ưu tiên hàng đầu. Trong một cuộc khảo sát đối với những khách hàng trẻ tuổi, 58% người trả lời thích ô tô và đồ điện tử Nhật Bản, trong khi 22% thể hiện sự quan tâm đến thời trang Nhật Bản[13].

Tiềm năng sắp tới của chuỗi bán lẻ Nhật Bản tại Việt Nam

Theo Tổng cục Thống kê, năm 2023, doanh thu bán lẻ hàng hóa ước đạt 4.859 nghìn tỷ đồng, tăng 8,6% so với năm trước [14] . Thị trường bán lẻ tiêu dùng tại Việt Nam được dự báo sẽ tăng trưởng mạnh trong những năm tới và dự kiến sẽ trở thành mảnh đất màu mỡ cho các thương hiệu nước ngoài, đặc biệt là các thương hiệu Nhật Bản. Một số công ty Nhật Bản như AEON đã tận dụng tiềm năng này. Trong tầm nhìn dài hạn, AEON tiếp tục coi Việt Nam là thị trường trọng điểm thứ hai sau Nhật Bản trong chiến lược đầu tư của mình. Trong lĩnh vực bán lẻ, AEON Việt Nam báo cáo sự tăng trưởng với doanh số tăng 4-5% so với năm trước và lưu lượng khách hàng tăng 3-4% [15] . Vào ngày 02 tháng 04 năm 2024, AEON Việt Nam chính thức ra mắt mô hình Siêu thị đầu tiên tại Thành phố Hồ Chí Minh, sau Hà Nội và Bình Dương, nằm trong chiến lược đa dạng hóa các hình thức bán lẻ tại Việt Nam của AEON [16] .

Ngoài ra, việc tập trung vào dịch vụ khách hàng và chất lượng sản phẩm mà các nhà bán lẻ Nhật Bản mang lại có thể cải thiện đáng kể trải nghiệm mua sắm tổng thể, củng cố thêm sự hiện diện của họ trên thị trường. Khi họ thích ứng với thị hiếu và sở thích của người dân địa phương, các chuỗi bán lẻ Nhật Bản có vị thế tốt để trở thành những người chơi chính trong lĩnh vực bán lẻ năng động của Việt Nam, đóng góp vào cả sự tăng trưởng của họ và sự phát triển kinh tế rộng lớn hơn của khu vực.

Tóm lại, bối cảnh cho các chuỗi bán lẻ hàng tiêu dùng Nhật Bản tại Việt Nam rất sôi động và đầy tiềm năng. Sự phát triển của thương mại điện tử, sự ưa chuộng mạnh mẽ đối với các sản phẩm Nhật Bản trong số người tiêu dùng Việt Nam và các cơ hội tiếp cận nhiều hơn từ các chuỗi bán lẻ Nhật Bản trong tương lai gần đều góp phần tạo nên bối cảnh kinh doanh đầy hứa hẹn cho các thương hiệu Nhật Bản tại Việt Nam. Bằng cách tận dụng các chiến lược tiếp thị sáng tạo, thiết lập quan hệ đối tác địa phương và thích ứng với sở thích của người tiêu dùng, các nhà bán lẻ Nhật Bản có thể tiếp tục phát triển mạnh mẽ trên thị trường năng động này.

[1] VOV (2024). Cửa hàng G7-Ministop đầu tiên tại Việt Nam.Truy cập>

[2] CafeF (2024). Cuộc chiến cửa hàng tiện lợi tại Việt Nam.Truy cập>

[3] AEON. Lịch sử thành lậpTruy cập>

[4] AEON (2024). Danh sách chi nhánh.Truy cập>

[5] Thông cáo báo chí AEON (2024). Dự án AEON Mall Huế – Trung tâm thương mại lớn nhất miền Trung.Truy cập>

[6] Uniqlo (2024). Danh sách chi nhánh.Truy cập>

[7] Muji (2024). Danh sách chi nhánh.Truy cập>

[8] Trang web HachiHachiTruy cập>

[9] Trang web Sakuko.Truy cập>

[10] Tạp chí Công Thương (2023). Xu hướng hành vi mua sắm trực tuyến của người tiêu dùng Việt Nam.Truy cập>

[11] Bộ Công Thương (2023). Người tiêu dùng ngày càng ưa chuộng các sản phẩm đạt tiêu chuẩn chất lượng và thân thiện với môi trường.Truy cập>

[12] Lookers Studio (2024). Top 30 từ khóa phổ biến nhất tháng 9 trên Shopee.Truy cập>

[13] Q&Me (2023). Phân tích nguồn gốc hàng hóa từ dữ liệu nhập khẩu.<Đánh giá>

[14] Bộ Tài chính (2024). Thương mại điện tử bền vững vẫn là một vấn đề khó khăn.<Đánh giá>

[15] Thông cáo báo chí của AEON (2024). Việt Nam tiếp tục là thị trường trọng điểm cho hoạt động mở rộng đầu tư của AEON.<Đánh giá>

[16] Thông cáo báo chí AEON (2024). AEON Việt Nam ra mắt mô hình trung tâm mua sắm toàn diện và siêu thị nhỏ gọn tại TP.HCM – AEON Nguyễn Văn Linh.<Đánh giá>

| Công ty TNHH B&Company

Công ty nghiên cứu thị trường của Nhật Bản đầu tiên tại Việt Nam từ năm 2008. Chúng tôi cung cấp đa dạng những dịch vụ bao gồm báo cáo ngành, phỏng vấn ngành, khảo sát người tiêu dùng, kết nối kinh doanh. Ngoài ra, chúng tôi đã phát triển cơ sở dữ liệu của hơn 900,000 công ty tại Việt Nam, có thể được sử dụng để tìm kiếm đối tác kinh doanh và phân tích thị trường. Xin vui lòng liên hệ với chúng tôi nếu bạn có bất kỳ thắc mắc hay nhu cầu nào. info@b-company.jp + (84) 28 3910 3913 |

Đọc các bài viết khác

- Tất cả

- Nông nghiệp

- Việc kinh doanh

- Xây dựng & Bất động sản

- Kinh tế

- Năng lượng

- Môi trường

- Triển lãm

- Chăm sóc sức khỏe

- Phỏng vấn

- Đầu tư

- CNTT & Công nghệ

- Hậu cần & Vận tải

- Chế tạo

- Bán lẻ & Phân phối

- Tết

- Thương mại

")