Trong quý 1 năm 2026, tổng kim ngạch thương mại hàng hóa của Việt Nam tăng 231.300 tấn so với cùng kỳ năm ngoái. Xuất khẩu tăng lên 122,9 tỷ USD, trong khi nhập khẩu tăng lên 126,6 tỷ USD.

22/06/2026

Tin tức & Báo cáo mới nhất / Vietnam Briefing

Bình luận: Không có bình luận.

Việt Nam bước vào năm 2026 với bức tranh thương mại đáng chú ý: xuất khẩu tiếp tục tăng trưởng mạnh mẽ, nhưng nhập khẩu tăng trưởng thậm chí còn nhanh hơn, đẩy đất nước trở lại tình trạng thâm hụt thương mại.

Trong quý 1 năm 2026, tổng kim ngạch thương mại hàng hóa đạt 249,5 tỷ USD, tăng 23% so với cùng kỳ năm trước. Xuất khẩu tăng 19,1% lên 122,9 tỷ USD, trong khi nhập khẩu tăng 27,0% lên 126,6 tỷ USD. Điều này dẫn đến thâm hụt thương mại khoảng 3,6 tỷ USD, đảo ngược tình trạng thặng dư được ghi nhận trong cùng kỳ năm 2025.

Thoạt nhìn, điều này có vẻ như là dấu hiệu của sự suy yếu vị thế bên ngoài. Tuy nhiên, nếu xem xét kỹ hơn, ta sẽ thấy một câu chuyện quan trọng hơn: Việt Nam không hề chậm lại mà đang nhập khẩu mạnh mẽ để mở rộng năng lực sản xuất.

Đối với các nhà đầu tư nước ngoài, quý 1 năm 2026 phản ánh một “giai đoạn mở rộng trước sản xuất” điển hình trong một nền kinh tế định hướng sản xuất hơn là sự mất cân bằng do nhu cầu.

Thâm hụt ngân sách là do đầu tư chứ không phải do tiêu dùng.

Đặc điểm quan trọng nhất trong cơ cấu nhập khẩu của Việt Nam là thành phần nhập khẩu. Nguyên liệu đầu vào sản xuất chiếm 93,9% tổng kim ngạch nhập khẩu, trong khi hàng tiêu dùng chỉ chiếm 6,1%.

Điều này cho thấy tăng trưởng nhập khẩu chủ yếu liên quan đến mở rộng công nghiệp, chứ không phải nhu cầu hộ gia đình. Nói cách khác, Việt Nam nhập khẩu để sản xuất chứ không phải để tiêu dùng.

Tín hiệu rõ ràng nhất đến từ các doanh nghiệp có vốn đầu tư nước ngoài (FDI). Nhập khẩu của khu vực FDI tăng mạnh 45,3% so với cùng kỳ năm ngoái, đạt 91,4 tỷ USD, trong khi nhập khẩu của các doanh nghiệp trong nước lại giảm.

Sự khác biệt này rất quan trọng. Nó cho thấy phần lớn sự tăng trưởng nhập khẩu tập trung vào các chuỗi giá trị sản xuất toàn cầu—điện tử, máy móc, linh kiện và vật liệu—nơi các công ty FDI đang mở rộng năng lực sản xuất hoặc chuẩn bị các chu kỳ sản xuất mới.

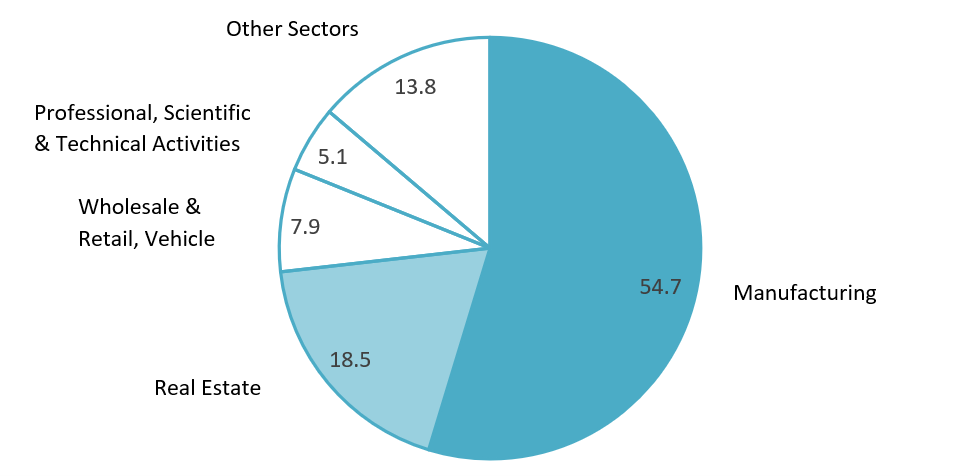

Breakdown of registered FDI in 2025 by sector

Đơn vị: %, 100% = 38 tỷ USD

Nguồn: FIA Việt Nam

Trên thực tế, hàng nhập khẩu hiện nay thường trở thành hàng xuất khẩu trong vòng 3-6 tháng tới. Do đó, thâm hụt ngân sách không chỉ đơn thuần là điểm yếu vĩ mô mà còn là một phần của quá trình sản xuất được thúc đẩy bởi đầu tư.

Tuy nhiên, điều này cũng nêu bật một vấn đề mang tính cấu trúc: Việt Nam vẫn phụ thuộc rất nhiều vào nguyên liệu nhập khẩu, đặc biệt là trong các ngành sản xuất có giá trị cao.

Việc mở rộng sản xuất đang làm gia tăng sự phức tạp trong xuất khẩu.

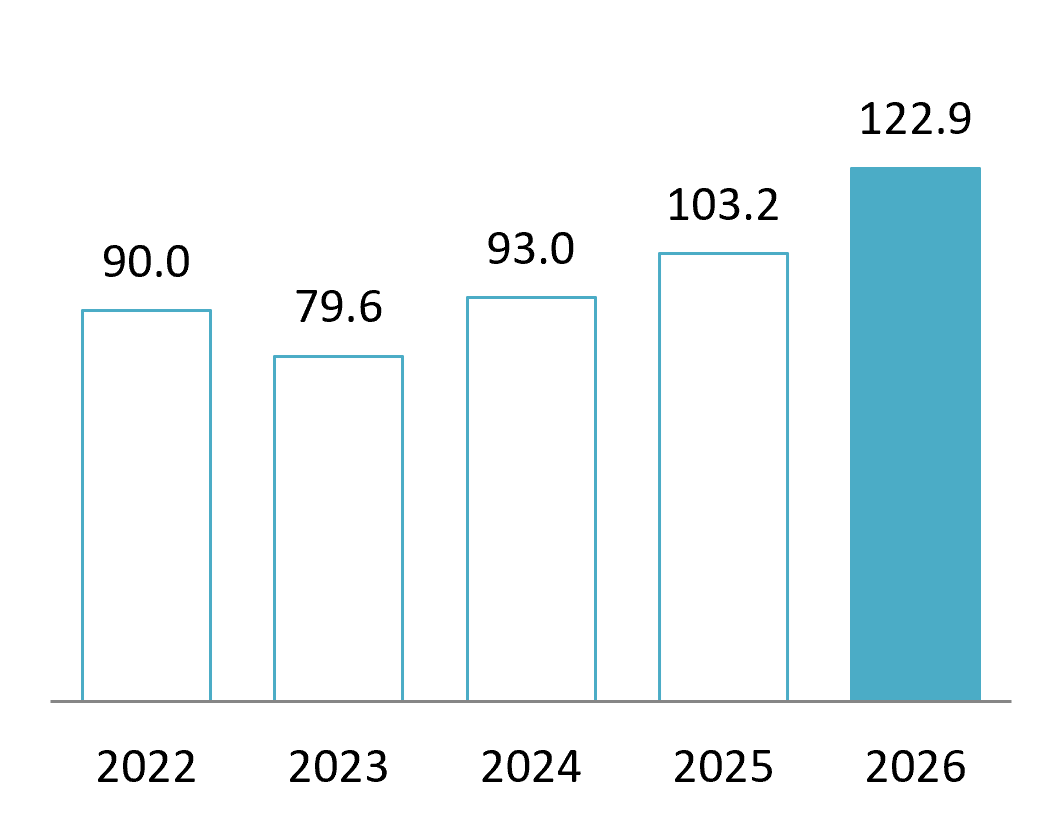

Kim ngạch xuất khẩu trong quý 1 năm 2026 đạt 122,9 tỷ USD, trong đó hàng hóa chế tạo và chế biến chiếm 89,9% tổng giá trị xuất khẩu.

Export value in the first quarter of 2022–2026

Đơn vị: Tỷ USD

Nguồn: Văn phòng Thống kê Quốc gia

Cơ cấu xuất khẩu của Việt Nam tiếp tục dịch chuyển sâu hơn vào các ngành công nghiệp điện tử và máy móc:

– Điện tử, máy tính và linh kiện: ~30,7 tỷ USD (+45,5%)

– Điện thoại và linh kiện: ~16,7 tỷ USD

– Máy móc, thiết bị và phụ tùng: ~15 tỷ USD

Tổng cộng, ba nhóm này chiếm khoảng một nửa tổng kim ngạch xuất khẩu.

Điều này khẳng định vị thế của Việt Nam như một mắt xích quan trọng trong mạng lưới sản xuất toàn cầu, đặc biệt là trong lĩnh vực lắp ráp điện tử và sản xuất công nghiệp.

Tuy nhiên, sự tăng trưởng này không được hỗ trợ đầy đủ bởi chuỗi cung ứng trong nước. Nhập khẩu linh kiện điện tử đạt gần 47,6 tỷ USD trong cùng kỳ, vượt xa xuất khẩu các mặt hàng tương tự.

Khoảng cách này cho thấy vị trí hiện tại của Việt Nam trong chuỗi giá trị: mạnh về lắp ráp, đóng gói và sản xuất xuất khẩu, nhưng vẫn phụ thuộc vào nhập khẩu chất bán dẫn, linh kiện và vật liệu tiên tiến.

Đối với các nhà đầu tư, điều này tạo ra hai lớp cơ hội:

Đầu tiên, Tiếp tục đầu tư vào công đoạn sản xuất và lắp ráp cuối cùng cho thị trường xuất khẩu.

Thứ hai, Và ngày càng quan trọng hơn nữa là đầu tư vào các ngành công nghiệp hỗ trợ cung ứng cho nền tảng sản xuất này.

Chúng bao gồm:

– Linh kiện điện tử và các bộ phận chính xác

– Tự động hóa và máy móc công nghiệp

– Dịch vụ thử nghiệm, kiểm tra và kiểm soát chất lượng

– Giải pháp hậu cần công nghiệp và chuỗi cung ứng

– Phát triển nhà cung cấp địa phương và nâng cấp công nghệ

Loại hình thứ hai ngày càng trở nên quan trọng về mặt chiến lược khi quy mô xuất khẩu của Việt Nam tăng trưởng.

Cơ cấu thương mại phản ánh mô hình phụ thuộc kép.

Địa lý thương mại của Việt Nam vẫn còn tập trung cao độ.

Hoa Kỳ vẫn là điểm đến xuất khẩu lớn nhất, với kim ngạch xuất khẩu đạt 39,0 tỷ USD trong quý 1 năm 2026. Nhu cầu từ Hoa Kỳ tiếp tục là trụ cột xuất khẩu hàng điện tử, máy móc và hàng tiêu dùng của Việt Nam.

Về phía nhập khẩu, Trung Quốc chiếm ưu thế về nguồn cung, với khoảng 50,1 tỷ USD, tiếp theo là Hàn Quốc với 18,7 tỷ USD.

Điều này tạo ra một “sự phụ thuộc kép” về mặt cấu trúc:

– Nhu cầu xuất khẩu chủ yếu đến từ các thị trường phát triển (Mỹ, EU, Nhật Bản).

– Nguồn cung nhập khẩu tập trung chủ yếu ở châu Á (Trung Quốc, Hàn Quốc, Đài Loan)

Mô hình này đã hỗ trợ tăng trưởng nhanh chóng nhưng cũng tiềm ẩn những rủi ro. Bất kỳ sự gián đoạn nào trong chuỗi cung ứng thượng nguồn hoặc nhu cầu xuất khẩu hạ nguồn đều ảnh hưởng trực tiếp đến chu kỳ công nghiệp của Việt Nam.

Đối với các nhà đầu tư nước ngoài, cấu trúc này có hai hàm ý.

Đầu tiên, Việt Nam có sự hội nhập sâu rộng vào các dòng chảy thương mại toàn cầu, điều này khiến nước này trở thành một nền tảng xuất khẩu hấp dẫn.

Thứ hai, Khả năng thích ứng của chuỗi cung ứng và chiến lược tìm nguồn cung ứng trở thành những yếu tố then chốt quyết định sự thành công khi hoạt động kinh doanh tại Việt Nam.

Các công ty muốn thâm nhập thị trường Việt Nam ngày càng cần một chiến lược thiết kế chuỗi cung ứng, chứ không chỉ đơn thuần là xây dựng cơ sở sản xuất.

Đầu tư trực tiếp nước ngoài (FDI) tiếp tục chi phối xuất khẩu và định hình hướng đi của ngành công nghiệp.

Các doanh nghiệp FDI vẫn là xương sống của nền kinh tế xuất khẩu Việt Nam.

Trong quý 1 năm 2026, các doanh nghiệp FDI đã tạo ra doanh thu xuất khẩu đạt 98,5 tỷ USD, chiếm 80,1% trong tổng kim ngạch xuất khẩu quốc gia. Tăng trưởng xuất khẩu trong lĩnh vực này đạt 33,3% so với cùng kỳ năm trước.

Ngược lại, xuất khẩu của khu vực nội địa lại giảm đáng kể.

Khoảng cách ngày càng lớn này củng cố một đặc điểm cấu trúc quan trọng của nền kinh tế Việt Nam: năng lực cạnh tranh xuất khẩu chủ yếu đến từ các tập đoàn đa quốc gia chứ không phải các doanh nghiệp công nghiệp hàng đầu trong nước.

Điều này có hai ý nghĩa đối với các nhà đầu tư.

Một mặt, Việt Nam sở hữu nền tảng xuất khẩu hiệu quả cao được hỗ trợ bởi các tập đoàn toàn cầu với chuỗi cung ứng đã được thiết lập. Mặt khác, chiều sâu công nghiệp trong nước vẫn chưa đồng đều, đặc biệt là trong lĩnh vực sản xuất chính xác cao và linh kiện đầu vào.

Điều này tạo ra một môi trường mà trong đó các nhà đầu tư nước ngoài không chỉ là những nhà xuất khẩu mà còn là những người xây dựng hệ sinh thái.

Các công ty phát triển nguồn cung ứng địa phương, hệ thống đào tạo và năng lực sản xuất thường đạt được lợi thế hiệu quả lâu dài hơn.

Những diễn biến quan trọng định hình môi trường đầu tư trong quý 1 năm 2026

Dòng vốn FDI tiếp tục mạnh mẽ

Vốn FDI đăng ký đạt khoảng 15,2 tỷ USD, tăng 42,9% so với cùng kỳ năm ngoái, trong khi vốn giải ngân tăng lên 5,4 tỷ USD.

Điều này phản ánh sự tin tưởng liên tục của các nhà đầu tư, đặc biệt là trong các lĩnh vực sản xuất, điện tử và cơ sở hạ tầng.

Chu kỳ sản xuất vẫn đang trong giai đoạn mở rộng.

Chỉ số PMI ngành sản xuất của Việt Nam duy trì trên mức 50 trong suốt quý, cho thấy sự mở rộng liên tục về sản lượng và đơn đặt hàng mới, mặc dù đà tăng trưởng có phần chậm lại vào cuối tháng 3.

Điều này phù hợp với sự gia tăng nhập khẩu máy móc và linh kiện, cho thấy năng lực sản xuất đang tiếp tục mở rộng chứ không phải thu hẹp.

Áp lực về chi phí đang gia tăng.

Các nhà sản xuất báo cáo chi phí đầu vào và hậu cần tăng cao, đặc biệt là trong lĩnh vực năng lượng và vận tải. Trong một số trường hợp, các đơn đặt hàng đã được đẩy nhanh tiến độ để phòng ngừa rủi ro tăng chi phí trong tương lai.

Đối với các nhà đầu tư, điều này báo hiệu rằng lợi thế về chi phí của Việt Nam không nên được xem là cố định. Hiệu quả hoạt động và thiết kế chuỗi cung ứng đang trở nên quan trọng hơn so với chỉ riêng chênh lệch tiền lương.

Thương mại liên kết công nghệ đang mở rộng nhanh hơn khả năng nội địa.

Tốc độ tăng trưởng xuất khẩu điện tử đang nhanh hơn so với sự phát triển chuỗi cung ứng trong nước. Khoảng cách giữa sản lượng xuất khẩu và năng lực đầu vào trong nước đang ngày càng mở rộng.

Xu hướng này thể hiện một trong những cơ hội đầu tư trung hạn quan trọng nhất tại Việt Nam: nâng cấp các ngành công nghiệp phụ trợ trong nước.

Các nhà đầu tư nước ngoài nên rút ra kết luận gì?

Hiệu quả thương mại của Việt Nam hỗ trợ triển vọng đầu tư tích cực, nhưng tốc độ tăng trưởng chung không nên được xem xét một cách riêng lẻ.

Trước tiên, các nhà đầu tư nên xác định xem họ có thể tham gia vào hệ sinh thái sản xuất ở lĩnh vực nào. Cơ hội có thể đặc biệt mạnh mẽ ở các lĩnh vực linh kiện, dịch vụ công nghiệp, tự động hóa, hậu cần và phát triển nhà cung cấp.

Thứ hai, việc lựa chọn địa điểm nên dựa trên khả năng tiếp cận khách hàng, cảng biển, cụm nhà cung cấp, cơ sở hạ tầng và nguồn lao động lành nghề—chứ không chỉ dựa vào chi phí đất đai hoặc tiền lương.

Thứ ba, các nhà đầu tư nên xây dựng chiến lược tìm nguồn cung ứng cân bằng giữa nguyên liệu nhập khẩu và việc nội địa hóa từng bước. Việc nội địa hóa hoàn toàn có thể không khả thi ngay lập tức, nhưng sự phụ thuộc quá mức vào một quốc gia hoặc nhà cung cấp có thể tạo ra rủi ro về hoạt động và thương mại.

Cuối cùng, các công ty nên chú trọng hơn đến chứng từ xuất xứ, tính minh bạch của chuỗi cung ứng và việc tạo ra giá trị gia tăng tại địa phương. Khi xuất khẩu của Việt Nam sang các thị trường lớn tăng lên, các nhà sản xuất có thể sẽ phải đối mặt với sự giám sát chặt chẽ hơn về nơi sản xuất thực tế của sản phẩm và linh kiện.

Công ty B&Company hỗ trợ các nhà đầu tư nước ngoài thông qua đánh giá thị trường, phân tích ngành và chuỗi cung ứng, nghiên cứu địa điểm, nghiên cứu khách hàng và nhà cung cấp, và tìm kiếm đối tác địa phương tại Việt Nam. Các dịch vụ này có thể giúp các công ty xác định nơi họ có thể tham gia hiệu quả nhất vào hệ sinh thái thương mại và sản xuất đang phát triển của Việt Nam.

Đọc thêm

* Nếu bạn muốn trích dẫn bất kỳ thông tin nào từ bài viết này, vui lòng ghi rõ nguồn và cung cấp liên kết đến bài viết gốc để tôn trọng bản quyền.

| Công ty B&Company

Là công ty Nhật Bản đầu tiên chuyên về nghiên cứu thị trường tại Việt Nam từ năm 2008. Chúng tôi cung cấp nhiều dịch vụ đa dạng bao gồm báo cáo ngành, phỏng vấn ngành, khảo sát người tiêu dùng, kết nối kinh doanh. Ngoài ra, gần đây chúng tôi đã xây dựng cơ sở dữ liệu hơn 1.000.000 công ty tại Việt Nam, có thể được sử dụng để tìm kiếm đối tác và phân tích thị trường. Vui lòng liên hệ với chúng tôi nếu bạn có bất kỳ thắc mắc nào. info@b-company.jp + (84) 28 3910 3913 |

Bài viết liên quan

ĐĂNG KÝ NHẬN BẢN TIN