ベトナムが2025年から2026年にかけての温室効果ガス排出割当量の試験的導入を承認したことは、広範な気候変動対策への取り組みから、実践的な炭素規制へと移行する上で大きな一歩となる。

2026年4月15日

最新ニュースとレポート / ベトナムブリーフィング

コメント: コメントはまだありません.

ベトナムが2025~2026年の温室効果ガス排出割当試験を承認したことは、広範な気候変動対策への取り組みから、より実践的な炭素規制への大きな一歩となる。政府は決定第263/QĐ-TTg号および第699/QĐ-BNNMT号に基づき、火力発電所34カ所、鉄鋼施設25カ所、セメント工場51カ所に対し、試験的な排出上限を設定した。これにより、電力、鉄鋼、セメントは、ベトナムで初めて施設レベルでの割当制排出規制に直面するセクターとなり、同国の炭素市場開発におけるより具体的な段階の到来を告げるものとなった。

ベトナム、2025~2026年の温室効果ガス排出割当試験を承認

ベトナムが2025年から2026年にかけての温室効果ガス排出割当の試験的導入を承認したことは、広範な気候変動対策への取り組みから、より具体的な市場ベースの規制への顕著な転換を示すものである。2021年のCOP26において、ベトナムは2050年までに温室効果ガス排出量を実質ゼロにすることを誓約した。[1]そして、その公約はその後、炭素市場の構築と排出量管理の強化を目的とした一連の国内政策措置へと具体化されました。2025年1月、政府はベトナムの炭素市場の設立と発展に関する計画を承認し、国内炭素取引所を2025年半ばから2028年まで試験的に運用し、2029年から正式に運用を開始するというロードマップを設定しました。[2]したがって、より広範な政策の方向性は明確である。ベトナムは長期的な気候目標を追求するだけでなく、排出量の多い部門における排出量を抑制、測定し、最終的には取引するために必要な制度的手段の構築にも着手している。

Deputy Prime Minister Tran Hong Ha Chairs Meeting on Approval of Total Greenhouse Gas Emission Quotas for 2025–2026

出所: バオチンプー.vn

その方向性は、2026年2月9日に首相が決定第263/QĐ-TTg号に基づき2025年と2026年の温室効果ガス排出総排出枠のパイロット目標を承認したことで、より具体的なものとなった。[3]試験的な割当は、火力発電所34カ所、鉄鋼施設25カ所、セメント工場51カ所を対象とし、2025年の総排出量上限は243,082,392トン、2026年の総排出量上限は268,391,454トンである。この決定では、農業環境省が、商工省および建設省と連携して、個々の施設に割当を割り当て、実施を指導することも定められている。実質的には、これは重要な第一歩である。ベトナムは、炭素市場の発展を抽象的に議論するのではなく、炭素集約型産業の一部に実際の排出量上限を設定し始めた。

首相が決定第263/QĐ-TTg号に基づき2025~2026年のGHG排出枠のパイロットプロジェクトを承認したことを受け、農業環境省は2026年2月27日に決定第699/QĐ-BNNMT号を発令し、火力発電、鉄鋼、セメントの3つの対象セクターの個々の施設にパイロットベースで排出枠を割り当てた。

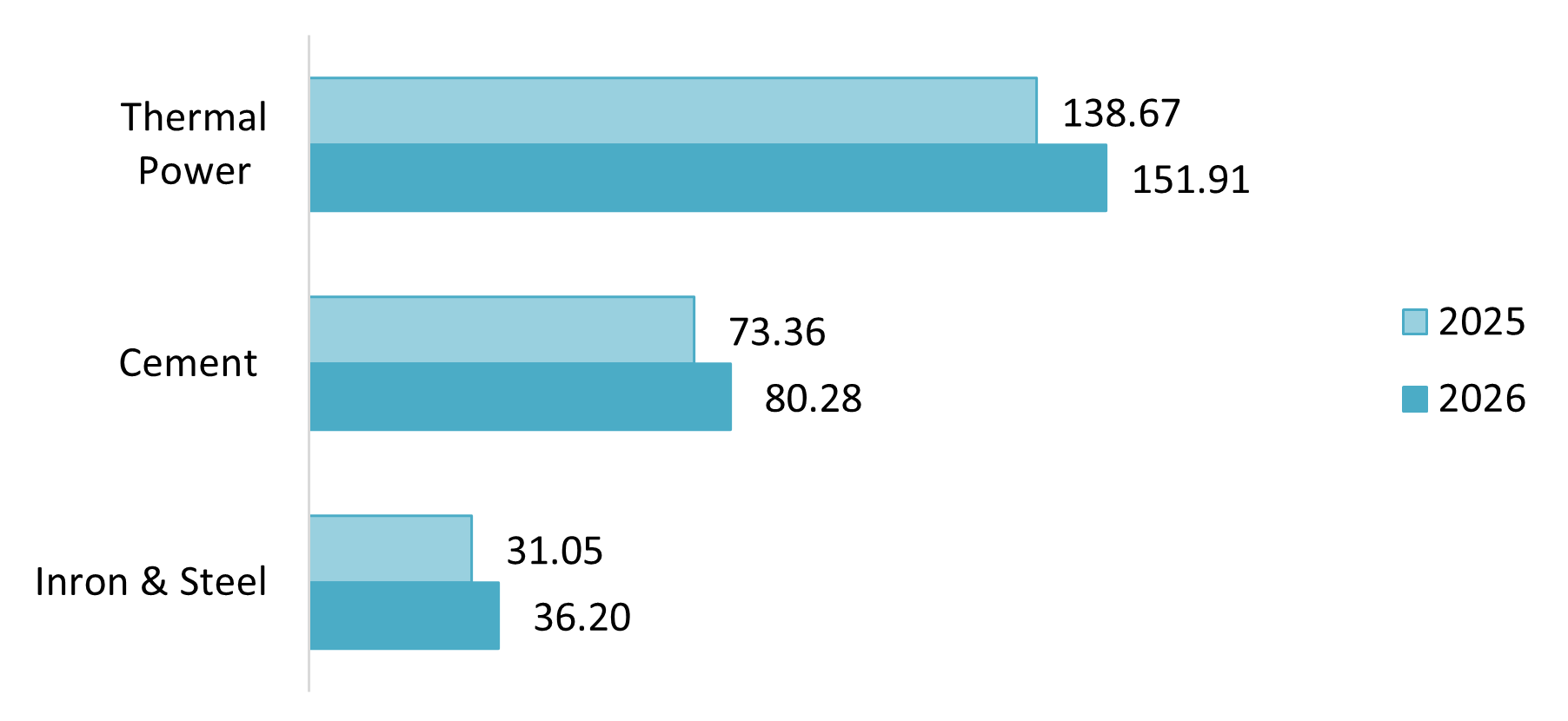

Total quota allocation by sector

単位:百万トンCO2

出典:B&Companyの計算 決定番号 699/QĐ-BNNMT

図に示すように、火力発電は両年とも試験割当量の最大の割合を占めており、2025年には合計の57.0%、2026年には56.6%を占めています。セメントは2位で、2025年には30.2%、2026年には29.9%を占め、鉄鋼はそれぞれ残りの12.8%と13.5%を占めています。2026年には3つのセクターすべてで割当量が増加するものの、全体的な配分パターンはほぼ変わらず、火力発電が引き続き試験計画を圧倒的に支配しています。

ベトナムの電力、鉄鋼、セメント部門における排出量上位排出事業者

企業レベルでは、以下の表に、試験的制度の下で最も多くの排出枠を割り当てられた各セクターの上位5社を示します。

| 業種 | 企業名 | 設立年 | 国 | 地域 | 割り当てられたクォータ

(単位:二酸化炭素百万トン) |

||

| 2025 | 2026 | ||||||

| 力 | 1 | AES-VCM MONG DUONG POWER CO., LTD | 2010 | アメリカ合衆国 | クアンニン | 12.19 | 13.35

|

| 2 | ヴィンタン1パワー株式会社 | 2013 | 中国 | ラムドン省 | 11.86 | 12.99

|

|

| 3 | クアンニン火力発電株式会社 | 2003 | Vietnam | クアンニン | 11.1 | 12.15

|

|

| 4 | CN GENCO3 – ヴィンタン火力発電会社 | 2014 | Vietnam | ラムドン省 | 10.53 | 11.53

|

|

| 5 | ハイフォン火力発電株式会社 | 2002 | Vietnam | ハイフォン市 | 10.24

|

11.23

|

|

| 鋼鉄 | 6 | フォルモサ・ハティン・スチール株式会社 | 2008 | 台湾 | ハティン | 13.67 | 15.93

|

| 7 | ホア・ファット・ズン・クワット・スチール、JSC | 2017 | Vietnam | クアンガイ | 11.22 | 13.08

|

|

| 8 | ホア・ファット・ハイ・ズオン・スチール株式会社 | 2007 | Vietnam | ハイドゥオン | 4.5 | 5.24 | |

| 9 | タイ・グエン鉄鋼株式会社 | 1998 | Vietnam | タイグエン省 | 0.48 | 0.57 | |

| 10 | 曹邦鋼鉄株式会社 | 2006 | Vietnam | カオバン | 0.4 | 0.46

|

|

| セメント | 11 | ロングソン株式会社 – ロングソンセメント工場 | 2016 | Vietnam | タンホア | 8.51 | 9.13

|

| 12 | タインタングループセメント株式会社 | 2013 | Vietnam | ハナム | 6.85 | 7.5

|

|

| 13 | XUAN THANH CEMENT., JSC | 2012 | Vietnam | ハナム | 5.3 | 5.8

|

|

| 14 | ソンラム株式会社 | 2004 | Vietnam | ゲアン | 4.68 | 5.12

|

|

| 15 | NGHI SON CEMENT CORPORATION | 2011 | 日 | タンホア | 3.88 | 4.24 | |

出典: B&Companyの総合 決定番号 699/QĐ-BNNMT

2026年の電力、鉄鋼、セメント業界への影響

力

ベトナムの電力セクターは、需要圧力が続く中で2026年を迎えた。2026年3月31日、国内の電力消費量は1日当たり10億kWhを初めて超え、前年比7.4%増加した。ピーク時の系統負荷は48,789MWに達し、2025年の同時期から5.4%増加した。この日、石炭火力発電だけで総発電量の55%を占め、電力構成の多様化が進んでいるにもかかわらず、ベトナムは依然として、特にピーク時の需要増加に対応するため、化石燃料をベースとした火力発電に大きく依存していることが示された。[4].

新たに承認された割当政策は、電力部門において最も顕著な初期効果を発揮する可能性が高い。試験的な割当では、火力発電には総割当量の約57%が割り当てられ、対象となるのは石炭火力発電所22基、ガス火力発電所7基、石油火力発電所4基、混焼発電所1基の計34基である。農林環境省は、火力発電に提案された総割当量は、2025~2026年の予測排出量より1.6~2%少ないと述べている。[5]しかし、パイロットフェーズは企業がMRVとコンプライアンスに慣れることを支援するようにも設計されており、パイロット期間中は割り当てが無料になります。その結果、初年度の影響は急激な生産削減ではなく、排出量報告の厳格化、燃料効率管理の強化、炭素強度の高い石炭依存型発電所への圧力の増大となる可能性が高いです。

鋼鉄

ベトナムの鉄鋼業界は、外部からの圧力は依然として高いものの、2026年はより明確な回復傾向を示してスタートした。ベトナム鉄鋼協会(VSA)によると、2025年の粗鋼生産量は2470万トンを超え、過去5年間で最高水準となり、2024年より約12%増加した。粗鋼消費量は2410万トンに達し、12.9%増加、粗鋼輸出量は315万トンに達し、12.8%増加した。同時に、鉄鋼業界はグリーン貿易要件からの圧力の高まりに直面しており、特に鉄鋼はEUの炭素国境調整メカニズム(CBAM)の影響を最も受けやすいベトナム産業の一つである。[6].

新たに承認された試験的割当政策は、その回復物語に国内の炭素管理レイヤーを追加するものです。この試験は、6つのBF-BOFプラント、9つのEAFプラント、9つのIFプラント、および1つのBF-EAFプラントを含む25の鉄鋼施設を対象としており、BF-BOFプラントは排出量集約度が高いため、割当量の大部分を占めています。農林環境省は、提案されている鉄鋼割当量は、2025~2026年の予測排出量より約3.8~4.4%少ないと述べています。したがって、初年度は、この政策は、セクターの生産量を直ちに削減するのではなく、プラントレベルの排出量算定、エネルギー効率管理、および炭素集約度の高い統合生産者とEAFやIFなどの比較的排出量の少ないルートとの間のベンチマークを強化する可能性が高いです。

セメント

ベトナムのセメント産業も2026年を迎え、需要環境は改善したものの、構造的な供給過剰は依然として残っている。2026年初頭に発表された業界データによると、総設計生産能力は1億2800万トンを超え、2025年の実際のセメント生産量は約1億1700万トンだった。国内セメント消費量は約7442万トンに達し、前年比17%以上増加した。これは、国内需要を上回る供給基盤を抱えているにもかかわらず、2025年に国内市場が大きく回復したことを示している。[7]建設省はまた、ベトナムのセメント産業は依然として高い設備容量と継続的な供給過剰圧力によって特徴づけられていると繰り返し指摘している。

こうした背景から、割当政策は、即時の生産量調整よりも、操業上の脱炭素化への圧力を高める可能性が高い。セメントは、パイロット割当総量の約30%を占め、51のクリンカー生産施設を対象としており、提案されている割当量は、2025~2026年の予測排出量より約4~4.5%少ない。セメントは、クリンカー生産からのプロセス排出量が相当量に及ぶため、削減が困難なセクターである。そのため、初年度の影響は、排出量監視の改善、クリンカー強度の削減に対するより強力なインセンティブ、代替燃料のより広範な使用と効率改善に集中する可能性が高いが、より強力な競争効果は、炭素規制がより厳しくなるにつれて徐々に現れるだろう。

結論

全体として、2025~2026年の試験的排出枠制度は、ベトナムの高排出産業における炭素管理を実務的な要件へと転換するための重要な第一歩となる。短期的には、排出量監視の強化、コンプライアンスへの圧力の高まり、電力、鉄鋼、セメント産業における炭素効率への注目度向上といった効果が期待される。長期的には、この試験的段階が、より包括的で競争力のある炭素市場の基盤を築くものと期待される。

続きを読む

* この記事の情報を引用する場合は、著作権を尊重するため、出典と元の記事へのリンクを明記してください。.

| B&カンパニー

2008年よりベトナムで市場調査を専門とする初の日本企業として、業界レポート、業界インタビュー、消費者調査、ビジネスマッチングなど、幅広いサービスを提供しています。さらに、ベトナム国内の90万社以上の企業を網羅したデータベースを構築し、パートナー企業の探索や市場分析にご活用いただけるようになりました。. ご不明な点がございましたら、お気軽にお問い合わせください。. info@b-company.jp + (84) 28 3910 3913 |

[1] https://primeminister.chinhphu.vn/full-remarks-by-pm-pham-minh-chinh-at-cop26-11240273.htm

[2] https://datafiles.chinhphu.vn/cpp/files/vbpq/2025/01/232-ttg.signed.pdf

[3] https://datafiles.chinhphu.vn/cpp/files/vbpq/2026/02/263-ttg.signed.pdf

[4] https://moit.gov.vn/tin-tuc/su-dung-nang-luong-tiet-kiem-va-hieu-qua/nhu-cau-su-dung-dien-toan-quoc-lan-dau-dat-tren-1-ty-kwh-trong-nam-2026.html

[5] https://mae.gov.vn/chuan-bi-thi-iem-phan-bo-han-ngach-phat-thai-khi-nha-kinh-20664.htm

[6] https://vsa.com.vn/nganh-thep-viet-nam-nhin-lai-2025-trien-vong-2026/

[7] https://ximang.vn/vncr-2025-tieu-thu-xi-mang-noi-dia-giu-vai-tro-hap-thu-san-luong-toan-nganh

関連記事

ニュースレターを購読する