Quy mô mạng lưới thương mại tổng hợp của Việt Nam vẫn rất đáng kể, đóng góp trên toàn quốc lên tới 811 tỷ tấn vào doanh số bán hàng tiêu dùng nhanh (FMCG).

15/05/2026

Tin tức & Báo cáo mới nhất / Vietnam Briefing

Bình luận: Không có bình luận.

Kênh phân phối phi truyền thống (GT) của Việt Nam — mạng lưới rộng lớn gồm các cửa hàng tạp hóa khu phố, nhà phân phối nhỏ và đại lý độc lập, vốn từ lâu đã là xương sống của việc phân phối hàng tiêu dùng nhanh (FMCG) — đang bước vào một trong những giai đoạn tái cấu trúc quan trọng nhất. Được thúc đẩy bởi sự cải cách chính sách thuế chưa từng có tiền lệ có hiệu lực vào năm 2026, sự cạnh tranh gay gắt từ các hình thức thương mại hiện đại và thương mại điện tử, cùng với việc người tiêu dùng thắt chặt chi tiêu, bức tranh GT đang đứng trước một sự “lọc” đáng kể, định hình lại cách các thương hiệu tiếp cận người tiêu dùng Việt Nam. Bài viết này sẽ xem xét những gì đang xảy ra, tại sao nó lại quan trọng và những gì các doanh nghiệp và nhà nghiên cứu có thể mong đợi sau năm 2026.

Kênh GT: Vẫn thống trị, nhưng đang chịu áp lực.

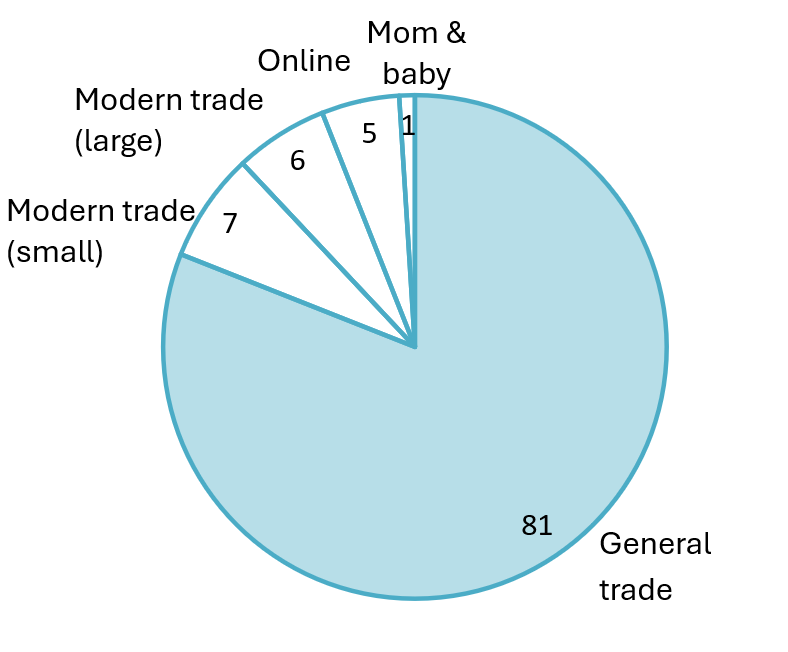

Quy mô mạng lưới thương mại tổng hợp của Việt Nam vẫn rất đáng kể. Theo Nielsen IQ, thương mại tổng hợp vẫn chiếm 701 tỷ 3.000 USD trong tổng hoạt động bán lẻ, đóng góp tới 811 tỷ 3.000 USD vào doanh thu hàng tiêu dùng nhanh (FMCG) trên toàn quốc. [1].

Doanh số bán hàng FMCG theo kênh (2025)

|

Tăng trưởng doanh số

|

Nguồn: NIQ

Tuy nhiên, những rạn nứt đang ngày càng rộng ra. Kênh thương mại truyền thống chiếm một lượng lớn doanh thu hàng tiêu dùng nhanh (FMCG) ngoại tuyến xét về giá trị, nhưng chỉ tăng trưởng 1% vào năm 2025, trong khi các kênh trực tuyến tăng vọt 20% chỉ với 5% tổng doanh thu. Kênh thương mại hiện đại, bao gồm các hình thức bán hàng có tổ chức như siêu thị, cửa hàng tiện lợi và cửa hàng tiện lợi mini, tăng trưởng gấp 6-9 lần so với kênh thương mại truyền thống. Dữ liệu này xác nhận mối lo ngại về cấu trúc: kênh thương mại truyền thống vẫn giữ vị thế thống trị về quy mô hiện nay, nhưng động lực tăng trưởng đã chuyển hẳn sang thương mại hiện đại và thương mại điện tử. Trong khi đó, kênh thương mại truyền thống đang phải đối mặt với một thách thức mới và mang tính cấu trúc hơn: chính thức hóa thuế.

Trong nhiều thập kỷ, các hộ kinh doanh tại Việt Nam nộp thuế theo mô hình “trọn gói”, trong đó cơ quan thuế chỉ đơn giản ấn định một mức thuế cố định hàng năm. Hệ thống này đơn giản về mặt hành chính nhưng nổi tiếng về tính thiếu minh bạch, với tình trạng khai báo thiếu đáng kể doanh thu thực tế. Thời kỳ đó nay đã qua.

Ngày 4 tháng 5 năm 2025, Bộ Chính trị ban hành Nghị quyết 68-NQ/TW về phát triển kinh tế tư nhân, trong đó yêu cầu bãi bỏ phương pháp tính thuế khoán đối với các hộ kinh doanh chậm nhất vào năm 2026. Nghị quyết 198/2025/QH15 đã đưa việc này có hiệu lực từ ngày 1 tháng 1 năm 2026, theo đó các hộ kinh doanh nay phải tự kê khai, tự tính toán và tự nộp thuế dựa trên doanh thu thực tế.

Mới đây, theo luật thuế kinh doanh hộ gia đình sửa đổi của Việt Nam, ngưỡng doanh thu miễn thuế đã được nâng từ 100 triệu VND lên... 1 tỷ VND Mỗi năm, con số này gấp 10 lần so với mức ban đầu, nghĩa là khoảng 235.800 doanh nghiệp được hưởng lợi với tổng số thuế thu nhập doanh nghiệp được miễn là 2.164 nghìn tỷ đồng. [2]. Hệ thống mới phân loại các nhà điều hành thành bốn cấp dựa trên doanh thu hàng năm, mỗi cấp có một gánh nặng tuân thủ riêng biệt:

Bảng 1. Phân loại thuế hộ kinh doanh tại Việt Nam (cập nhật ngày 29 tháng 4 năm 2026)

Bài viết liên quan

Đăng nhập / Đăng ký

Tiếp tục mà không cần tài khoản

Đăng nhập / Đăng ký

ĐĂNG KÝ NHẬN BẢN TIN