Động lực thương mại của Nhật Bản trong ASEAN đã phát triển đáng kể, với Việt Nam nổi lên như một trong những đối tác thương mại khu vực phát triển nhanh nhất.

03/06/2026

Tin tức & Báo cáo mới nhất / Vietnam Briefing

Bình luận: Không có bình luận.

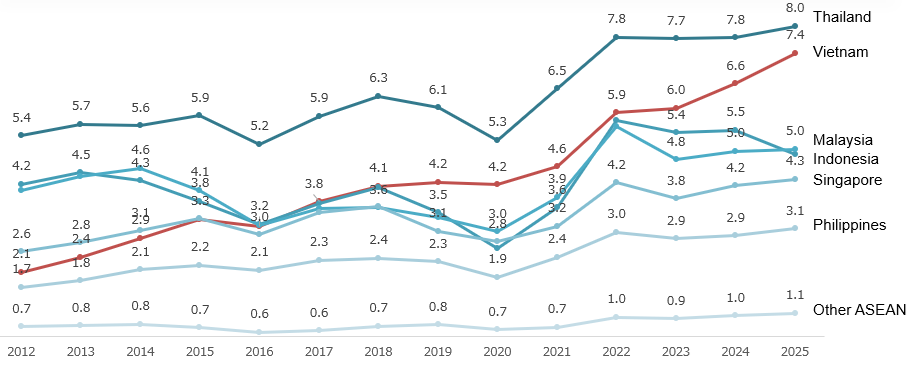

Trong thập kỷ qua, cơ cấu thương mại tổng thể của Nhật Bản vẫn duy trì sự ổn định đáng ngạc nhiên bất chấp những biến động lớn như căng thẳng thương mại Mỹ - Trung, đại dịch COVID-19, nỗ lực tái cấu trúc chuỗi cung ứng và việc thực hiện các thỏa thuận thương mại khu vực mới. Từ năm 2012 đến năm 2025, ASEAN luôn chiếm khoảng 15% trong tổng kim ngạch thương mại của Nhật Bản (nhập khẩu + xuất khẩu), trong khi Trung Quốc duy trì ở mức khoảng 21%, phần còn lại (64%) đến từ các quốc gia khác trên thế giới.

Tuy nhiên, động lực thương mại trong ASEAN đã phát triển đáng kể, với Việt Nam nổi lên như một trong những đối tác thương mại khu vực tăng trưởng nhanh nhất của Nhật Bản. Trong khi Thái Lan luôn giữ vị trí là đối tác thương mại lớn nhất của Nhật Bản trong ASEAN về tổng kim ngạch thương mại, Việt Nam đã ghi nhận tốc độ tăng trưởng mạnh hơn đáng kể so với hầu hết các nền kinh tế láng giềng trong thập kỷ qua với tốc độ tăng trưởng bình quân hàng năm là 10,6%, so với tốc độ tăng trưởng bình quân hàng năm là 3,6% của các nước khác.

Japan’s trading volume (import + export) with ASEAN countries

Đơn vị: Tỷ JPY

Nguồn: Tổng hợp của B&Company (Hải quan Nhật Bản)

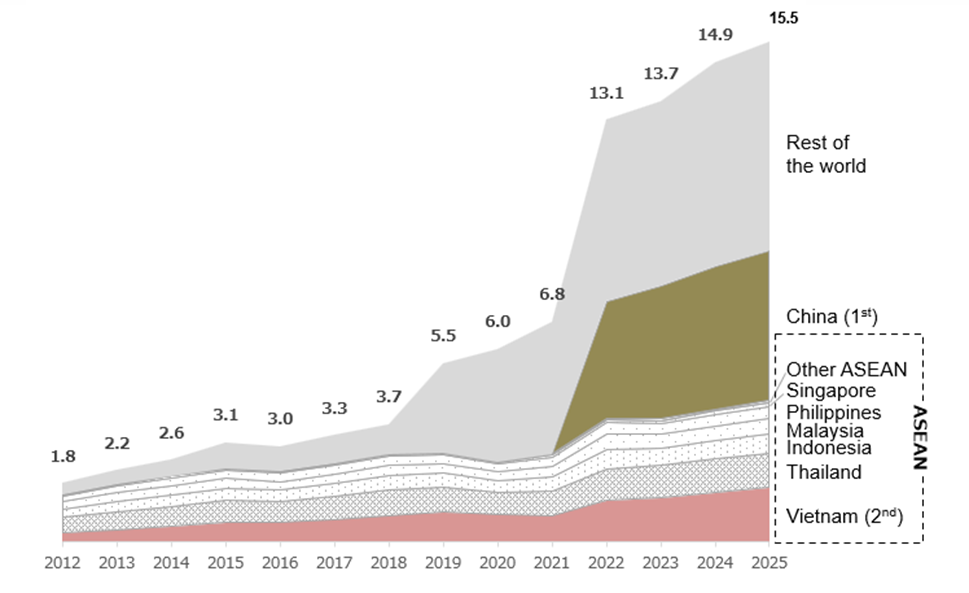

Góp phần vào tầm quan trọng ngày càng tăng của Việt Nam trong thương mại Nhật Bản - ASEAN là sự tham gia của nước này vào mạng lưới rộng lớn các hiệp định thương mại khu vực như VJEPA, AJCEP, CPTPP và RCEP, so với nhiều nước láng giềng ASEAN khác. Kết quả là, Việt Nam nằm trong số các đối tác thương mại hàng đầu của Nhật Bản về giá trị nhập khẩu sử dụng các ưu đãi của EPA, chỉ đứng sau Trung Quốc và cao nhất trong ASEAN. Điều này cho thấy các khuôn khổ thương mại ưu đãi đã đóng vai trò quan trọng trong việc củng cố vị thế của Việt Nam như một cơ sở sản xuất và xuất khẩu trong chuỗi cung ứng khu vực tập trung vào Nhật Bản.

Japan’s imports using EPAs by regions and top countries

Đơn vị: Tỷ JPY

Nguồn: Tổng hợp của B&Company (Hải quan Nhật Bản)

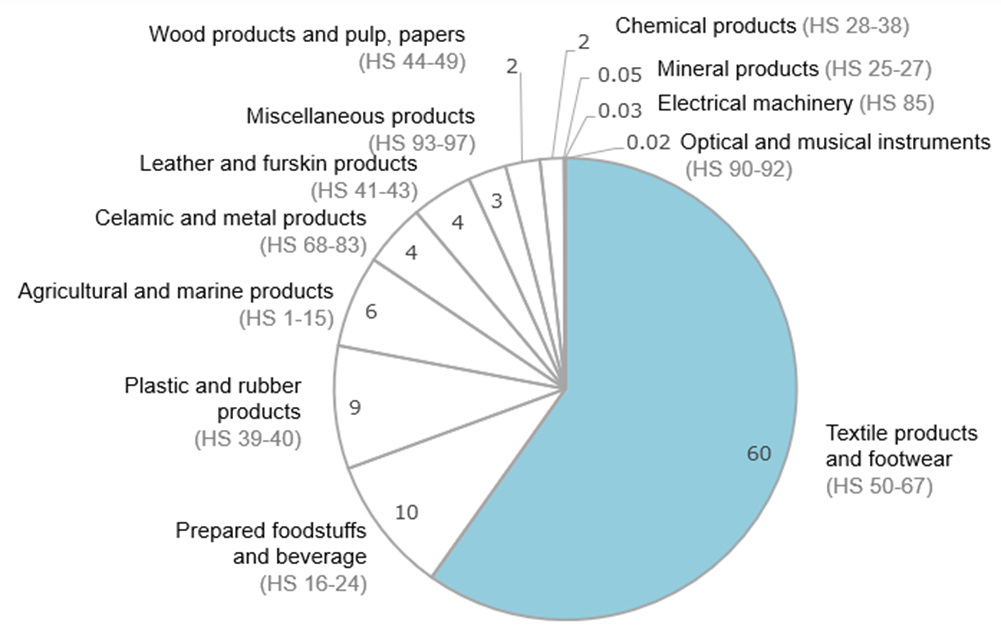

Đồng thời, cơ cấu sử dụng EPA của Việt Nam cho thấy một điểm yếu tiềm tàng quan trọng. Trong khi xuất khẩu ưu đãi của Thái Lan sang Nhật Bản tương đối đa dạng trên nhiều ngành, việc sử dụng EPA của Việt Nam vẫn tập trung chủ yếu vào các sản phẩm dệt may (HS50–67), chiếm khoảng 60% tổng giá trị nhập khẩu theo chương trình EPA năm 2025. Mặc dù các sản phẩm dệt may đã là một trong những mặt hàng xuất khẩu lớn nhất của Việt Nam sang Nhật Bản, việc sử dụng EPA thậm chí còn tập trung nhiều hơn ở các lĩnh vực này. Máy móc điện (HS85) hiện đứng đầu danh mục nhập khẩu lớn nhất của Nhật Bản từ Việt Nam, tiếp theo là các ngành như máy móc, sản phẩm gỗ và giấy, các sản phẩm khác, nông sản và thủy sản, nhựa và cao su, thực phẩm và đồ uống chế biến sẵn, hóa chất, thiết bị vận tải, sản phẩm da và dụng cụ quang học. Tuy nhiên, so với các sản phẩm dệt may, nhiều lĩnh vực này vẫn chiếm một phần tương đối nhỏ trong tổng giá trị nhập khẩu theo chương trình ưu đãi EPA. Điều này cho thấy rằng mặc dù cơ cấu xuất khẩu của Việt Nam sang Nhật Bản đã dần đa dạng hóa, nhưng lợi ích thực tiễn thu được từ các khuôn khổ EPA vẫn tập trung chủ yếu vào các ngành công nghiệp thâm dụng lao động như may mặc, giày dép và dệt may.

Use of FTAs in imports from Vietnam by sector in 2025

Bài viết liên quan

Đăng nhập / Đăng ký

Tiếp tục mà không cần tài khoản

Đăng nhập / Đăng ký

ĐĂNG KÝ NHẬN BẢN TIN