일본의 아세안 내 무역 역학 관계는 상당히 변화했으며, 베트남은 가장 빠르게 성장하는 지역 무역 파트너 중 하나로 부상했습니다.

036월2026

최신 뉴스 및 보고서 / 베트남 브리핑

댓글: 댓글 없음.

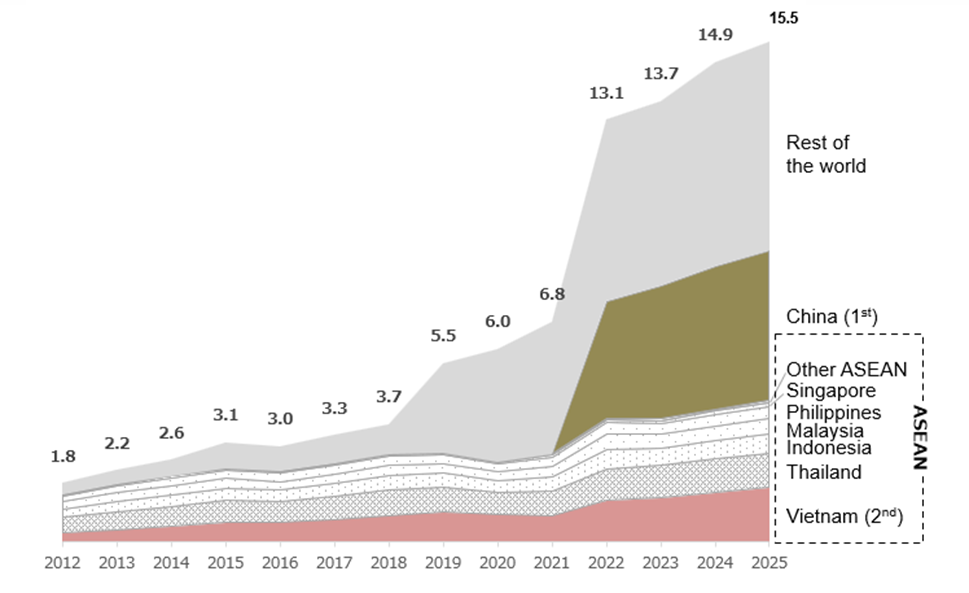

지난 10년간 일본의 전반적인 무역 구조는 미·중 무역 갈등, 코로나19 팬데믹, 공급망 재편 노력, 새로운 지역 무역 협정 시행 등 주요 변동에도 불구하고 놀라울 정도로 안정적인 상태를 유지해 왔습니다. 2012년부터 2025년까지 아세안은 일본 전체 무역량(수입+수출)의 약 15%를 꾸준히 차지했으며, 중국은 약 21%, 나머지 64%는 기타 국가들과의 교역이 될 것으로 예상됩니다.

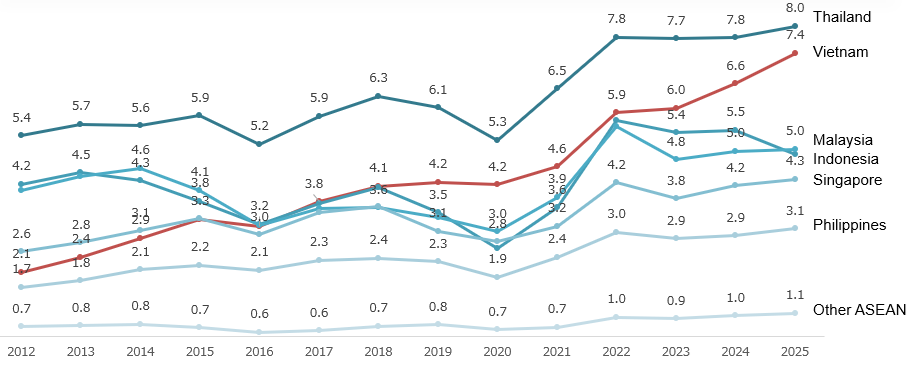

그러나 아세안 내 무역 역학은 상당한 변화를 겪었으며, 베트남은 일본의 가장 빠르게 성장하는 지역 무역 파트너 중 하나로 부상했습니다. 태국은 총 무역량 기준으로 일본의 최대 아세안 무역 파트너 자리를 꾸준히 유지해 왔지만, 베트남은 지난 10년간 연평균 10.6%의 성장률을 기록하며 주변 국가들의 연평균 성장률 3.6%를 크게 웃도는 강력한 성장세를 보였습니다.

Japan’s trading volume (import + export) with ASEAN countries

단위: 빌 JPY

출처: B&Company 종합자료 (일본 관세청)

베트남이 일본-아세안 무역에서 점점 더 중요한 위치를 차지하는 데에는 다른 많은 아세안 국가들에 비해 VJEPA, AJCEP, CPTPP, RCEP와 같은 광범위한 지역 무역 협정에 참여하고 있다는 점이 중요한 요인으로 작용하고 있습니다. 그 결과, 베트남은 EPA 특혜 제도를 활용한 수입액 기준으로 일본의 주요 무역 파트너 중 하나이며, 중국에 이어 아세안 내에서 두 번째로 높은 비중을 차지하고 있습니다. 이는 특혜 무역 체제가 일본을 중심으로 하는 지역 공급망 내에서 베트남의 제조 및 수출 기지로서의 입지를 강화하는 데 중요한 역할을 했다는 것을 보여줍니다.

Japan’s imports using EPAs by regions and top countries

단위: 빌 JPY

출처: B&Company 종합자료 (일본 관세청)

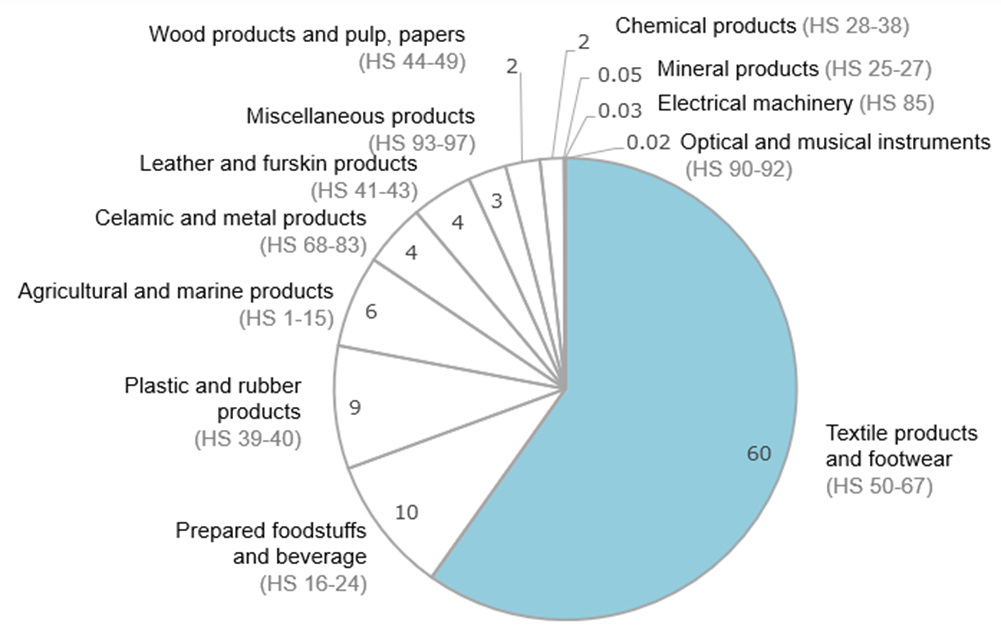

동시에 베트남의 EPA 활용 구조는 잠재적으로 중요한 취약점을 드러냅니다. 태국의 대일 특혜 수출품목은 여러 산업 분야에 걸쳐 비교적 다양하지만, 베트남의 EPA 활용은 섬유 및 의류 관련 제품(HS50~67)에 집중되어 있으며, 2025년에는 EPA 제도를 활용한 총 수입액의 약 60%를 차지할 것으로 예상됩니다. 섬유 및 의류 관련 제품은 이미 베트남의 대일 수출에서 가장 큰 비중을 차지하는 품목 중 하나이지만, EPA 활용은 이러한 분야에 더욱 집중되어 있습니다. 현재 일본이 베트남에서 가장 많이 수입하는 품목은 전기기계(HS85)이며, 그 뒤를 이어 기계, 목재 및 제지, 잡화, 농수산물, 플라스틱 및 고무, 가공식품 및 음료, 화학제품, 운송 장비, 가죽 제품, 광학 기기 등이 있습니다. 그러나 섬유 및 의류 제품에 비해 이러한 여러 분야는 EPA 특혜 제도를 활용한 수입에서 차지하는 비중이 여전히 상대적으로 낮습니다. 이는 베트남의 대일 수출 구조가 점차 다변화되었음에도 불구하고, 경제동반자협정(EPA) 체계에서 얻는 실질적인 이점은 여전히 의류, 신발, 섬유와 같은 노동집약적 산업에 집중되어 있음을 시사한다.

Use of FTAs in imports from Vietnam by sector in 2025

관련기사

로그인 / 회원가입

계정 없이 계속하기

로그인 / 회원가입

뉴스레터 구독