2026年第一季度,越南商品贸易总额同比增长23%。出口额增至1229亿美元,进口额增至1266亿美元。

226 月2026

最新消息及报道 / 越南简报

评论: 没有评论.

越南进入 2026 年时,贸易形势引人注目:出口继续强劲增长,但进口增长速度更快,导致该国再次陷入贸易逆差。

2026年第一季度,商品贸易总额达到2495亿美元,同比增长23.0%。出口额增长19.1%至1229亿美元,进口额增长27.0%至1266亿美元。这导致贸易逆差约为36亿美元,扭转了2025年同期贸易顺差的局面。

乍看之下,这似乎表明越南的外部地位正在削弱。然而,仔细分析后会发现一个更重要的事实:越南并未放慢脚步,而是在积极进口以扩大产能。

对于外国投资者而言,2026 年第一季度反映的是制造业驱动型经济中典型的“生产扩张前阶段”,而不是需求驱动型失衡。

赤字是由投资而非消费驱动的

越南进口结构最重要的特点是其构成。生产投入品占进口总额的93.9%,而消费品仅占6.1%。

这表明进口增长主要与工业扩张相关,而非家庭需求。换言之,越南进口是为了生产而非消费。

最明显的信号来自外商直接投资企业(FDI)。FDI部门的进口额同比增长45.3%,达到914亿美元,而国内企业的进口额则有所下降。

这种差异非常重要。它表明,大部分进口增长集中在全球制造业价值链——电子产品、机械、零部件和材料——这些领域是外商直接投资企业扩大产能或筹备新生产周期的领域。.

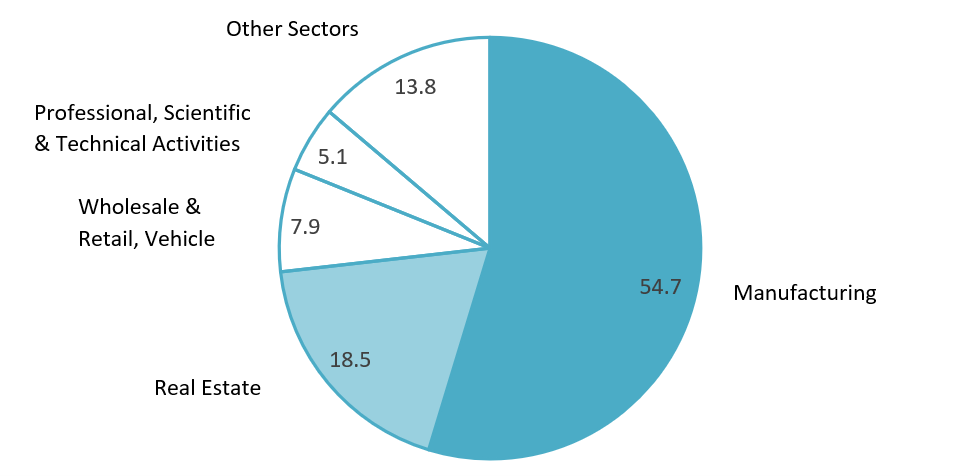

Breakdown of registered FDI in 2025 by sector

单位:%,100% = 380亿美元

来源: 越南国际汽联

实际上,目前的进口往往会在接下来的3-6个月内转化为出口。因此,贸易逆差并非纯粹的宏观疲软,而是投资驱动型生产体系的一部分。

然而,这也凸显了一个结构性问题:越南仍然严重依赖进口投入,尤其是在高附加值制造业领域。

制造业扩张正在加速出口复杂性的增加。

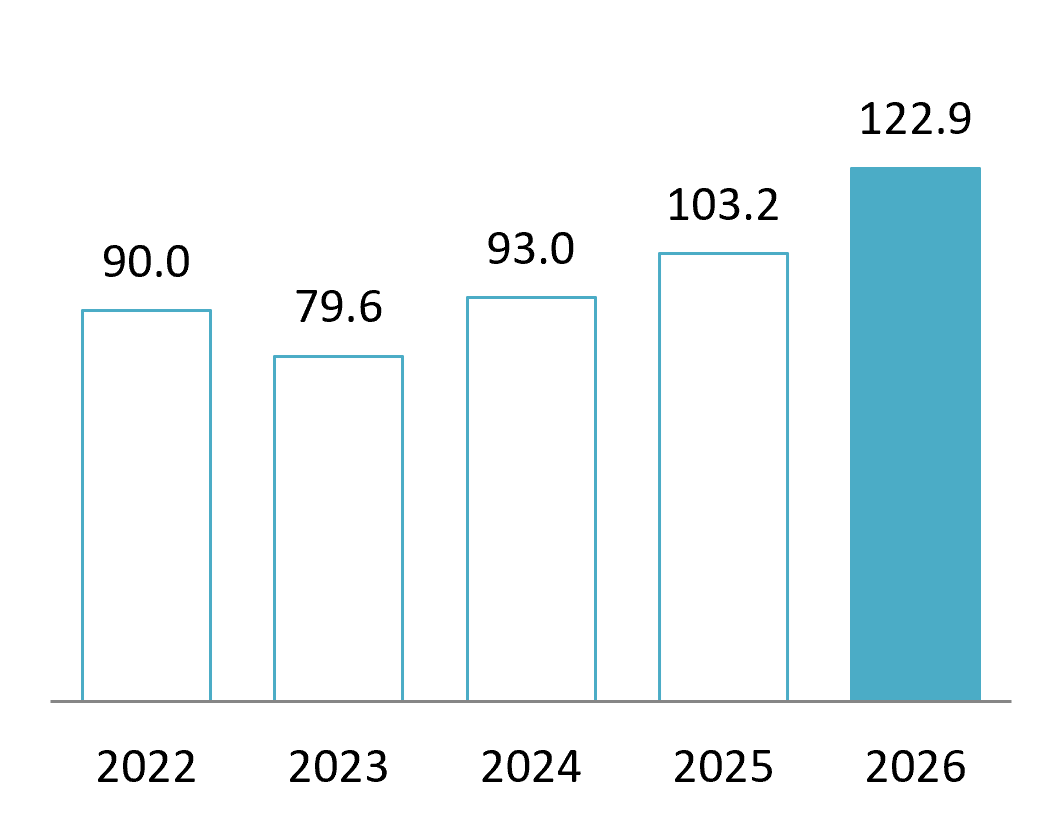

2026 年第一季度出口额达到 1229 亿美元,其中制成品和加工品占出口总额的 89.9%。

Export value in the first quarter of 2022–2026

单位:亿美元

资料来源:国家统计局

越南的出口结构继续向电子和机械行业倾斜:

– 电子产品、计算机及零部件:约 307 亿美元(+45.5%)

– 手机及零部件:约167亿美元

机械、设备及零部件:约150亿美元

这三类群体加起来约占出口总额的一半。

这证实了越南在全球制造业网络中的关键节点地位,尤其是在电子产品组装和工业生产方面。

然而,国内供应链并未完全支撑这一增长。同期,电子产品及零部件进口额接近476亿美元,远超同类产品的出口额。

这一差距反映了越南目前在价值链中的地位:组装、包装和出口制造能力强,但仍然依赖进口半导体、零部件和先进材料。

对于投资者而言,这创造了两层机会:

第一的, 持续投资于面向出口市场的最终制造和组装。

第二, 而且,对支撑这一制造业基础的配套产业的投资也日益重要。

其中包括:

电子元件和精密零件

工业自动化和机械

– 测试、检验和质量控制服务

工业物流和供应链解决方案

– 本地供应商发展和技术升级

随着越南出口规模的增长,第二类产品在战略上变得越来越重要。

贸易结构反映了一种双重依存模式

越南的贸易地理仍然高度集中。

美国仍然是越南最大的出口目的地,2026年第一季度出口额达390亿美元。来自美国的需求继续支撑着越南电子产品、机械和消费品的出口。

在进口方面,中国占据主导地位,进口额约为 501 亿美元,其次是韩国,进口额为 187 亿美元。

这就造成了一种结构性的“双重依赖”:

出口需求主要由发达市场(美国、欧盟、日本)驱动。

进口供应主要集中在亚洲(中国、韩国、台湾)。

这种模式促进了越南的快速增长,但也带来了脆弱性。上游供应链或下游出口需求的任何中断都会直接影响越南的产业周期。

对于外国投资者而言,这种结构有两个影响。

第一的, 越南与全球贸易流动高度融合,使其成为极具吸引力的出口平台。

第二, 在越南开展业务时,供应链韧性和采购策略成为关键的成功因素。

进入越南市场的公司越来越需要供应链设计战略,而不仅仅是生产基地。

外国直接投资继续主导出口,并塑造产业发展方向。

外商直接投资企业仍然是越南出口经济的支柱。

2026年第一季度,外国直接投资企业创造了985亿美元的出口额,占全国总额的80.1%。该领域的出口同比增长33.3%。

相比之下,国内部门的出口大幅下降。

这一不断扩大的差距强化了越南经济的一个关键结构特征:出口竞争力主要由跨国公司驱动,而不是由国内工业巨头驱动。

对投资者而言,这意味着两方面。

一方面,越南拥有高效的出口平台,并有众多全球企业及其成熟的供应链提供支持。另一方面,越南本土产业深度仍不均衡,尤其是在高精度制造业和上游零部件领域。

这创造了一种环境,在这种环境下,外国投资者不仅是出口商,也是生态系统建设者。

发展本地供应商、培训体系和生产能力的公司往往能获得更强的长期效率优势。

影响2026年第一季度投资环境的关键发展趋势

强劲的外国直接投资流入持续

登记在册的外国直接投资额约为 152 亿美元,同比增长 42.9%,而实际拨付资本增至 54 亿美元。

这反映出投资者信心持续增强,尤其是在制造业、电子业和基础设施相关行业。

生产周期仍处于扩张模式

越南制造业采购经理人指数(PMI)在整个季度都保持在 50 以上,表明产出和新订单持续扩张,尽管 3 月份增速略有放缓。

这与机械和零部件进口量不断增长的情况相吻合,表明产能正在持续扩张而不是收缩。

成本压力日益增加

制造商报告称,投入成本和物流成本不断上涨,尤其是在能源和运输方面。在一些情况下,为了对冲未来成本上涨的风险,订单提前交付。

对投资者而言,这表明越南的成本优势不应再被视为一成不变。运营效率和供应链设计的重要性正日益超过单纯的工资差异。

技术相关贸易的增长速度超过了本地产能。

电子产品出口增速超过国内供应链发展速度,出口产出与本地投入能力之间的差距正在扩大。

这一趋势代表了越南最重要的中期投资机遇之一:升级当地配套产业。

外国投资者应该得出什么结论?

越南的贸易表现支撑着积极的投资前景,但不应孤立地看待总体增长率。

首先,投资者应确定他们可以在制造业生态系统的哪些领域参与其中。零部件、工业服务、自动化、物流和供应商开发等领域的机会可能尤为突出。

其次,选址应基于能否方便地接触客户、港口、供应商集群、基础设施和熟练劳动力,而不仅仅是土地或工资成本。

第三,投资者应制定兼顾进口投入与逐步本地化的采购策略。完全本地化或许无法立即实现,但过度依赖单一国家或供应商会带来运营和贸易风险。

最后,企业应更加重视原产地证明、供应链透明度和本地价值创造。随着越南对主要市场的出口不断增长,制造商可能会面临更严格的审查,以确定产品和零部件的实际生产地。

B&Company 通过市场评估、行业和供应链分析、选址研究、客户和供应商调研以及本地合作伙伴搜寻等方式,为在越南的外国投资者提供支持。这些服务可以帮助企业找到在越南不断发展的贸易和制造业生态系统中能够最有效地参与的领域。

阅读更多

* 如需引用本文中的任何信息,请注明出处并附上原文链接,以尊重版权。.

| B&公司

自2008年以来,我们是首家专注于越南市场调研的日本公司。我们提供广泛的服务,包括行业报告、行业访谈、消费者调查和商业配对。此外,我们近期还建立了一个包含超过100万家越南企业的数据库,可用于寻找合作伙伴和分析市场。. 如有任何疑问,请随时与我们联系。. info@b-company.jp + (84) 28 3910 3913 |

相关文章

订阅新闻通讯