ハノイの各地区の賃貸価格の違いは、消費者層の変化、インフラ整備、ライフスタイルの嗜好を反映しています。

2026年2月24日

最新ニュースとレポート / ベトナムブリーフィング

コメント: コメントはまだありません.

ハノイの小売賃貸市場は、過去10年間で大きな変貌を遂げました。2010年代には、賃貸活動は歴史的中心部、特にホアンキエム区とバディン区に集中しており、堅調な入居率と賃料上昇は、旺盛な小売需要と家計消費の増加を反映していました。しかし、2025年までに市場構造はより複雑化するでしょう。現在、地区レベルの賃料格差は、消費者クラスターの変化、インフラ整備、そしてライフスタイルの嗜好の変化を反映しています。こうした変化は、都市開発や規制の標準化と相まって、ハノイへの進出または事業拡大を目指す外国の食品・飲料投資家にとって、より選別的でありながらも、ビジネスチャンスに富んだ環境であることを示唆しています。

ハノイ賃貸市場概要:地区レベルの違いと構造変化

歴史的な価格設定の文脈と市場の枠組み

2010年代半ばから後半(2017年頃)にかけて、ハノイの小売賃貸市場は稼働率が過去最高(95%)に達し、賃料は過去5年間と比較して1平方メートルあたり7米ドルから45米ドルに上昇しました。ハノイの小売賃貸市場上昇の主な理由は、小売売上高が前年比(2017年)で8.1%増加した力強い成長と、ベトナムの個人消費の急速な成長によるものです。これらのマクロ経済の基礎は、特に地主が商業活動に集中して高い稼働率と賃料を維持できる中心地区において、小売需要を強力に後押ししました[1]。

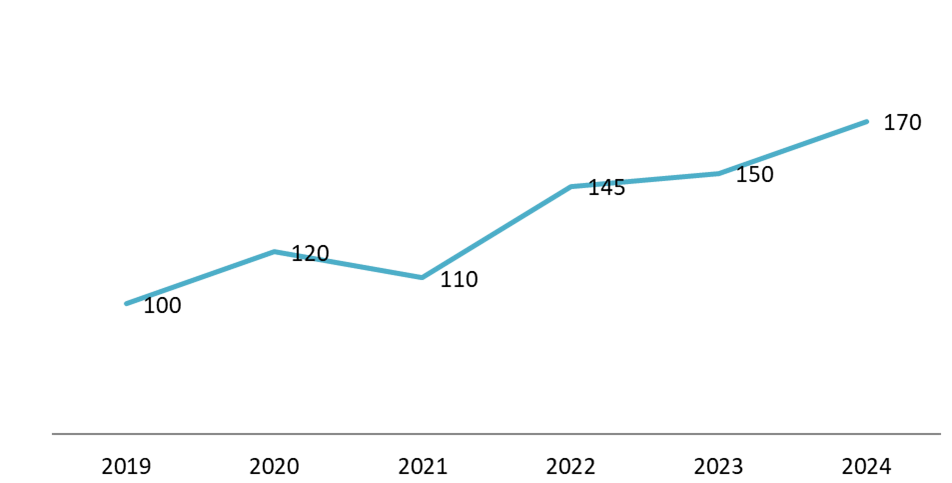

2025年までに、ハノイの小売店舗賃貸市場は、パンデミック以前の時期と比較して、構造的に差別化が進むでしょう。2019年から2024年にかけて、ハノイのCBDにおける主要小売店舗の賃料は大幅に上昇し、2019年の月額約100米ドル/平方メートルから、2024年には月額約170米ドル/平方メートルに上昇しました。2020年から2021年にかけては、COVID-19による混乱で市場は一時的に圧力にさらされましたが、小売売上高の改善と、飲食店やコンビニエンスストア事業者による新たな事業拡大に支えられ、賃料水準は安定し、2022年以降は徐々に回復しました。仲介業者のレポートやBatdongsanなどの物件情報プラットフォームから得られる取引状況は、地区間で賃料格差が拡大していることを示しており、CBDの高級物件では月額150米ドル/平方メートルを超えている一方、他のエリアでは依然として低い水準にとどまっています。これらの違いは、2025年までにハノイの小売賃貸市場が、インフラ開発、人口統計学的クラスタリング、消費者パターンの変化などの基準によって形成される複数の価格帯によって定義されることを示しています[2]。

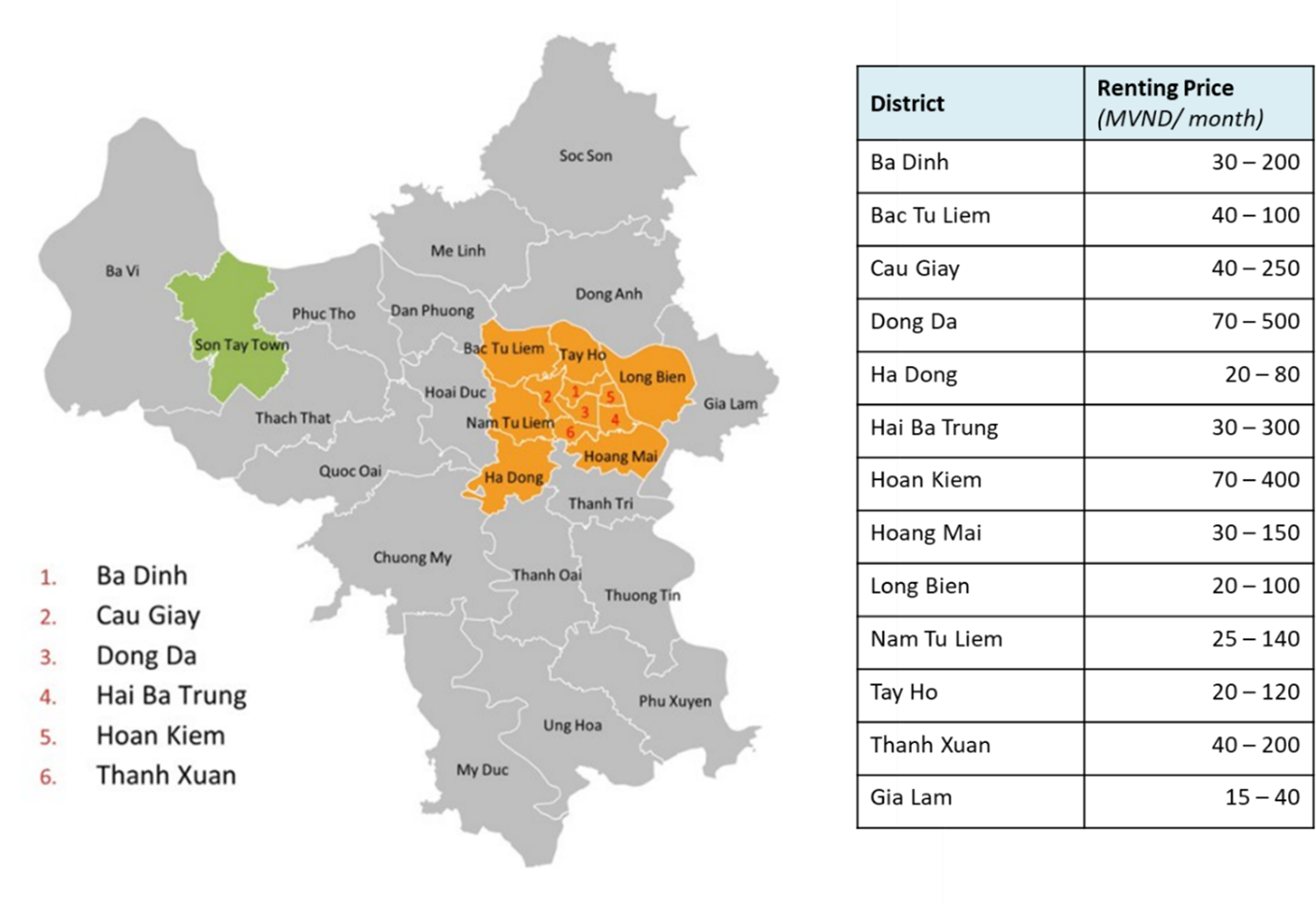

Estimated Retail Leasing Price Ranges in Hanoi

単位:米ドル/平方メートル/月

Rental Price Map for District in Hanoi, 2025

(合併前の旧地区)

出典:MOIT ハノイデップ

ホアンキエム地区は、観光客の集中、歴史的な商業街、そして繁華街に面した限られた物件数といった要因により、ハノイで最も高い小売賃貸料を記録し続けています。CBREの2024年市場予測によると、ハノイのCBD小売賃料の平均は月額170米ドル/平方メートルに達し、前年比で力強い成長とプレミアムポジションの維持を反映しています。ホアンキエム地区の飲食店のストリートレベルの物件情報を見ると、特に旧市街の回廊地帯やホアンキエム湖畔沿いでは、優良な1階ユニットの月額は120~180米ドル/平方メートルの範囲であることが一般的です[3]。

ホアンキエム区に隣接するバディン区は、拡張されたCBD(中心業務地区)の一部を形成し、市内で最も価格の高いサブマーケットの一つとなっています。市場物件情報や仲介業者の見解に基づくと、バディン区の飲食施設に適した物件は、大使館や政府機関、そして安定した消費需要を支える裕福な住宅街に支えられ、概ね1平方メートルあたり月額90~140米ドルの範囲です。ホアンキエム区のピーク時価格をわずかに下回るものの、バディン区は常にハノイの高級賃貸地区にランクされています。

対照的に、ハイバーチュン地区とドンダー地区は、人口密度が高く大学が集積する歴史的に商業が盛んな地区であり、2025年には比較的穏やかな賃料水準となる見込みです。これらの地区の小売店舗物件を見ると、1階の飲食店の賃料は、正面の質や通りの階層構造にもよりますが、月額55~90米ドル/平方メートルとなっています。これらのエリアは歩行者数の増加という恩恵を受け続けていますが、新興ライフスタイル地区と比較すると賃料の上昇は抑制されています。

タイホーは、過去10年間で最も顕著な価格上昇を経験しました。2010年代初頭には従来の都心部よりも家賃が低かったタイホーですが、現在では特に外国人居住者が多く、ブティック街が立ち並ぶエリアにおいて、飲食店の賃料水準は1平方メートルあたり月額70~120米ドルとなっています。この上昇傾向は、人口動態の変化、外国人居住者の可処分所得の増加、そしてライフスタイル志向の商業施設をめぐる競争の激化を反映しています。サヴィルズによるハノイにおける消費者信頼感の高まりと小売業態の拡大に関するコメントは、こうしたライフスタイル志向のサブマーケットにおける価格上昇の傾向を裏付けています。

一方、歴史的中心部から離れたカウザイ地区、ナム・トゥ・リエム地区、ロン・ビエン地区などの地区では、賃料水準は低いものの、目に見える成長の可能性を秘めています。市場物件情報によると、カウザイ地区とナム・トゥ・リエム地区では1平方メートルあたり月額40~75米ドル、ロン・ビエン地区では1平方メートルあたり月額30~55米ドルが一般的な飲食店の賃料水準で、アクセスの良さや複合開発地への近接性にも左右されます。これらの地区は、都市の拡大、交通アクセスの向上、そして新たな住宅・商業複合施設の建設といった恩恵を受けています。こうした傾向は、CBREの全国小売市場見通しとも一致しており、二次的なサブマーケットでは賃料が引き続き上昇する一方、主要繁華街では賃料がプレミアム価格で維持されると予測しています[4]。

地区レベルのリースの違いが食品・飲料ビジネスにチャンスをもたらす

ハノイ市内の各地区における賃料格差の拡大により、飲食業界への参入戦略はより明確な細分化が進んでいます。2024年には主要CBDの賃料が1平方メートルあたり月額約170米ドルに達する一方、市全体の1階平均賃料は2025年上半期に1平方メートルあたり月額約50米ドルにとどまるため、事業者は業態と資本集約度を地区レベルの経済状況に合わせて調整する必要に迫られています。重要なのは、賃料の上昇調整にもかかわらず、市場全体が依然として堅調であることです。2025年上半期、ハノイの小売店舗の稼働率は約86%で、主に飲食業界とコンビニエンスストアの拡大に支えられています[6]。これは、賃料水準が上昇してもテナント需要が安定していることを示しています。全国レベルでは、ベトナムの小売売上高の成長と2024年から2025年にかけての継続的な家計消費の拡大により、主要サブマーケットとセカンダリーサブマーケットの両方で賃貸活動がさらに活発化します[7]。

ブランドの知名度と観光客誘致力に頼る高級かつ体験型の飲食コンセプトは、ホアンキエム区とバディン区において、高い入居コストを正当化できる可能性があります。一方、中堅チェーンや拡張性の高いカフェ業態は、コーザイ区やナムトゥリエム区といった比較的手頃な賃料水準の恩恵を受けています。これらの地区の賃料は一般的に1平方メートルあたり月額40~75米ドルですが、住宅やオフィスの密度は拡大を続けています。タイホー区は中間的な機会を提供しています。賃料水準の上昇はライフスタイル需要の高まりを反映していますが、歴史的なCBDのピーク時よりも低い水準にとどまっているため、ブティックやニッチなコンセプトは、より管理しやすいコスト構造で高所得層の消費者層を獲得することができます。

外国人投資家にとって、この地区レベルの差別化は、立地戦略を信頼性だけでなく、業態と環境への適合性に基づいて構築する必要があることを意味します。高額資本投資の旗艦店は、価格決定力が実証されているプレミアム地区に配置するのが最適です。一方、西部の過渡期にある地区や新興の住宅・商業クラスターでは、店舗網の拡大と複数店舗展開がより経済的に持続可能です。ロンビエンのような周辺地区は、参入コストが低く、近隣地域に密着したポテンシャルを秘めており、コスト効率が高く、集客力のある業態に適しています。

小売賃料は主要エリアでは上昇傾向にあるものの、二次地区では依然として競争力を維持していることから、飲食事業者、特に外資系企業は、平方メートル当たりの予想売上高、賃貸条件、地区レベルの需要動向を考慮した効果的な賃料分析を優先すべきです。2025年のハノイのように構造的に差別化された市場では、収益性は中心性よりも、ブランドポジショニングと地区経済の戦略的整合性に大きく左右されます。

会社概要

*ご注意: 本記事の情報を引用される場合は、著作権の尊重のために、出典と記事のリンクを明記していただきますようお願いいたします。

| B&Company株式会社

2008年に設立され、ベトナムにおける日系初の本格的な市場調査サービス企業として、業界レポート、業界インタビュー、消費者調査、ビジネスマッチングなど幅広いサービスを提供してきました。また最近では90万社を超える在ベトナム企業のデータベースを整備し、企業のパートナー探索や市場分析に活用しています。 お気軽にお問い合わせください info@b-company.jp + (84) 28 3910 3913 |

参考

- https://en.vietnamplus.vn/hanoi-retail-space-for-lease-records-best-results-in-five-years-post119353.vnp

- https://hanoitimes.vn/hanoi-retail-market-poised-for-continued-growth.780810.html

- https://mktgdocs.cbre.com/2299/2dc534ce-3500-49c8-aaa6-fef123aaa9e1-223401980/250109_CBRE_Vietnam_Market_Out.pdf

- https://batdongsan.com.vn/

- https://www.cbrevietnam.com/insights/books/nl-real-estate-market-outlook-2025/retail

- https://www.savills.com/research_articles/255800/223546-1

- https://www.savills.com.vn/insight-and-opinion/savills-news/220450/savills-host–viet-nam-retail-2025–opportunities-in-real-estate–event–exploring-market-potential-and-future-outlook

- https://hanoidep.vn/thue-mat-bang-kinh-doanh-an-uong-ha-noi/

- https://vn.savills.com.vn/blog/article/215146/vietnam-viet/tieu-chi-lua-chon-mat-bang-ban-le-cho-thuong-hieu-fb.aspx

関連記事

サイドバー:

ニュースレターを購読する