本稿では、貿易データと市場動向に基づき、ベトナムにおける日本の加工食品および包装食品の輸入と販売について分析する。

2026年4月1日

ハイライトコンテンツ / 業界レビュー / 最新ニュースとレポート

コメント: コメントはまだありません.

本レポートは、HSコード分類、貿易データ、市場動向に基づき、ベトナムにおける日本の加工食品および包装食品の輸入と販売状況を分析する。日本の食品輸入は、都市化の進展、高級化、利便性と健康志向の製品への需要の高まりを背景に、過去10年間で力強く成長してきた。輸入販売は、加工食品、調味料、飲料などのカテゴリーに集中している。日本の加工食品はベトナムで今後も成長を続ける可能性が高いが、価格への敏感さ、ブランド認知度の低さ、物流上の課題などが市場拡大の妨げとなる可能性がある。

日本の加工・包装食品の輸入状況の概要

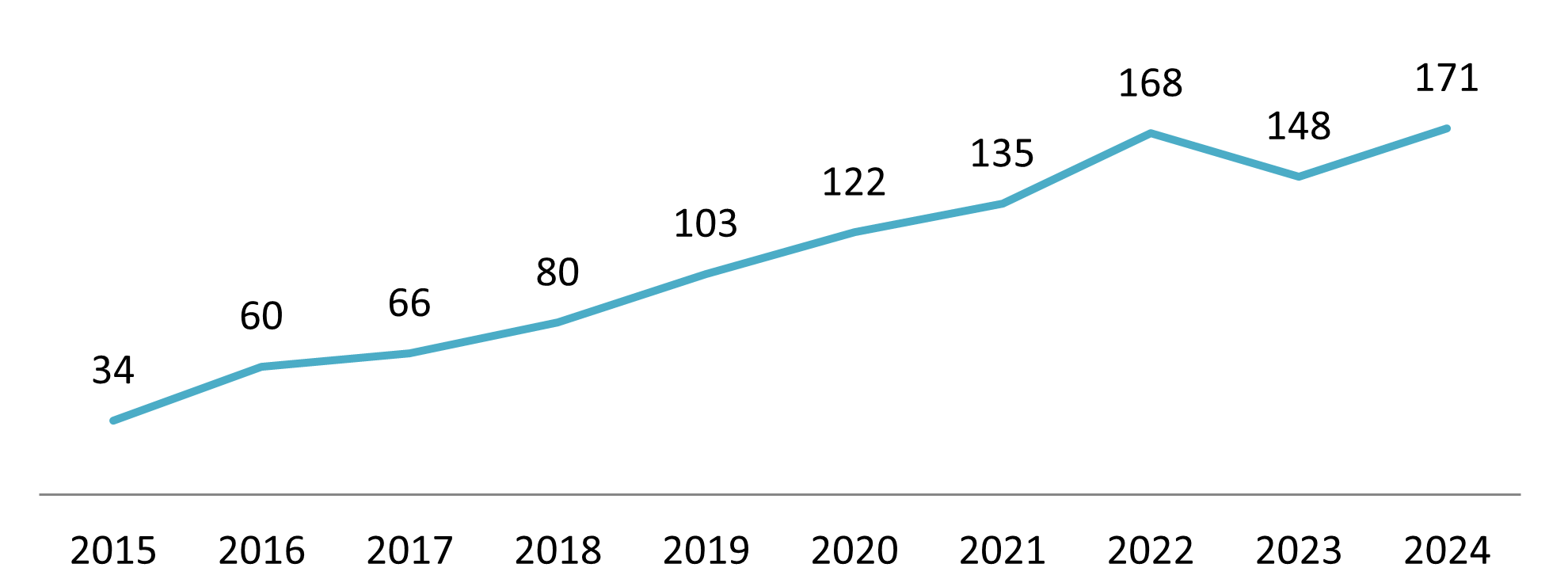

ベトナムへの日本の加工食品および包装食品の輸入は、2023年に減少したものの、過去10年間、着実かつ長期的な成長を示しており、これは二国間貿易関係の深化とベトナムの消費パターンの変化を反映している。輸入総額は2015年の3,400万米ドルから2024年には1億7,100万米ドルに増加した(年平均成長率19.41兆米ドル)。[1]この上昇傾向は、ベトナム、特に都市部や中間所得層の消費者の間で、日本食品の受け入れが進んでいることを示している。[2]また、この成長軌道は、ベトナムと日本の貿易拡大というより広範な流れとも一致しており、日本はベトナムにとってアジアにおける主要な経済パートナーの一つであり続けている。

Import value of processed and packaged food from Japan to Vietnam

単位:百万米ドル

出典:MOIT ITCトレードマップ

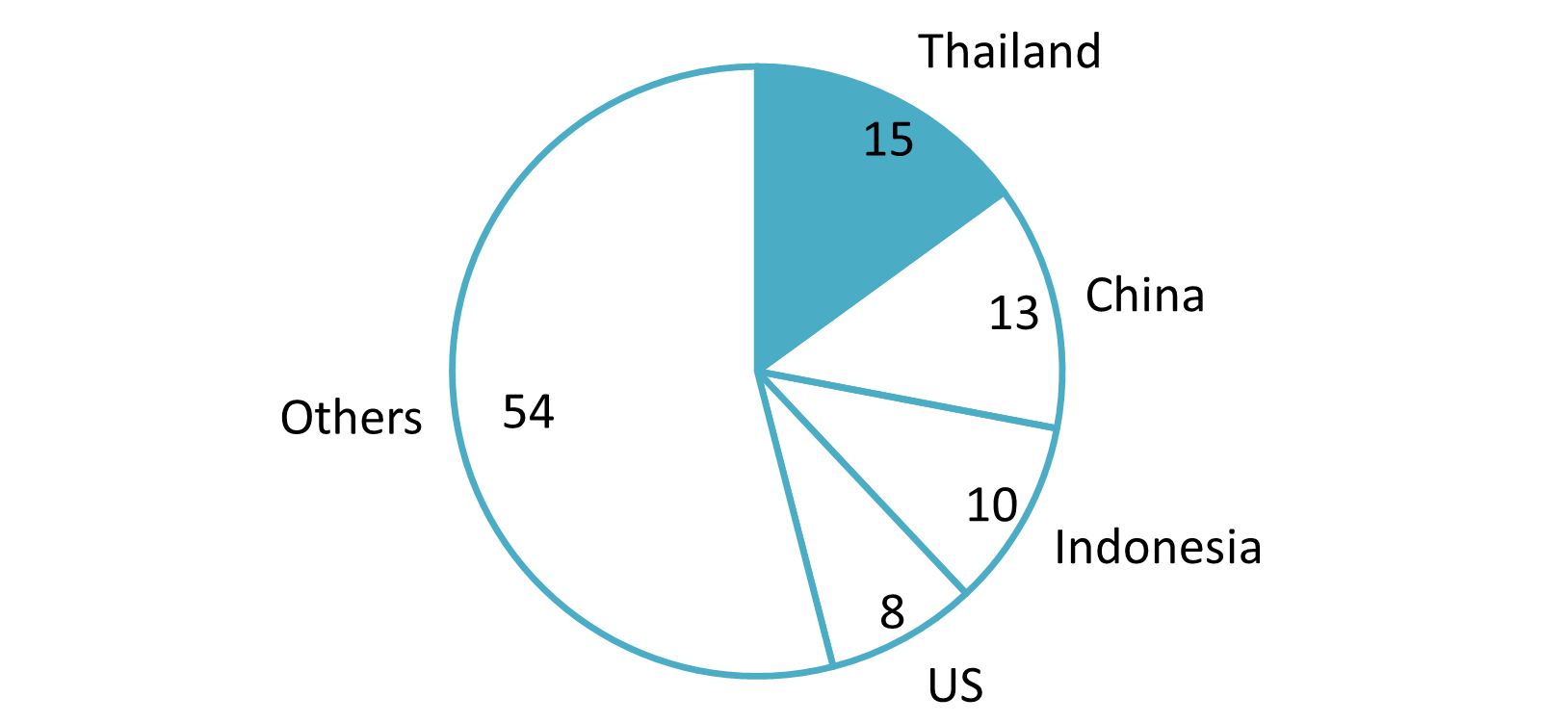

こうした成長にもかかわらず、日本の加工食品輸入はベトナムの総輸入額(2024年時点で60億米ドル)に占める割合は依然として比較的小さい。日本製品は総輸入額の約313兆ペソを占めるに過ぎず、タイ、中国、インドネシア、米国といった主要供給国に大きく後れを取っている。これらの国々は地理的な近さ、低い生産コスト、そして大衆向け食品分野における強い存在感といった利点を享受している。対照的に、ベトナムへの日本からの輸出は、高付加価値、高級、そして専門的な食品分野に集中する傾向がある。[3].

Import value of processed and packaged food to Vietnam by countries in 2024

100% = 60億米ドル

出典: ITC貿易マップ

人気商品ライン

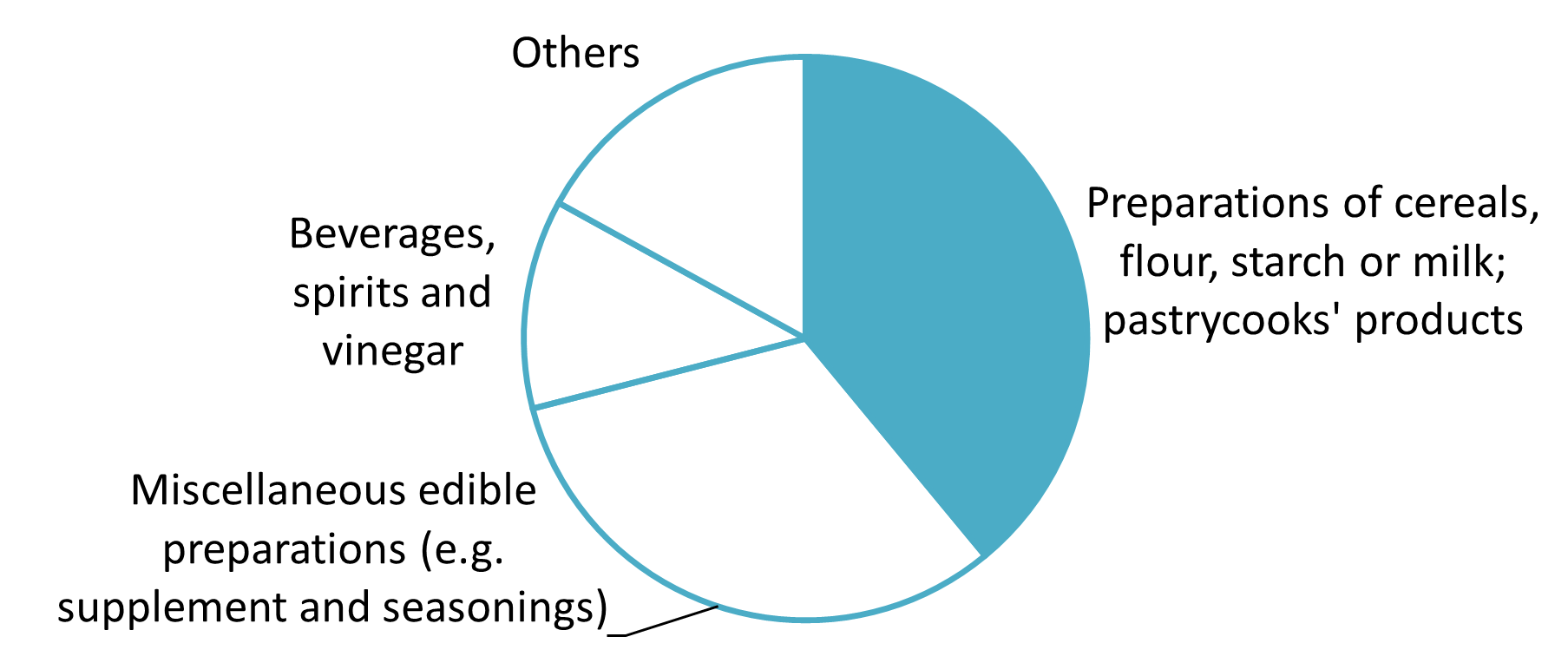

2024年の日本からベトナムへの加工・包装食品の輸入額は、主にHS19(デンプン、穀物、小麦粉製品)とHS21(栄養補助食品、ソース、調味料を含む)によって占められている。飲料に関するHS22も大きな割合を占めている。

Import value of processed and packaged food from Japan to Vietnam (2024)

100% = 1億7100万米ドル

出典: ITC貿易マップ

コンビニエンスフード&ベーカリー食品

最も注目されている商品ラインの一つは、おにぎり、サンドイッチ、シリアル、甘いスナック菓子や塩味のスナック菓子、インスタントラーメンなどの調理済み食品やベーカリー製品です。これらの商品は、スーパーマーケット、日本食材専門店、コンビニエンスストアチェーン(ファミリーマート、ミニストップなど)を通じて広く販売されています。ベトナムの消費者、特に都市部のミレニアル世代とZ世代は、忙しいライフスタイルに合った、手軽でスピーディーな食事を求める傾向が強まっています。

コンビニエンスフードおよびベーカリー食品の製品例

出典:B&Company

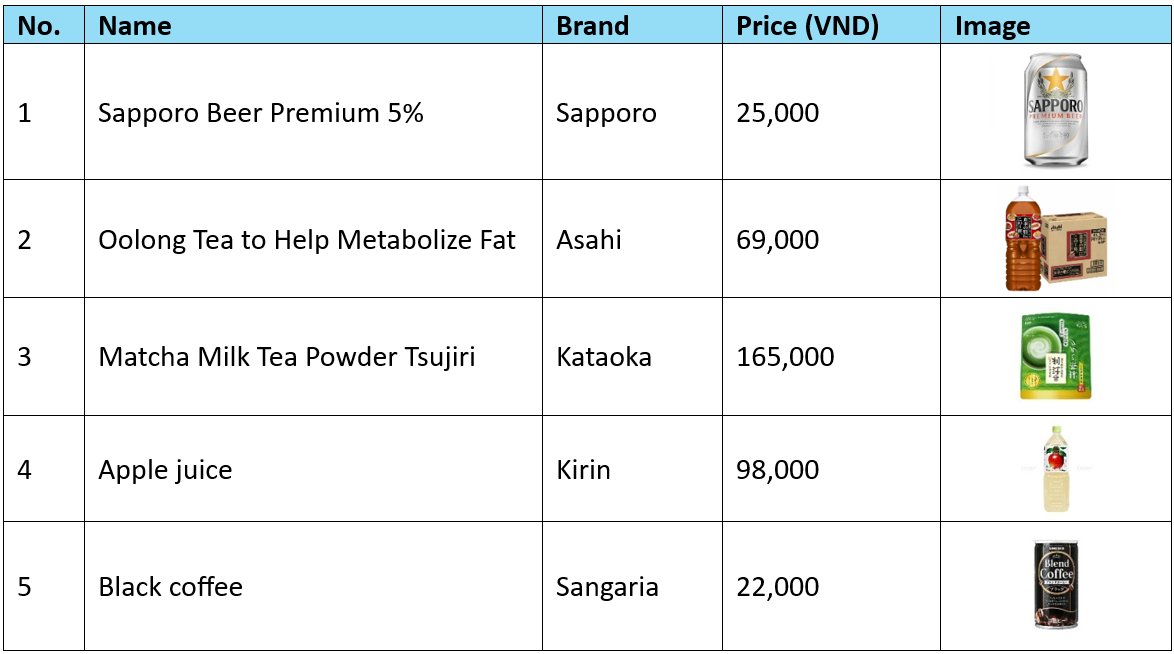

飲料

日本からの輸入飲料、例えばすぐに飲めるお茶、クラフトジュース、高級コーヒー飲料、伝統的な飲み物などは、もう一つの重要な商品ラインを構成しています。これらの商品は、地元の炭酸飲料や砂糖入り飲料の代替品を探している若い消費者と健康志向の消費者の両方に魅力的です。ベトナムの飲料市場は、機能性飲料、輸入飲料、高級飲料への多様化に伴い、急速に拡大しています。[4]スーパーマーケットやコンビニエンスストアなどの小売店は、輸入飲料に棚スペースを割くことで、この傾向を後押ししている。

Example products of Beverages and Drinks

出典:B&Company

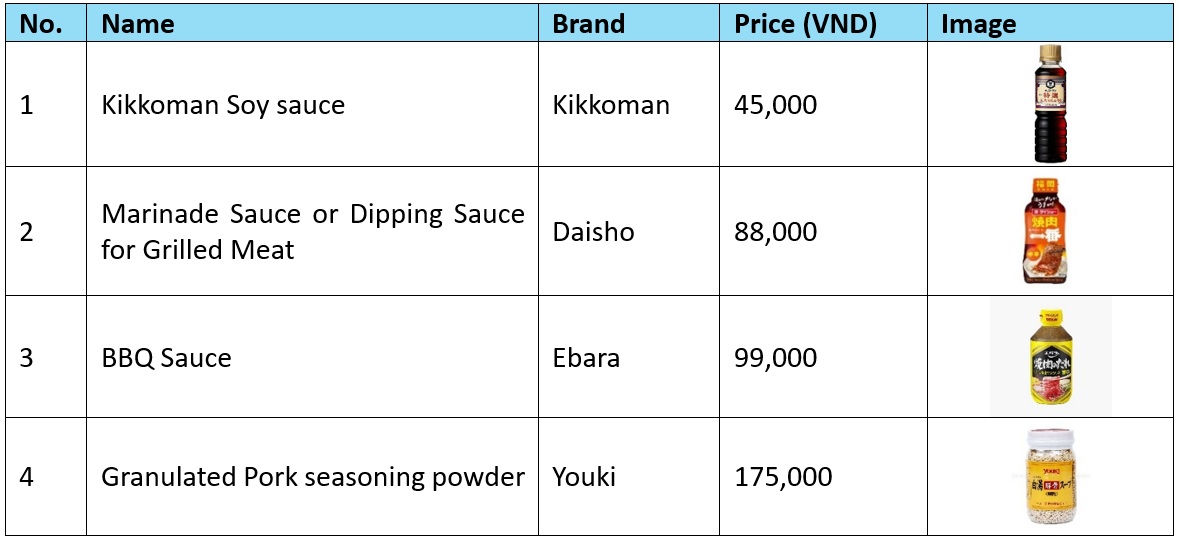

調味料とソース

ベトナム料理は本質的に風味重視であり、日本のソース、調味料、香辛料、味噌、ドレッシング、既製ソースなどは、都市部の家庭料理人や外食産業の経営者の間で人気を集めている。[5]これらの製品は、料理に独特の旨味や風味を加える高級調味料として位置づけられることが多く、現代のフュージョン料理で広く用いられています。消費者は世界各国の料理スタイルを試す機会が増えており、こうした製品への需要は伝統的なベトナムのスパイスにとどまらず、ますます高まっています。

Example products of Seasonings and Sauces

出典:B&Company

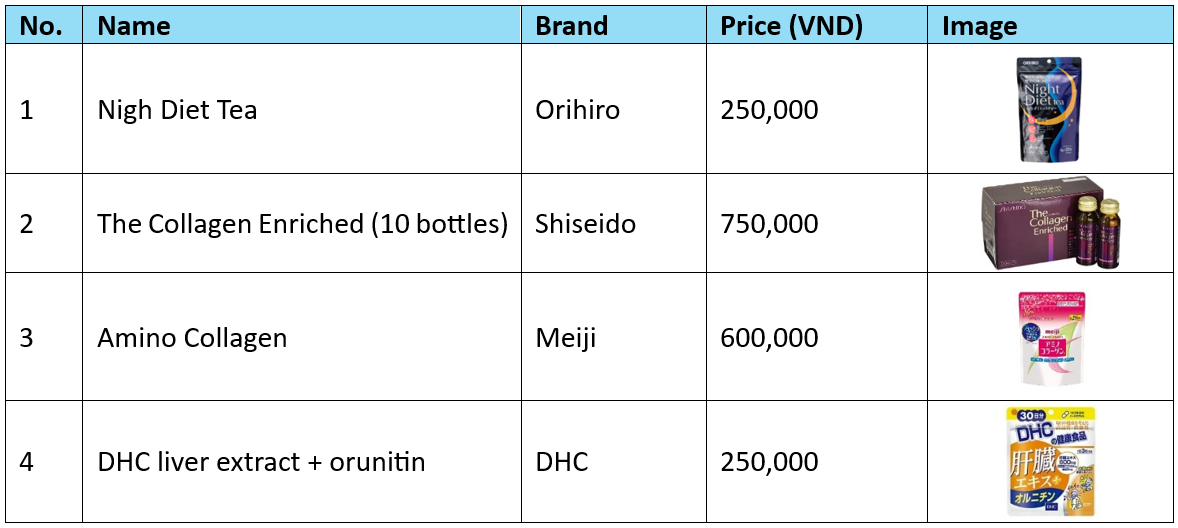

健康食品・機能性食品

ベトナムにおける健康意識の高まりは、日本から輸入される機能性食品や栄養補助食品への需要増加に反映されている。[6]コラーゲン飲料、消化器系の健康補助食品、栄養強化茶、栄養補助食品などの日本の健康食品は、健康や予防医療に関心のあるベトナムの消費者、特に中間所得層の消費者に人気がある。

健康食品および機能性食品の製品例

出典:B&Company

ベトナムにおける食品消費動向

―利便性重視の食品消費:ベトナムの急速な都市化とライフスタイルの変化が大きな要因となっている。より多くの消費者が都市部に移住し、多忙なスケジュールを送るようになるにつれ、すぐに食べられる食品、調理済み食品、便利な食品への需要が急増している。[7]この傾向は、都市部におけるコンビニエンスストアチェーンや食品配達プラットフォームの拡大によってさらに裏付けられている。

高級化と品質への需要の高まり:ベトナムの中間層は、所得の増加と消費者の購買力の向上に支えられ、着実に拡大しています。この経済構造の変化は、より高品質であると認識されている高級食品や輸入食品への需要の高まりにつながっています。[8].

―健康とウェルネス:ベトナムでは、健康とウェルネスが食生活における意思決定の中心となっています。特に新型コロナウイルス感染症のパンデミック以降、多くのベトナム人消費者は、栄養バランスの取れた健康的な食生活をサポートする製品を優先的に選ぶようになっています。

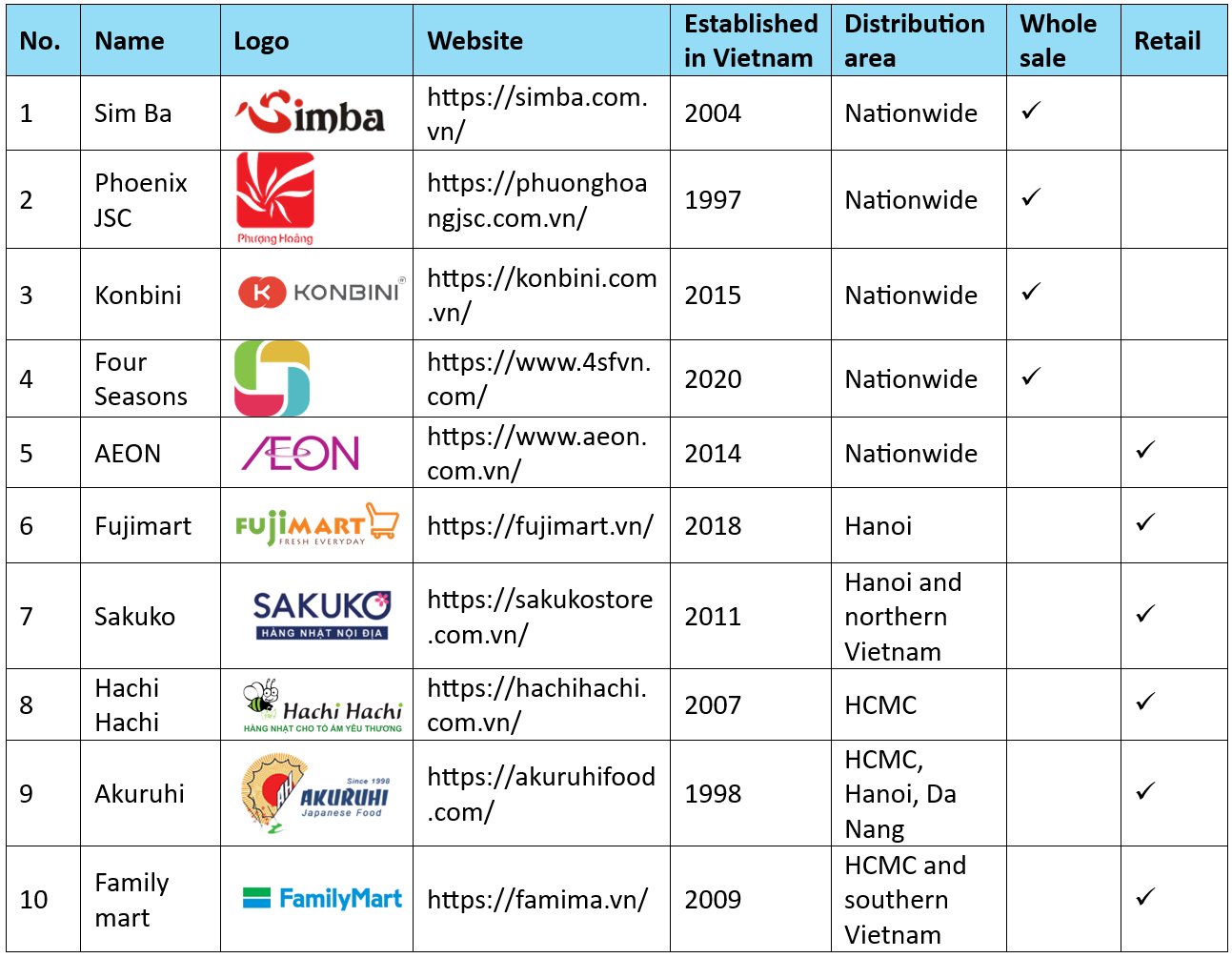

日本食品の販売業者

全国のハイパースーパーマーケット、スーパーマーケット、専門店、商店向けに輸入および卸売サービスを提供していると主張する流通業者がいくつかあります。ベトナムにおける日本の加工食品および調理済み食品の流通は、日本から直接輸入する小売ブランドでより顕著です。この市場では、イオン、フジマート、ファミリーマートなどの日本所有ブランドが積極的に参加しています。小売フォーマット全体で、日本の加工食品の提供品目には、包装された乾燥食品(スナック、菓子、インスタントラーメン、シリアル、調味料、ソースなど)、冷蔵および冷凍食品(調理済み食品、餃子、加工肉および魚介類)、調理済み食品(弁当、寿司、おにぎり、パン類)が含まれます。以下に挙げる日本製品の流通を専門とするチェーンの他に、日本の加工食品は、WinMartなどの一般的な小売チェーンでも見つけることができます。

Some notable distributors of Japanese processed food

出典:B&Company

ベトナムにおける日本産加工食品の販売機会

良好な国イメージ

ベトナムの人々は日本文化に親しみがあり、日本製品を高品質だと高く評価している。日本料理はメディア、寿司店、ラーメン店、日本食チェーン店などを通じて既に人気を博している。「メイド・イン・ジャパン」というブランドイメージの好感度は、加工食品の売上をさらに拡大するための基盤となる。

現代の小売業と電子商取引の成長

ベトナムの小売業界では、スーパーマーケット、ハイパーマーケット、専門店、コンビニエンスストアチェーンの浸透が進んでおり、日本のチェーン店も積極的に参入することで、日本製品が消費者にとってより身近なものとなっている。さらに、eコマースプラットフォームのおかげで、主要都市以外の消費者も輸入品を入手しやすくなっている。

貿易協定と地域統合

ベトナムがCPTPPやRCEPといった主要貿易協定に参加することで、日本との経済統合が強化される。こうした二国間協力により、特定の食品分野における関税障壁が徐々に引き下げられる。ベトナムは、東南アジアで安定的な成長を目指す日本の輸出業者にとって、好ましい環境と言えるだろう。

ベトナムで日本の加工食品を販売する際の課題

価格感度と激しい競争

ベトナムの小売市場では、中国やタイなどからの輸入品をはじめとする多種多様な食品が販売されており、その多くは価格競争力に優れている。一方、日本製品は高品質と認識されているものの、価格帯が高いことが多く、価格の手頃さを重視する幅広い消費者層にとって魅力が限定的となる場合がある。

消費者の認知度が低い

日本の加工食品は、高級品またはニッチ製品として位置づけられることが多く、消費者教育とブランド構築の努力が必要となる。例えば、インスタントラーメンの場合、ベトナムの消費者の多くは、Hao Hao、Omachi、Cung Dinhなどの伝統的な地元製品の方が馴染み深い。[9]韓国のインスタントラーメンは、その辛さでベトナムの消費者に強い印象を与えており、サムヤンや農心といった有名ブランドはメディアや人気レストランで頻繁に取り上げられている。

複雑なサプライチェーンと物流コスト

日本は中国、タイ、インドネシアといった競合国に比べて地理的な優位性に欠けており、輸送コストの上昇など物流面で課題を抱えている。ベトナムの食品輸入規制、特に安全衛生検査は、製品ごとに書類や基準が異なる場合、遅延やコスト増につながる可能性がある。こうした課題は、市場における競争力のある価格設定と安定した在庫の維持を困難にする。

続きを読む

*ご注意: 本記事の情報を引用される場合は、著作権の尊重のために、出典と記事のリンクを明記していただきますようお願いいたします。

| B&Company株式会社

2008年に設立され、ベトナムにおける日系初の本格的な市場調査サービス企業として、業界レポート、業界インタビュー、消費者調査、ビジネスマッチングなど幅広いサービスを提供してきました。また最近では90万社を超える在ベトナム企業のデータベースを整備し、企業のパートナー探索や市場分析に活用しています。 お気軽にお問い合わせください info@b-company.jp + (84) 28 3910 3913 |

[1] 加工食品のHSコード:HS4、HS9、HS16、HS17、HS18、HS19、HS20、HS21、HS22

[2] サイゴン・タイムズ紙によると、ベトナムは日本製品の主要な消費市場になりつつある(https://thesaigontimes.vn/viet-nam-dang-tro-thanh-thi-truong-tieu-thu-lon-hang-nhat/)。

[3] ハノイ・タイムズ紙、日本の食品会社がベトナム市場への注力を強化(https://hanoitimes.vn/japanese-food-companies-step-up-focus-on-vietnam-market.971971.html)

[4] VnEconomy、「ベトナムと日本の食品産業における協力と投資の可能性」(https://vneconomy.vn/du-dia-hop-tac-dau-tu-nganh-thuc-pham-viet-nam-nhat-ban.htm)

[5] Nguoi Lao Dong、日本の味がベトナムの消費者を魅了(https://nld.com.vn/huong-vi-nhat-ban-thu-hut-khach-viet-196250308161551786.htm)

[6] VN Express、DHC栄養補助食品がユーザーから「高評価」される理由(https://vnexpress.net/ly-do-thuc-pham-chuc-nang-dhc-ghi-diem-voi-nguoi-dung-4887589.html)

[7] Statista、コンビニエンスフード – ベトナム (https://www.statista.com/outlook/cmo/food/convenience-food/vietnam)

[8] PwC、「消費者の声2025」(https://www.pwc.com/vn/vn/publications/vietnam-publications/voice-of-consumer-2025.html)

[9] Coc Coc広告プラットフォーム、ベトナム消費者の包装食品購入習慣の解明(https://qc.coccoc.com/vn/news/giai-ma-thoi-quen-mua-thuc-pham-dong-goi-cua-nguoi-tieu-dung-viet)

関連記事

サイドバー:

ニュースレターを購読する