Bài viết này xem xét những tác động toàn cầu của cuộc khủng hoảng Trung Đông đối với logistics và đánh giá ảnh hưởng hiện tại của nó đối với ngành vận tải tại Việt Nam.

25/03/2026

Tin tức & Báo cáo mới nhất / Vietnam Briefing

Bình luận: Không có bình luận.

Tóm tắt

Cuộc xung đột hiện tại ở Trung Đông đang tạo ra cú sốc logistics toàn cầu thông qua sự biến động giá nhiên liệu, gián đoạn tuyến đường và giá cả rủi ro chiến tranh. Đối với Việt Nam, tác động không đồng đều nhưng ngày càng rõ rệt: các nhà vận tải nội địa phải đối mặt với chi phí nhiên liệu cao hơn, trong khi các nhà xuất khẩu, công ty giao nhận vận tải, hãng hàng không và các doanh nghiệp liên quan đến các tuyến đường vùng Vịnh, Biển Đỏ và Địa Trung Hải phải đối mặt với sự gián đoạn hoạt động sâu rộng hơn. Bài viết này xem xét những tác động toàn cầu của cuộc khủng hoảng đối với logistics, đánh giá tác động hiện tại của nó đối với Việt Nam và nêu ra các ưu tiên quản lý rủi ro thực tiễn cho các doanh nghiệp bị ảnh hưởng.

Một cuộc khủng hoảng toàn cầu với những hậu quả về hậu cần vượt xa khu vực Trung Đông.

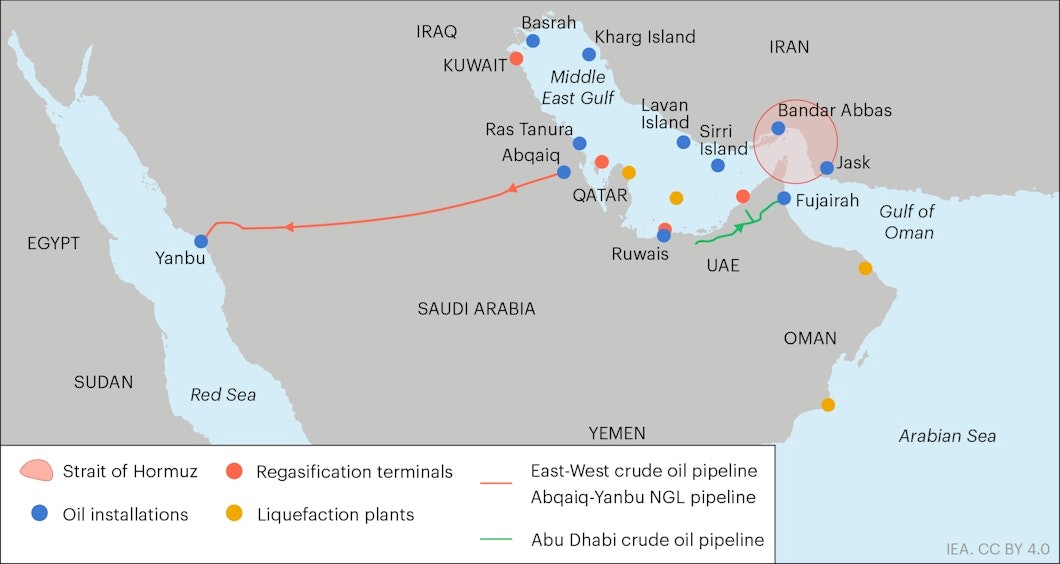

Cuộc xung đột hiện tại không nên chỉ được nhìn nhận như một sự kiện địa chính trị khu vực. Từ góc độ hậu cần, đó là một cú sốc toàn cầu lan truyền qua ba kênh liên kết chặt chẽ: giá năng lượng tăng cao, gián đoạn tuyến đường vận chuyển và định giá dựa trên rủi ro thông qua bảo hiểm rủi ro chiến tranh và phụ phí khẩn cấp. Eo biển Hormuz vẫn đóng vai trò trung tâm vì Cơ quan Năng lượng Quốc tế (IEA) ước tính rằng khoảng 20 triệu thùng dầu thô và sản phẩm dầu mỏ mỗi ngày đã đi qua eo biển này vào năm 2025, tương đương với khoảng một phần tư thương mại dầu mỏ đường biển toàn cầu, trong khi năng lực vận chuyển vòng tránh thay thế vẫn còn hạn chế.[1]Trên thực tế, điều này có nghĩa là bất kỳ sự gián đoạn kéo dài nào ở vùng Vịnh đều có thể nhanh chóng dẫn đến chi phí nhiên liệu cao hơn và sự bất ổn chuỗi cung ứng rộng hơn, vượt ra ngoài phạm vi Trung Đông.

Alternative routes

Nguồn: IEA

Tác động lan rộng khắp các khu vực địa lý, nhưng không theo cùng một cách. Tại các nền kinh tế vùng Vịnh, cú sốc không chỉ ảnh hưởng đến vận tải mà còn lan sang các lĩnh vực như hàng không, du lịch, bất động sản, tài chính và cơ sở hạ tầng kỹ thuật số. Tuy nhiên, đối với nền kinh tế toàn cầu nói chung, tác động ban đầu được cảm nhận rõ rệt nhất ở vận tải biển, vận tải hàng không, sản xuất công nghiệp tiêu thụ nhiều năng lượng và bất kỳ doanh nghiệp nào phụ thuộc vào các hành lang vận tải ổn định giữa Á - Âu hoặc Á - Trung Đông. VnEconomy, dẫn lời đại diện Hiệp hội Doanh nghiệp Logistics Việt Nam, mô tả đợt khủng hoảng hiện tại là đặc biệt nghiêm trọng vì nó đồng thời ảnh hưởng đến eo biển Hormuz, vịnh Ba Tư và hành lang Biển Đỏ/Kênh đào Suez.

Các hãng vận tải lớn đã chuyển rủi ro địa chính trị này thành những thay đổi trong hoạt động. Maersk đã tạm dừng các chuyến đi xuyên kênh Suez trong tương lai đối với các tuyến dịch vụ quan trọng và chuyển hướng chúng vòng qua Mũi Hảo Vọng.[2]Trong khi đó, Hapag-Lloyd cũng đã chuyển một số chuyến tàu chọn lọc ra khỏi hành lang xuyên kênh đào Suez do những hạn chế ở Biển Đỏ.[3]DHL lưu ý rằng việc chuyển hướng như vậy có thể làm tăng thêm khoảng 20–50% vào thời gian vận chuyển, hoặc khoảng 7–10 ngày nữa đối với hàng hóa đến châu Âu và 10–14 ngày đối với hàng hóa đến khu vực Địa Trung Hải từ châu Á.[4]Trên thực tế, một cú sốc an ninh trở thành "bài toán hậu cần": hành trình dài hơn, tiêu thụ nhiên liệu cao hơn, sức chứa tàu hạn chế hơn, lịch trình khó dự đoán hơn và nhiều hàng tồn kho bị kẹt trong quá trình vận chuyển.

Tác động hiện tại đối với ngành logistics và vận tải Việt Nam: chưa đồng đều, nhưng ngày càng rõ rệt.

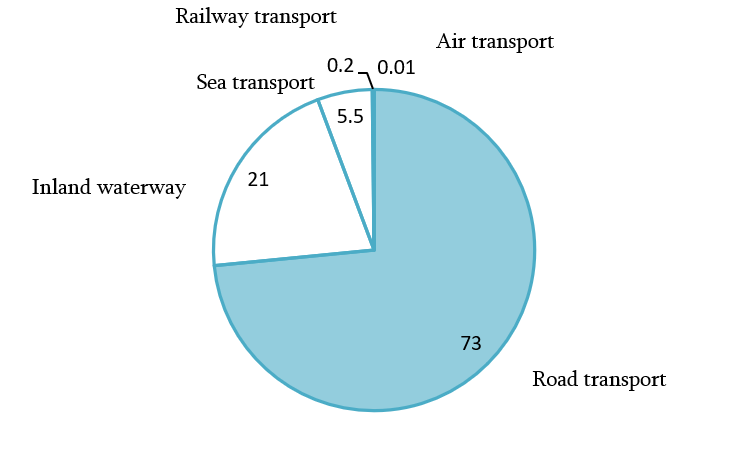

Việt Nam có cơ cấu doanh nghiệp dễ bị ảnh hưởng bởi các cú sốc bên ngoài kiểu này, mặc dù mức độ ảnh hưởng khác nhau giữa các ngành. Chi phí logistics vẫn ở mức cao, khoảng 16,5–171 nghìn tỷ xu/GDP, vận tải đường bộ vẫn chiếm hơn 701 nghìn tỷ xu/khối lượng hàng hóa nội địa, và hơn 901 nghìn tỷ xu/khối lượng doanh nghiệp logistics là các doanh nghiệp vừa và nhỏ (SMEs).[5]Điều này hạn chế khả năng ứng phó của họ với những đợt tăng đột biến về chi phí nhiên liệu, bảo hiểm và vận chuyển. Kết quả là, ngay cả các công ty không trực tiếp hoạt động trên các tuyến đường Trung Đông cũng có thể phải đối mặt với áp lực về lợi nhuận do chi phí dầu diesel tăng cao và chi phí phân phối nội địa đắt đỏ hơn.

Structure of freight transportation modes in Vietnam (Q1 2025)

Đơn vị: %; 100% = 715,8 triệu tấn

Nguồn: Tổng cục Thống kê Việt Nam

Đồng thời, tác động không đồng đều trên toàn ngành. Theo kết quả khảo sát gần đây của VLA, 89,81 triệu tấn doanh nghiệp logistics Việt Nam bị ảnh hưởng ở các mức độ khác nhau.[6]Trong khi đó, chỉ có 10,21 TP3T là hầu như không bị ảnh hưởng, chủ yếu là các nhà khai thác trong nước hoặc các công ty có mức độ tiếp xúc hạn chế với các tuyến vận chuyển bị ảnh hưởng. Trên thực tế, quy mô và bản chất của tác động phụ thuộc phần lớn vào mức độ tiếp xúc với tuyến đường và mô hình kinh doanh:

Vì Các nhà cung cấp vận tải và hậu cần trong nướcTác động chính là lạm phát chi phí chứ không phải gián đoạn tuyến đường. Vận tải đường bộ, giao hàng chặng cuối và kho bãi không bị ảnh hưởng trực tiếp bởi các quyết định định tuyến lại toàn cầu, nhưng chúng vẫn rất nhạy cảm với giá dầu diesel. Do đó, các phản ứng chủ yếu mang tính phòng thủ, bao gồm phụ phí nhiên liệu, điều chỉnh báo giá, lập kế hoạch điều phối chặt chẽ hơn và nỗ lực giảm quãng đường chạy không tải. Trong ngành đường sắt, việc chuyển chi phí này trở nên rõ ràng hơn: Công ty Cổ phần Vận tải Đường sắt đã tăng giá vé hành khách thêm 101 TP3T và giá cước vận chuyển hàng hóa thêm 151 TP3T vào đầu tháng 3.[7]Điều này cho thấy các nhà khai thác ngày càng điều chỉnh giá cước theo sự biến động của nhiên liệu thay vì tự mình gánh chịu áp lực.

Vì Các nhà xuất khẩu, công ty giao nhận vận tải và các công ty logistics hàng hải không trực tiếp phục vụ các tuyến đường Trung Đông, Vịnh Ba Tư hoặc Địa Trung Hải.Tác động này tuy gián tiếp nhưng vẫn đáng kể. Họ bị ảnh hưởng chủ yếu bởi chi phí nhiên liệu và bảo hiểm cao hơn, độ tin cậy của lịch trình kém hơn, năng lực vận chuyển của tàu bị hạn chế và tình trạng tắc nghẽn mạng lưới vận tải lan rộng. Hiệu ứng lan tỏa đã bắt đầu xuất hiện: một số lô hàng xuất khẩu từ Thành phố Hồ Chí Minh được cho là đã bị chậm trễ từ 7-10 ngày do các hãng vận tải biển điều chỉnh dịch vụ và thêm phụ phí.[8]Đối với các công ty này, thách thức chính là chi phí hậu cần tăng cao và khả năng dự đoán thời gian giao hàng thấp hơn, chứ không phải là sự gián đoạn trực tiếp trên tuyến đường vận chuyển.

Sự gián đoạn này nghiêm trọng hơn đối với Các doanh nghiệp Việt Nam có liên hệ trực tiếp với các tuyến đường Trung Đông, vùng Vịnh Ba Tư và Địa Trung Hải.Trong những trường hợp này, vấn đề không chỉ là chi phí cao hơn mà còn là khả năng hạn chế của các doanh nghiệp địa phương trong việc tác động đến các quyết định thượng nguồn được đưa ra bởi các hãng vận tải toàn cầu, các công ty bảo hiểm và các mạng lưới vận chuyển quốc tế. VnEconomy, trích dẫn VLA, mô tả tuyến đường Trung Đông đang trong tình trạng “tê liệt một phần” ở một số đoạn, trong khi phía hướng về châu Âu bị ảnh hưởng bởi việc chuyển hướng vòng qua Mũi Hảo Vọng, làm tăng thêm khoảng 10-14 ngày mỗi chiều. Báo cáo tương tự cũng trích dẫn dữ liệu của Phaata cho thấy vận chuyển hàng hóa từ Thành phố Hồ Chí Minh đến Bắc Âu tăng 91 tấn 3 tấn/tháng so với tháng trước, trong khi vận chuyển hàng hóa đến Dubai tăng vọt 3.881 tấn 3 tấn/tháng, với một số hãng vận tải biển tạm ngừng hoàn toàn các đơn đặt hàng từ Trung Đông. Trong những trường hợp như vậy, các doanh nghiệp Việt Nam có rất ít lựa chọn ngoài việc đàm phán lại các điều khoản giao hàng, gánh chịu chi phí lưu kho và chuyển tải phát sinh, chuyển đổi thị trường hoặc hoãn các lô hàng.

Vì các nhà sản xuất và nhà xuất khẩuNhững gián đoạn về logistics này nhanh chóng trở thành rủi ro đối với sản xuất và thương mại. Thời gian vận chuyển kéo dài, sự mất cân bằng container và lịch trình vận chuyển kém tin cậy hơn khiến việc lập kế hoạch tồn kho trở nên khó khăn hơn và làm tăng khả năng trễ hạn giao hàng, đặc biệt là trong các lĩnh vực có đơn đặt hàng theo mùa, yêu cầu chuỗi cung ứng lạnh hoặc cam kết xuất khẩu nhạy cảm về thời gian. Chính quyền Thành phố Hồ Chí Minh đã cảnh báo rằng ít nhất tám lĩnh vực sản xuất và xuất khẩu chính đang bị ảnh hưởng ở các mức độ khác nhau, trong đó điện tử, dệt may và giày dép là những ngành dễ bị tổn thương nhất do phụ thuộc vào chuỗi cung ứng toàn cầu và lịch trình giao hàng.[9]

Vì các hãng hàng không và vận tải hàng khôngTình hình trở nên nghiêm trọng nhất vì cả giá nhiên liệu và nguồn cung nhiên liệu đều đang chịu áp lực. Giá nhiên liệu Jet A1 tăng cao đang làm tăng chi phí cho các hãng hàng không, trong khi những cảnh báo về khả năng thiếu hụt từ đầu tháng 4 làm tăng nguy cơ cắt giảm chuyến bay và giảm năng lực vận chuyển hàng hóa.[10]Điều này đặc biệt quan trọng đối với các lô hàng cần vận chuyển gấp trên các tuyến đường nối Việt Nam với châu Âu, Bắc Mỹ và Trung Đông thông qua các trung tâm vận chuyển vùng Vịnh.

Phản ứng của Chính phủ tập trung vào việc hạn chế tốc độ tác động của cú sốc bên ngoài đến sự gián đoạn kinh doanh trong nước. Việt Nam đã thành lập lực lượng đặc nhiệm an ninh năng lượng quốc gia, đề xuất kích hoạt các biện pháp bình ổn giá xăng dầu nếu giá bán lẻ tăng từ 201.000 tấn trở lên trong vòng một tháng, và tạm thời giảm thuế nhập khẩu đối với một số sản phẩm nhiên liệu, bao gồm dầu diesel và nhiên liệu máy bay, xuống còn 01.000 tấn đến hết ngày 30 tháng 4. Hướng dẫn cụ thể cho từng ngành cũng đã được ban hành: cơ quan hàng hải yêu cầu chủ tàu và các công ty vận tải biển theo dõi các cảnh báo quốc tế và chuẩn bị các phương án tuyến đường thay thế, trong khi Bộ Công Thương kêu gọi các doanh nghiệp xuất nhập khẩu và logistics đa dạng hóa thị trường, nguồn cung và phương án vận chuyển.[11] [12] [13] [14]

Những tác động về quản lý rủi ro đối với các doanh nghiệp logistics bị ảnh hưởng

Đối với các doanh nghiệp logistics tại Việt Nam, ưu tiên hàng đầu là xác định và phân khúc rủi ro rõ ràng hơn. Xung đột Trung Đông hiện nay không ảnh hưởng đến tất cả các nhà khai thác theo cùng một cách; do đó, các biện pháp ứng phó cần phản ánh mức độ ảnh hưởng thực tế chứ không phải chỉ dựa trên các nhãn ngành chung chung. Các nhà cung cấp dịch vụ vận tải nội địa chủ yếu chịu ảnh hưởng bởi lạm phát giá nhiên liệu, trong khi các công ty giao nhận và vận tải tham gia vào các tuyến quốc tế phải đối mặt với áp lực bổ sung từ phí bảo hiểm, gián đoạn lịch trình, thay đổi tuyến đường và sự không chắc chắn về đặt chỗ. Đối với các nhà cung cấp dịch vụ logistics cấp cao hơn như các công ty 3PL, 4PL và 5PL, thách thức chính nằm ở việc duy trì độ tin cậy của dịch vụ và phối hợp các phương án thay thế trên các mạng lưới vận tải ngày càng biến động.

Ưu tiên thứ hai là quản lý rủi ro hoạt động hiệu quả hơn. Điều này đòi hỏi kỷ luật hợp đồng chặt chẽ hơn, đặc biệt là liên quan đến các điều khoản điều chỉnh nhiên liệu, điều khoản chuyển phí phụ thu, trách nhiệm bảo hiểm, điều khoản bất khả kháng và nghĩa vụ giao hàng. Đồng thời, các công ty logistics cần có các phương pháp lập kế hoạch thích ứng hơn, bao gồm phối hợp chặt chẽ hơn với các nhà vận chuyển và đối tác nước ngoài, đánh giá lại tuyến đường thường xuyên hơn và các kế hoạch dự phòng rõ ràng hơn cho các trường hợp chậm trễ, thay đổi tuyến đường và tăng chi phí đột ngột. Trong môi trường hiện nay, khả năng phục hồi không chỉ phụ thuộc vào sự bảo vệ theo hợp đồng mà còn phụ thuộc vào khả năng phản ứng nhanh chóng khi điều kiện thay đổi.[15]

Ưu tiên thứ ba là thích ứng chiến lược có chọn lọc. Cuộc khủng hoảng không tạo ra cơ hội tăng trưởng rộng khắp cho toàn ngành logistics Việt Nam, nhưng lại củng cố nhu cầu đối với một nhóm dịch vụ hẹp hơn, giúp khách hàng quản lý sự bất ổn hiệu quả hơn. Những dịch vụ này bao gồm kho bãi gần cảng và khu công nghiệp, điều phối đa phương thức, công cụ theo dõi tình hình và hệ thống quản lý vận tải số. Như phân tích thị trường gần đây của B&Company cho thấy, những năng lực hướng đến khả năng phục hồi này đang được các nhà khai thác lớn hơn và có khả năng công nghệ cao hơn chú trọng, chứ không phải trên toàn thị trường.[16] [17]

Phần kết luận

Xung đột Trung Đông nên được hiểu không phải là một sự kiện địa chính trị xa vời, mà là một cú sốc logistics toàn cầu với những tác động không đồng đều nhưng ngày càng rõ rệt đối với Việt Nam. Các doanh nghiệp chịu ảnh hưởng nhiều nhất là những doanh nghiệp liên quan đến các tuyến đường vùng Vịnh, Biển Đỏ và Địa Trung Hải, cùng với các hãng hàng không, các nhà khai thác vận tải hàng không, các nhà xuất khẩu và các nhà sản xuất phụ thuộc vào vận tải quốc tế kịp thời. Các nhà khai thác vận tải nội địa bị ảnh hưởng gián tiếp hơn, chủ yếu thông qua lạm phát nhiên liệu và biên lợi nhuận eo hẹp hơn. Đối với Việt Nam, thông điệp kinh doanh cốt lõi do đó là cần có sự quản lý rủi ro dựa trên tuyến đường rõ ràng hơn, kỷ luật hợp đồng chặt chẽ hơn và đầu tư chọn lọc hơn vào khả năng phục hồi ở những nơi thực sự có thể giảm thiểu rủi ro và bảo vệ độ tin cậy của dịch vụ.

Đọc thêm

Nghiên cứu tác động của quan hệ Mỹ-Iran đối với thị trường Việt Nam.

* Nếu bạn muốn trích dẫn bất kỳ thông tin nào từ bài viết này, vui lòng ghi rõ nguồn và cung cấp liên kết đến bài viết gốc để tôn trọng bản quyền.

| Công ty B&Company

Là công ty Nhật Bản đầu tiên chuyên về nghiên cứu thị trường tại Việt Nam từ năm 2008. Chúng tôi cung cấp nhiều dịch vụ đa dạng bao gồm báo cáo ngành, phỏng vấn ngành, khảo sát người tiêu dùng, kết nối kinh doanh. Ngoài ra, gần đây chúng tôi đã xây dựng cơ sở dữ liệu hơn 900.000 công ty tại Việt Nam, có thể được sử dụng để tìm kiếm đối tác và phân tích thị trường. Vui lòng liên hệ với chúng tôi nếu bạn có bất kỳ thắc mắc nào. info@b-company.jp + (84) 28 3910 3913 |

[1] IEA (2026): Bản tóm tắt thông tin về eo biển HormuzTruy cập>

[2] Maersk (2026): Điều chỉnh lại tuyến đường của dịch vụ ME11 và MECL vòng qua Mũi Hảo Vọng.Truy cập>

[3] Hapag-Lloyd (2026): Cập nhật về việc vận chuyển qua Biển Đỏ và điều chỉnh tuyến đường tạm thờiTruy cập>

[4] DHL (2024): Tình hình Biển Đỏ và Tác động đến Vận tải biển toàn cầuTruy cập>

[5] Hiệp hội Logistics Việt Nam (VLA), Báo cáo Logistics Việt Nam 2024Truy cập>

[6] Trong số các công ty bị ảnh hưởng, 38,81% báo cáo chủ yếu là áp lực về lợi nhuận, 34,71% báo cáo gián đoạn hoạt động và giảm doanh thu, và 16,31% mô tả tình hình là đặc biệt nghiêm trọng, với nguy cơ kinh doanh đình trệ.

[7] LaoDong (2026): Đường sắt tăng giá vé thêm 5% bắt đầu từ ngày 21 tháng 3 <Truy cập>

[8] VnEconomy (2026): Hàng xuất khẩu của TP.HCM đối mặt với tình trạng chậm trễ 7-10 ngày và phụ phí vận chuyển do xung đột Trung Đông.Truy cập>

[9] VnEconomy (2026): Hàng xuất khẩu của TP.HCM đối mặt với tình trạng chậm trễ 7-10 ngày và phụ phí vận chuyển do xung đột Trung Đông.Truy cập>

[10] Tuổi Trẻ (2026): Các hãng hàng không Việt Nam và áp lực cắt giảm hoạt độngTruy cập>

[11] VietnamPlus (2026): Việt Nam thành lập lực lượng đặc nhiệm đảm bảo an ninh năng lượng trong bối cảnh căng thẳng Trung Đông.Truy cập>

[12] VietnamPlus (2026): Việt Nam thực hiện các biện pháp khẩn cấp để đảm bảo an ninh năng lượng trong bối cảnh xung đột Trung Đông.Truy cập>

[13] Thông cáo Chính phủ (2026): Thực hiện quản lý giá nhiên liệu theo Nghị quyết số 36/NQ-CP của Chính phủ.Truy cập>

[14] VietnamPlus (2026): Thuế nhập khẩu đối với một số sản phẩm nhiên liệu được giảm xuống còn 0%Truy cập>

[15] VnEconomy (2026): Các công ty xuất nhập khẩu và logistics được khuyến cáo nên chủ động ứng phó trong bối cảnh căng thẳng ở Trung Đông.Truy cập>

[16] B&Company (2025): Ứng dụng hiện tại của hệ thống quản lý giao thông đường bộ nội địa (TMS), định vị GPS và trí tuệ nhân tạo (AI) trong tối ưu hóa tuyến đường vận tải đường bộ tại Việt Nam.Truy cập>

[17] B&Company (2025): Thách thức và cơ hội trong lĩnh vực Logistics của Việt Nam dành cho các nhà đầu tư nước ngoàiTruy cập>

Bài viết liên quan

Đăng nhập / Đăng ký

ĐĂNG KÝ NHẬN BẢN TIN