Các công ty dược phẩm tại Việt Nam hoạt động trong một môi trường được quản lý chặt chẽ nhưng đang dần được tự do hóa, khuyến khích đầu tư.

11/12/2025

Tin tức & Báo cáo mới nhất / Vietnam Briefing

Bình luận: Không có bình luận.

Thị trường dược phẩm Việt Nam là một trong những thị trường phát triển nhanh nhất Đông Nam Á, được thúc đẩy bởi thu nhập tăng, dân số già hóa và phạm vi bảo hiểm y tế ngày càng mở rộng. Các công ty dược phẩm tại Việt Nam hoạt động trong một môi trường được quản lý chặt chẽ nhưng đang dần được tự do hóa, khuyến khích đầu tư vào sản xuất, thuốc gốc và các liệu pháp điều trị có giá trị cao. Bài viết này phác thảo khung pháp lý, quy mô và cấu trúc thị trường, giới thiệu 10 công ty dược phẩm hàng đầu tại Việt Nam, nêu bật các xu hướng gần đây như sáp nhập và mua lại (M&A) và mở rộng thị trường thuốc gốc, và kết luận với những hàm ý thực tiễn dành cho các nhà đầu tư nước ngoài đang cân nhắc thâm nhập hoặc mở rộng hoạt động tại thị trường năng động này.

Quy định

Theo các cam kết của Việt Nam với WTO và các quy định hiện hành (được điều chỉnh bởi Luật Dược và Nghị định 09/2018/ND-CP), các doanh nghiệp dược phẩm có vốn đầu tư nước ngoài (FIE) nói chung được phép nhập khẩu dược phẩm (thuốc và nguyên liệu) nhưng bị cấm thực hiện quyền phân phối (bán buôn hoặc bán lẻ) các sản phẩm này trực tiếp trong lãnh thổ Việt Nam.

Ngoại lệ quan trọng là đối với các loại thuốc thành phẩm do các doanh nghiệp có vốn đầu tư nước ngoài sản xuất trong nước tại Việt Nam. Theo đó, các công ty dược phẩm nước ngoài phải bán các sản phẩm nhập khẩu của mình thông qua các nhà phân phối sỉ hoặc đối tác trong nước đã đăng ký, những đơn vị này sau đó sẽ quản lý việc phân phối đến các bệnh viện (thuốc tiêm chích) và nhà thuốc (thuốc không kê đơn).

Tổng quan thị trường

Thị trường dược phẩm Việt Nam được định giá khoảng 6 tỷ USD vào năm 2023, dự kiến đạt 8,7 tỷ USD vào năm 2028 và 11,6 tỷ USD vào năm 2033.[1]Ngoài ra, thị trường nghiêng mạnh về thuốc generic, với thị phần tăng từ 58,11% năm 2023 lên 62,41% năm 2029.[2]Trong đó, các nhà sản xuất trong nước tập trung vào các liệu pháp thông thường (kháng sinh, tim mạch, giảm đau, tiểu đường) và thuốc thảo dược truyền thống. Dự báo phân khúc thuốc generic sẽ tăng trưởng với tốc độ CAGR khoảng 9,71 tỷ USD/3 tỷ USD từ năm 2024 đến năm 2029, nhanh nhất trong khu vực ASEAN.[3]Mặc dù thị trường dược phẩm không kê đơn của Việt Nam vẫn còn kém phát triển, nhưng dự kiến sẽ tăng trưởng nhanh chóng và mở ra nhiều cơ hội tăng trưởng đáng kể.[4].

Ngoài ra, Việt Nam vẫn phụ thuộc rất nhiều vào nhập khẩu các nhãn hiệu gốc, chế phẩm sinh học và vắc-xin. Cụ thể, các mặt hàng nhập khẩu có giá trị cao này chủ yếu đến từ các thị trường phát triển, trong đó Pháp, Đức và Mỹ luôn nằm trong số các nhà cung cấp thuốc thành phẩm hàng đầu.[5]Trong khi đó, Ấn Độ và Trung Quốc chiếm ưu thế trong việc cung cấp thuốc generic và các hoạt chất dược phẩm (API).[6]Hiệp định EVFTA đã củng cố hơn nữa vai trò của EU như một nguồn cung cấp quan trọng các loại dược phẩm chất lượng cao và có tính đổi mới.

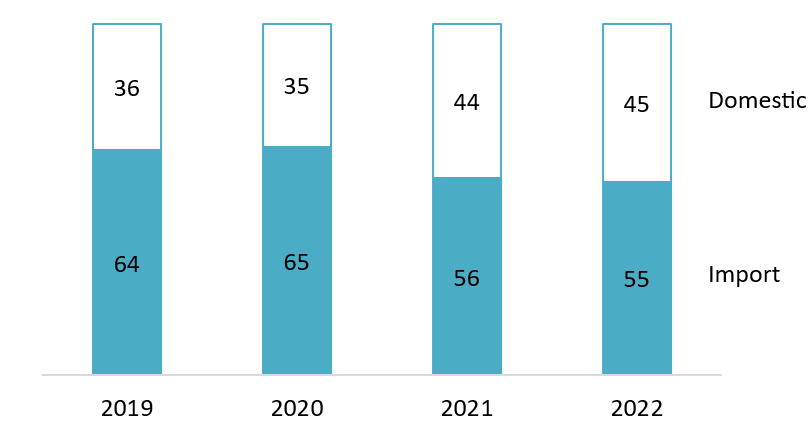

Market share of imported and domestic pharmaceuticals in Vietnam từ năm 2019 đến năm 2022

Đơn vị: %

Nguồn: Statista[7]

Về các yếu tố kinh tế vĩ mô, Việt Nam đang trải qua sự chuyển đổi nhân khẩu học mạnh mẽ. Năm 2024, gần 14,2 triệu người (hơn 141.300.000 dân số) từ 60 tuổi trở lên. Đến năm 2050, con số này dự kiến sẽ tăng gấp đôi lên hơn 29 triệu người. Dân số già hóa có mối liên hệ trực tiếp với gánh nặng gia tăng của các bệnh mãn tính không lây nhiễm (NCD) như bệnh tim mạch, tiểu đường và ung thư, đòi hỏi các phác đồ điều trị dài hạn.1.

Xu hướng thị trường

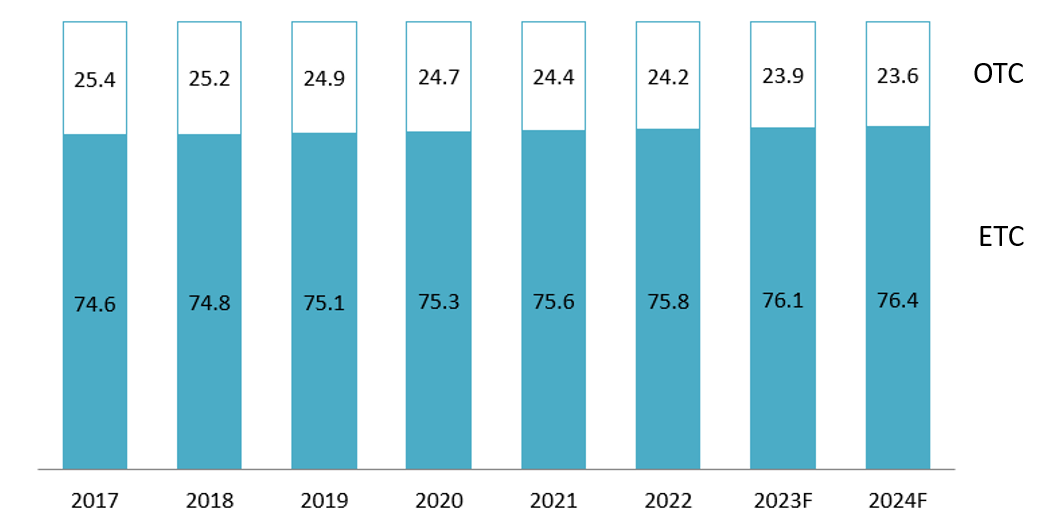

Phân khúc ETC (bệnh viện) vẫn là nguồn giá trị chủ đạo và đang phát triển, tăng thị phần từ 74,61 nghìn tỷ nhân dân tệ năm 2017 lên dự kiến 76,41 nghìn tỷ nhân dân tệ vào năm 2024. Xu hướng này được thúc đẩy bởi việc tiêu thụ các loại thuốc chuyên khoa có giá trị cao. Đồng thời, kênh bán lẻ dược phẩm và thuốc không kê đơn (OTC) đang trải qua sự mở rộng về cấu trúc xét về phạm vi phân phối, mặc dù thị phần giá trị giảm từ 25,41 nghìn tỷ nhân dân tệ xuống còn 23,61 nghìn tỷ nhân dân tệ trong cùng kỳ. Sự mở rộng này hiện đang được đánh dấu bằng sự phát triển nhanh chóng của các chuỗi nhà thuốc hiện đại, đang chuyên nghiệp hóa bối cảnh bán lẻ, tạo ra sự cạnh tranh gay gắt trong phân khúc doanh số OTC. Trong bối cảnh bán lẻ, thị trường ngày càng bị chi phối bởi ba chuỗi nhà thuốc lớn là FPT Long Châu, Pharmacity và An Khang, với tổng số gần 3.200 cửa hàng vào năm 2024.[8]Tuy nhiên, mô hình phân tán truyền thống vẫn còn rất phổ biến. Các hiệu thuốc nhỏ độc lập vẫn chiếm khoảng 851.300 USD trong tổng thị trường bán lẻ, bao gồm khoảng 50.000 hiệu thuốc bán lẻ trên toàn quốc.[9].

Tỷ lệ doanh thu của ETC/OTC

Đơn vị: %

Nguồn: Fitch Solutions[10]

Một chủ đề nổi bật khác là sáp nhập và mua lại (M&A) và các liên minh chiến lược. Lĩnh vực này đã chứng kiến hoạt động đáng chú ý, bao gồm việc các nhà đầu tư nước ngoài mua cổ phần lớn hơn trong các nhà sản xuất trong nước, các giao dịch M&A lớn dự kiến sẽ vượt quá 5.700 tỷ đồng vào năm 2025, và việc hình thành các liên minh dài hạn để chuyển giao công nghệ, chẳng hạn như trong sản xuất vắc-xin.[11]Vào năm 2023, công ty Dongwha Pharm của Hàn Quốc đã thông báo mua lại 51% cổ phần của Trung Sơn Pharma.[12]Vào năm 2025, Tập đoàn Dược phẩm Livzon (Trung Quốc), thông qua công ty con thuộc sở hữu hoàn toàn tại Singapore là Lian SGP Holding Pte. Ltd., đã công bố kế hoạch chi hơn 5.730 tỷ đồng tiền mặt để mua lại gần 651.000 cổ phần của Công ty Dược phẩm Imexpharm.[13]Sau khi giao dịch hoàn tất, Imexpharm sẽ trở thành công ty con gián tiếp của Livzon.

Ngành dược phẩm Việt Nam đang trải qua quá trình chuyển đổi nhanh chóng hướng tới các tiêu chuẩn quốc tế nghiêm ngặt như EU-GMP và Japan-GMP, vượt ra khỏi sự phụ thuộc truyền thống vào WHO-GMP. Mặc dù hiện tại dự kiến chỉ có chưa đến 101 tấn/3 tấn cơ sở sản xuất trong nước đạt tiêu chuẩn EU-GMP vào giữa năm 2025, nhưng tỷ lệ áp dụng đang tăng nhanh chóng trong số các doanh nghiệp hàng đầu thị trường (ví dụ: Imexpharm, Pymepharco, DHG Pharma). Việc đạt được các chứng nhận này đóng vai trò như một “tấm vé thông hành” quan trọng cho việc mở rộng thị trường, giúp các công ty tiếp cận các gói thầu giá trị cao và cạnh tranh trong các thị trường khắt khe. Việc nâng cao chất lượng này cũng tạo điều kiện thuận lợi cho việc chuyển đổi sản xuất từ các loại thuốc generic cơ bản sang các sản phẩm phức tạp, có biên lợi nhuận cao như thuốc generic chuyên dụng cho các bệnh không lây nhiễm và thuốc điều trị ung thư, từ đó củng cố vị thế của Việt Nam như một trung tâm sản xuất đáng tin cậy trong khu vực. [14]Những ví dụ thành công, như việc Imexpharm xuất khẩu sang EU, chứng minh rằng khoản đầu tư chiến lược vào việc tuân thủ chất lượng đã giúp Việt Nam khẳng định vị thế là trung tâm sản xuất và xuất khẩu đáng tin cậy trong khu vực.

Cuối cùng, số hóa đang định hình lại bối cảnh bán lẻ. Các chuỗi nhà thuốc hiện đại và nền tảng phân phối kỹ thuật số đang tăng cường phạm vi phủ sóng bán lẻ và khả năng hiển thị dữ liệu. Hơn nữa, tối ưu hóa kỹ thuật số giúp giảm chi phí vận hành, cho phép các chuỗi lớn thực hiện các chiến lược định giá và khuyến mãi mạnh mẽ để nhanh chóng giành thị phần.

Người chơi chính

Các công ty nội địa lớn nhất (DHG, Traphaco, Stellapharm, Imexpharm) mỗi công ty đạt doanh thu thuần hàng năm khoảng 2 nghìn tỷ đồng đến gần 6 nghìn tỷ đồng. Các tập đoàn nước ngoài lớn như Sanofi sử dụng Việt Nam như một thị trường tăng trưởng và cũng là cơ sở sản xuất/xuất khẩu, và ngày càng tham gia vào chuyển giao công nghệ và hợp tác với các đối tác địa phương, đặc biệt là trong lĩnh vực vắc-xin và các liệu pháp điều trị giá cao. Nhiều công ty trong nước chuyên về thuốc thảo dược/thuốc truyền thống hoặc thuốc gốc đạt tiêu chuẩn EU-GMP, mở ra cơ hội xuất khẩu và gia công sản xuất cho các đối tác đa quốc gia.

Ngoài ra, năm 2024 ghi nhận khoảng 159 công ty nước ngoài đầu tư khoảng 1,8 tỷ USD vào ngành dược phẩm Việt Nam, cho thấy sức hấp dẫn của đất nước với tư cách là cơ sở sản xuất và tiêu dùng.[15].

Danh sách một số công ty dược phẩm chính tại Việt Nam

| STT | Công ty | Năm thành lập | Trụ sở chính | Quê hương | Hồ sơ ngắn | Doanh thu thuần 2023 (Tỷ đồng) |

| 1 | Công ty cổ phần dược phẩm DHG (DHG Pharma) | 1974 | Cần Thơ | Vietnam | Có thế mạnh trong các sản phẩm thuốc generic có thương hiệu, thuốc không kê đơn và thực phẩm chức năng với mạng lưới phân phối toàn quốc. | 5,768 |

| 2 | Công ty Cổ phần Sanofi Việt Nam | 1950 | Hồ Chí Minh | Pháp | Công ty vận hành nhiều nhà máy đạt tiêu chuẩn WHO-GMP, sở hữu danh mục sản phẩm đa dạng bao gồm thuốc kê đơn, sản phẩm chăm sóc sức khỏe người tiêu dùng và vắc-xin; gần đây đã đầu tư vào sản xuất vắc-xin trong nước. | 3,734 |

| 3 | Công ty cổ phần Traphaco | 1972 | Hà Nội | Vietnam | Nhà sản xuất hàng đầu các loại thuốc thảo dược và thuốc hiện đại; tiên phong trong chuỗi giá trị và nghiên cứu phát triển dược liệu của GACP. | 2,456 |

| 4 | Công ty TNHH Liên doanh Stellapharm | 2000 | Bình Dương | Vietnam | Nhà sản xuất thuốc generic đạt chuẩn EU-GMP, mạnh về thuốc tim mạch, thuốc trị tiểu đường và thuốc kháng virus, xuất khẩu sang hơn 50 quốc gia. | 2,329 |

| 5 | Tập đoàn Imexpharm | 1977 | Đồng Tháp | Vietnam | Nhà sản xuất thuốc gốc chất lượng cao; tiên phong áp dụng dây chuyền sản xuất đạt tiêu chuẩn EU-GMP với sự hiện diện mạnh mẽ tại các bệnh viện (ETC). | 2,034 |

| 6 | Công ty Dược phẩm Tenamyd | 1950 | Hồ Chí Minh | Vietnam | Chuyên sản xuất dược phẩm, mỹ phẩm, thực phẩm chức năng, thiết bị bảo hộ y tế, v.v. | 2,021 |

| 7 | Công ty Cổ phần Dược phẩm Hatay | 1965 | Hà Nội | Vietnam | Sản xuất và phân phối dược phẩm tại Việt Nam | 1,916 |

| 8 | Công ty Cổ phần Xuất Nhập khẩu Thiết bị Y tế Domesco | 1989 | Đồng Tháp | Vietnam | Sản xuất dược phẩm, thuốc thảo dược, thực phẩm chức năng, nước uống tinh khiết và đồ uống thảo dược… | 1,72 |

| 9 | Công ty Cổ phần Pymepharco | 1989 | Phú Yên | Vietnam | Nhà sản xuất thuốc kháng sinh và thuốc gốc hàng đầu; hiện đang xuất khẩu các sản phẩm đạt tiêu chuẩn EU-GMP sang châu Âu dưới thương hiệu STADA. | 1,582 |

| 10 | Công ty Cổ phần Dược phẩm và Thiết bị Y tế Bình Định (Bidiphar) | 1980 | Quy Nhơn | Vietnam | Nhà sản xuất hàng đầu với phạm vi phủ sóng kênh phân phối bệnh viện (ETC) mạnh mẽ và danh mục sản phẩm chuyên về ung thư. | 1,582 |

Nguồn: Cơ sở dữ liệu và tổng hợp doanh nghiệp của B&Company

Ý nghĩa đối với các nhà đầu tư nước ngoài

Đối với các nhà đầu tư đang quan tâm đến các công ty dược phẩm tại Việt Nam, một số yếu tố thực tiễn cần được lưu ý:

Những cơ hội

Thị trường dược phẩm Việt Nam hiện đang rất hấp dẫn, mang đến những cơ hội đáng kể được thúc đẩy bởi ba yếu tố chính. Thứ nhất, thị trường hứa hẹn tăng trưởng cao và bền vững; mặc dù giá trị hiện tại khá lớn, chi tiêu bình quân đầu người thấp cho thấy tiềm năng tăng trưởng đáng kể, đặc biệt là ở các phân khúc trọng điểm như thuốc gốc, thuốc chuyên khoa và vắc-xin. Thứ hai, tiềm năng này được củng cố bởi chính sách thân thiện với FDI, khi Luật Dược sửa đổi làm rõ quyền của các doanh nghiệp có vốn đầu tư nước ngoài (FIE) và tìm cách giảm bớt gánh nặng hành chính, đặc biệt khuyến khích sản xuất công nghệ cao và chuyển giao công nghệ. Cuối cùng, thị trường có nhiều tiềm năng hợp tác và mua bán sáp nhập; sự phân mảnh hiện tại của ngành và nhu cầu vốn của các doanh nghiệp trong nước tạo ra nhiều dư địa cho đầu tư vốn cổ phần vào các doanh nghiệp hàng đầu trong nước (như các nhà sản xuất đạt chứng nhận EU-GMP) và thiết lập các liên minh chiến lược trong các lĩnh vực như nghiên cứu và phát triển, thuốc gốc có thương hiệu và sản xuất vắc-xin.

Thách thức

Các công ty hoạt động trong lĩnh vực dược phẩm tại Việt Nam phải đối mặt với một số thách thức cốt lõi. Hạn chế phân phối đối với các doanh nghiệp có vốn đầu tư nước ngoài vẫn là vấn đề nan giải. Các công ty dược phẩm nước ngoài bị cấm hoạt động bán buôn và bán lẻ thuốc thành phẩm, buộc phải phụ thuộc vào các nhà phân phối trong nước, điều này thường làm giảm lợi nhuận. Tuy nhiên, Luật Dược sửa đổi (2024) làm rõ rằng các doanh nghiệp có cơ sở sản xuất trong nước hiện được phép thực hiện một số hoạt động hậu cần/gia tăng giá trị nội bộ (ví dụ: lưu trữ, kiểm soát chất lượng, vận chuyển nội địa) cho sản phẩm của mình, mang lại sự thuận lợi hơn một chút về mặt hoạt động mà không làm thay đổi lệnh cấm phân phối cốt lõi. Hơn nữa, môi trường kinh doanh còn phức tạp với chính sách giá cả và hoàn trả chi phí. Các quy định nghiêm ngặt về khai báo giá và chính sách hoàn trả chi phí liên tục thay đổi đòi hỏi các công ty phải có khả năng tiếp cận thị trường mạnh mẽ và năng lực kinh tế y tế vững chắc để quản lý sản phẩm hiệu quả. Cuối cùng, ngành này trải qua sự cạnh tranh giá cả gay gắt trong một thị trường phân mảnh cao. Với hàng trăm nhà sản xuất cạnh tranh khốc liệt, đặc biệt là trong phân khúc thuốc generic, áp lực về giá là vô cùng cao. Do đó, thành công phụ thuộc vào khả năng của một công ty trong việc tạo sự khác biệt thông qua chất lượng vượt trội, tuân thủ quy định, xây dựng thương hiệu và dịch vụ.

* Lưu ý: Nếu bạn muốn trích dẫn thông tin trong bài viết này, vui lòng ghi rõ nguồn và kèm theo link bài viết để đảm bảo tôn trọng bản quyền.

| B&Company, Inc.

Công ty nghiên cứu thị trường của Nhật Bản đầu tiên tại Việt Nam từ năm 2008. Chúng tôi cung cấp đa dạng những dịch vụ bao gồm báo cáo ngành, phỏng vấn ngành, khảo sát người tiêu dùng, kết nối kinh doanh. Ngoài ra, chúng tôi đã phát triển cơ sở dữ liệu của hơn 900,000 công ty tại Việt Nam, có thể được sử dụng để tìm kiếm đối tác kinh doanh và phân tích thị trường. Xin vui lòng liên hệ với chúng tôi nếu bạn có bất kỳ thắc mắc hay nhu cầu nào. info@b-company.jp + (84) 28 3910 3913 |

[1] https://www.trade.gov/market-intelligence/vietnam-pharmaceutical-industry-updates

[2] https://vneconomy.vn/thi-truong-thuoc-generic-viet-nam-co-hoi-55-ty-usd-va-rao-can-tu-tieu-chuan-chat-luong.htm

[3] https://ven.congthuong.vn/vietnam-forecast-to-spearhead-asean-generic-drug-market-expansion-58234.html

[4] https://assets.kpmg.com/content/dam/kpmg/vn/pdf/2025/10/future-value-of-vietnam-generics-market-eng.pdf

[5] https://mekongasean.vn/duoc-pham-la-mat-hang-viet-nam-nhap-khau-lon-nhat-tu-phap-33909.html

[6] https://vir.com.vn/pharma-to-experience-robust-growth-114808.html

[7] https://www.statista.com/statistics/1116617/vietnam-market-share-of-imported-and-domestic-pharmaceuticals/

[8] https://doanhnghiephoinhap.vn/giua-con-bao-quet-thuoc-gia-nhin-lai-cuoc-dua-cua-3-chuoi-duoc-pham-long-chau-pharmacity-va-an-khang-107314.html&link=autochanger

[9] https://vneconomy.vn/dan-dau-ve-so-luong-nha-thuoc-1-796-tren-toan-quoc-tong-doanh-thu-32-000-ty-con-rui-ro-nao-ma-frt-phai-luu-y.htm

[10] https://kirincapital.vn/wp-content/uploads/2023/11/Bao-cao-nganh-duoc-pham-VN.pdf

[11] https://vietnamnews.vn/economy/1718551/viet-nam-s-pharmaceutical-market-sees-major-m-a-deal.html

[12] https://vir.com.vn/south-korean-dongwha-pharm-buys-majority-stake-in-vietnams-trung-son-pharma-104172.html&link=autochanger

[13] https://tuoitre.vn/hang-duoc-trung-quoc-du-chi-hon-5-700-ti-dong-de-mua-gan-65-von-imexpharm-20250523015415335.htm

[14] https://thesaigontimes.vn/nganh-duoc-nang-cap-tieu-chuan-tim-duong-ra-the-gioi/

[15] https://assets.kpmg.com/content/dam/kpmg/vn/pdf/2025/10/future-value-of-vietnam-generics-market-eng.pdf

Bài viết liên quan

Thanh bên:

ĐĂNG KÝ NHẬN BẢN TIN