Năm 2025, Quốc hội Việt Nam đã thông qua những sửa đổi lớn đối với Luật Thuế thu nhập cá nhân và Luật Thuế thu nhập doanh nghiệp, đánh dấu một cột mốc quan trọng trong cải cách thuế thu nhập.

26/03/2026

Tin tức & Báo cáo mới nhất / Vietnam Briefing

Bình luận: Không có bình luận.

Khi nền kinh tế Việt Nam tiếp tục mở rộng và hội nhập sâu rộng vào thị trường toàn cầu, thuế đóng vai trò ngày càng quan trọng không chỉ là nguồn thu ngân sách nhà nước mà còn là cơ chế định hướng kinh tế và duy trì cạnh tranh công bằng. Đồng thời, sự phát triển nhanh chóng của các mô hình kinh doanh số đang làm thay đổi căn bản cách thức tạo ra, báo cáo và quản lý thu nhập trong nền kinh tế.

Trong bối cảnh đó, Việt Nam đã đẩy nhanh nỗ lực hiện đại hóa hệ thống thuế. Năm 2025, Quốc hội đã thông qua những sửa đổi lớn đối với Luật Thuế thu nhập cá nhân và Luật Thuế thu nhập doanh nghiệp, đánh dấu một cột mốc quan trọng trong chương trình cải cách thuế đang diễn ra của đất nước. Những thay đổi này dự kiến sẽ có tác động sâu rộng đối với cả cá nhân và doanh nghiệp hoạt động trong các lĩnh vực khác nhau.

Tổng quan

Những phát triển này là một phần của nỗ lực rộng lớn hơn nhằm cập nhật hệ thống thuế của Việt Nam, cùng với việc điều chỉnh thuế giá trị gia tăng và các quy định liên quan khác.

Mặc dù các cải cách bao gồm điều chỉnh ngưỡng thuế và tỷ lệ thuế áp dụng, ý nghĩa rộng hơn của chúng nằm ở việc tăng cường quản lý thuế và cải thiện việc giám sát thu nhập. Đặc biệt, khung pháp lý sửa đổi chú trọng hơn vào nền kinh tế số và các hoạt động kinh doanh cá nhân, vốn đã phát triển nhanh chóng nhưng vẫn còn chưa đồng đều về mặt tuân thủ và báo cáo.

Cuộc cải cách này cũng là một phản ứng đối với những lỗ hổng cấu trúc trong hệ thống hiện hành. Sự phát triển của thương mại điện tử, các nền tảng kỹ thuật số và công việc tự do đã tạo ra các nguồn thu nhập mới chưa được khai thác đầy đủ, trong khi khu vực kinh tế phi chính thức rộng lớn tiếp tục tạo ra sự chênh lệch về nghĩa vụ thuế và nguy cơ thất thoát doanh thu.

Quan trọng hơn, cuộc cải cách này báo hiệu sự chuyển đổi dần dần từ một hệ thống phụ thuộc nhiều vào việc tự khai báo sang một hệ thống ngày càng được hỗ trợ bởi dữ liệu tích hợp và giám sát kỹ thuật số. Sự thay đổi này nhằm mục đích thu hẹp khoảng cách giữa thu nhập được báo cáo và thu nhập thực tế, đặc biệt là trong các lĩnh vực mà giao dịch được thực hiện thông qua sự kết hợp giữa tiền mặt và các kênh kỹ thuật số, đồng thời khuyến khích sự chuyển đổi từ các cấu trúc kinh doanh phi chính thức sang chính thức.

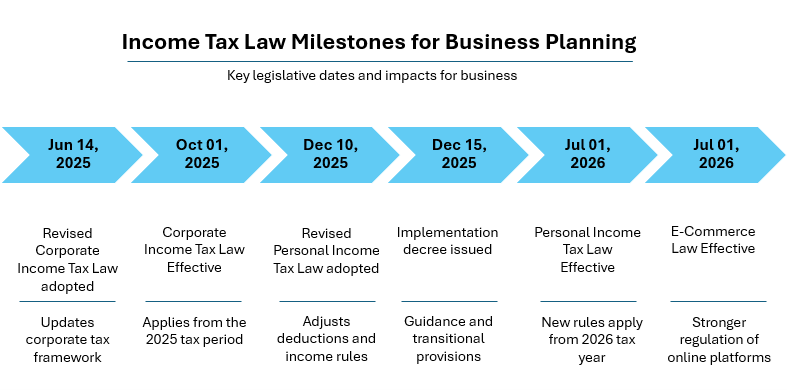

Các mốc quan trọng của Luật Thuế Thu nhập đối với kế hoạch kinh doanh

Các cải cách thuế gần đây của Việt Nam tuân theo một lộ trình lập pháp rõ ràng, phản ánh cách tiếp cận thực hiện theo từng giai đoạn, cho phép cả doanh nghiệp và cá nhân điều chỉnh chiến lược của mình cho phù hợp.

Tổng hợp của B&Company

Dòng thời gian này cho thấy các cải cách không được thực hiện đồng thời mà tuân theo một quy trình từng bước, cho phép các cơ quan thuế dần dần xây dựng năng lực thực thi trong khi vẫn tạo thời gian cho người nộp thuế thích nghi.

Khung pháp lý sửa đổi đưa ra những thay đổi trên cả thuế thu nhập cá nhân và thuế doanh nghiệp, chủ yếu liên quan đến ngưỡng thuế, cơ cấu thuế suất và cách thức tính thuế.

Mức thuế thu nhập cá nhân được điều chỉnh, theo đó mức khấu trừ cá nhân tăng từ 11 triệu đồng lên 15,5 triệu đồng/tháng, mức khấu trừ người phụ thuộc tăng từ 4,4 triệu đồng lên 6,2 triệu đồng/tháng, và mức doanh thu chịu thuế đối với các doanh nghiệp cá thể tăng từ khoảng 100 triệu đồng lên 500 triệu đồng/năm, cùng với việc mở rộng phạm vi thu nhập chịu thuế.

Các khoản khấu trừ thuế thu nhập cá nhân (Trước và sau khi sửa đổi)

| Mục | Quy định trước đó | Quy định sửa đổi |

| Khấu trừ cá nhân | 11 triệu VND/tháng | 15,5 triệu VND/tháng |

| Khấu trừ người phụ thuộc | 4,4 triệu VND/tháng | 6,2 triệu VND/tháng |

| Ngưỡng doanh thu chịu thuế đối với từng doanh nghiệp | Khoảng 100 triệu đồng/năm | 500 triệu VND/năm |

| Phạm vi thu nhập chịu thuế | Chủ yếu là các nguồn thu nhập truyền thống | Đã mở rộng để bao gồm một số loại tài sản và nguồn thu nhập mới. |

Cơ cấu thuế thu nhập doanh nghiệp chuyển từ mức thuế suất chuẩn duy nhất 20% sang bao gồm các mức thuế suất bổ sung theo doanh thu là 15% đối với doanh nghiệp có doanh thu dưới 3 tỷ đồng và 17% đối với doanh nghiệp có doanh thu từ 3 tỷ đồng đến 50 tỷ đồng, trong khi mức thuế suất chuẩn 20% vẫn không thay đổi.

| Mặt hàng | Quy định trước đó | Quy định sửa đổi |

| Mức giá ưu đãi | Không có phân cấp dựa trên doanh thu; mức thuế CIT tiêu chuẩn thường là 20%. | 15% (< 3 tỷ VND); 17% (3–50 tỷ VND) |

| Cơ cấu thuế | Mức giá tiêu chuẩn duy nhất | Mức giá theo bậc thang dựa trên doanh thu |

Thuế thu nhập cá nhân và thuế thu nhập doanh nghiệp khác nhau về cơ bản cả về cấu trúc và cách áp dụng, dẫn đến việc các cá nhân ngày càng cân nhắc lựa chọn giữa việc hoạt động với tư cách cá nhân hay thông qua một thực thể doanh nghiệp. Thuế thu nhập cá nhân áp dụng hệ thống thuế suất lũy tiến từ 5% đến 35%, với các khoản khấu trừ tương đối hạn chế và các yêu cầu tuân thủ đơn giản hơn, trong khi thuế thu nhập doanh nghiệp áp dụng thuế suất cố định từ 15% đến 20% và cho phép phạm vi chi phí được khấu trừ rộng hơn cũng như tiếp cận nhiều ưu đãi thuế khác nhau. Đồng thời, cấu trúc doanh nghiệp đòi hỏi các nghĩa vụ kế toán và báo cáo chính thức hơn. Do đó, những cá nhân có nguồn thu nhập ổn định hoặc đang tăng trưởng có thể thấy mô hình doanh nghiệp có lợi hơn về hiệu quả thuế và quản lý tài chính, trong khi những người có thu nhập nhỏ hơn hoặc không ổn định hơn có thể thích sự đơn giản của thuế cá nhân hơn.

Những tác động đối với môi trường kinh doanh

Khung thuế sửa đổi dự kiến sẽ định hình lại môi trường kinh doanh thông qua việc cải thiện tính minh bạch và các yêu cầu tuân thủ nghiêm ngặt hơn. Khi các cơ chế giám sát trở nên tinh vi hơn và việc thực thi trở nên dễ dự đoán hơn, các doanh nghiệp có thể phải đối mặt với những kỳ vọng cao hơn về báo cáo tài chính và kiểm soát nội bộ, đặc biệt là trong các lĩnh vực nơi các hoạt động không chính thức phổ biến.

Mức thuế ưu đãi cho các doanh nghiệp nhỏ tạo điều kiện thuận lợi hơn trong giai đoạn tăng trưởng ban đầu, trong khi một hệ thống minh bạch hơn có thể củng cố niềm tin của nhà đầu tư. Đồng thời, việc thực thi nghiêm ngặt hơn đồng nghĩa với việc cả các doanh nghiệp trong nước và nước ngoài cần phải nâng cao năng lực tuân thủ và hệ thống quản lý tài chính của mình.

Ngoài những tác động ở cấp độ doanh nghiệp, cải cách này còn ảnh hưởng đến hành vi kinh tế rộng hơn. Khi việc tích hợp dữ liệu làm giảm cơ hội khai báo thiếu, các cá nhân ngày càng có động lực để chính thức hóa các hoạt động của mình. Người làm việc tự do, người bán hàng trực tuyến và người có thu nhập cao có thể thấy cấu trúc doanh nghiệp phù hợp hơn để quản lý thuế và tài chính, mặc dù sự thay đổi này phụ thuộc vào khả năng đáp ứng các yêu cầu tuân thủ cao hơn của họ.

Theo thời gian, những thay đổi này có khả năng thúc đẩy quá trình chuyển đổi dần từ hoạt động kinh doanh không chính thức sang hoạt động kinh doanh chính thức, dẫn đến việc báo cáo thu nhập nhất quán hơn và một môi trường kinh tế có cấu trúc và minh bạch hơn.

Kết luận

Cải cách thuế năm 2025 của Việt Nam đánh dấu một bước tiến quan trọng hướng tới hệ thống thuế hiện đại, minh bạch và công bằng hơn. Bằng cách kết hợp các biện pháp giảm thuế với việc tăng cường giám sát thu nhập và hỗ trợ doanh nghiệp, khung pháp lý sửa đổi hướng đến sự cân bằng giữa các mục tiêu tài chính và mục tiêu phát triển kinh tế.

Về lâu dài, các cải cách dự kiến sẽ thúc đẩy sự chuyển dịch dần dần sang hình thức hóa, góp phần tạo ra một môi trường kinh tế có cấu trúc và bền vững hơn.

Đọc thêm

* Lưu ý: Nếu bạn muốn trích dẫn thông tin trong bài viết này, vui lòng ghi rõ nguồn và kèm theo link bài viết để đảm bảo tôn trọng bản quyền.

| B&Company, Inc.

Công ty nghiên cứu thị trường của Nhật Bản đầu tiên tại Việt Nam từ năm 2008. Chúng tôi cung cấp đa dạng những dịch vụ bao gồm báo cáo ngành, phỏng vấn ngành, khảo sát người tiêu dùng, kết nối kinh doanh. Ngoài ra, chúng tôi đã phát triển cơ sở dữ liệu của hơn 900,000 công ty tại Việt Nam, có thể được sử dụng để tìm kiếm đối tác kinh doanh và phân tích thị trường. Xin vui lòng liên hệ với chúng tôi nếu bạn có bất kỳ thắc mắc hay nhu cầu nào. info@b-company.jp + (84) 28 3910 3913 |

Bài viết liên quan

Thanh bên:

ĐĂNG KÝ NHẬN BẢN TIN