Theo Nghị định 70, việc sử dụng mã QR cá nhân tại Việt Nam dự kiến sẽ giảm, thúc đẩy các hộ gia đình chuyển sang các dịch vụ chuyên biệt.

14/01/2026

Tin tức & Báo cáo mới nhất / Vietnam Briefing

Bình luận: Không có bình luận.

Nhờ tính tiện lợi và dễ tiếp cận, thanh toán bằng mã QR đã nhanh chóng được áp dụng rộng rãi trong lĩnh vực bán lẻ tại Việt Nam, bao gồm cả các hộ kinh doanh và tiểu thương. Tuy nhiên, việc ban hành Nghị định 70 và chuyển đổi từ thuế khoán sang kê khai theo doanh thu đã bộc lộ những điểm yếu về cấu trúc trong việc sử dụng rộng rãi mã QR cá nhân. Dưới áp lực pháp lý này, việc sử dụng mã QR cá nhân chắc chắn sẽ giảm, buộc các hộ kinh doanh phải chuyển sang các dịch vụ chuyên biệt.

Sự phổ biến của mã QR

Việt Nam đã chứng kiến sự tăng trưởng nhanh chóng trong giao dịch không dùng tiền mặt trong thập kỷ qua, với thanh toán bằng mã QR nổi lên như một trong những phương thức thanh toán được sử dụng rộng rãi nhất. Theo Ngân hàng Nhà nước Việt Nam, trong 9 tháng đầu năm 2025, giao dịch không dùng tiền mặt tăng 43,31 tỷ taka về số lượng và 24,21 tỷ taka về giá trị giao dịch so với cùng kỳ năm trước. Đặc biệt, giao dịch bằng mã QR có mức tăng trưởng ấn tượng: 61,61 tỷ taka về số lượng và 150,71 tỷ taka về giá trị giao dịch.[1].

Mã QR đặc biệt phổ biến đối với các doanh nghiệp gia đình và người bán hàng rong vì chúng có giá thành thấp, dễ triển khai và không cần thiết bị POS, điều này giúp giảm đáng kể rào cản tiếp cận đối với các tiểu thương.[2]Bất kỳ chủ cửa hàng nào cũng có thể nhanh chóng áp dụng phương thức này bằng cách mở tài khoản ngân hàng, tạo mã QR cá nhân và đặt mã đó tại quầy. Kết quả là, thanh toán bằng mã QR đã trở nên phổ biến trong hành vi tiêu dùng hàng ngày, bao gồm cả các môi trường bán lẻ không chính thức như chợ truyền thống và các quầy hàng ven đường.[3].

Quầy bán xôi xanh có mã QR.

Nguồn: Đan Việt

Quy định thuế mới cho các doanh nghiệp hộ gia đình

Khung pháp lý dành cho các hộ kinh doanh tại Việt Nam đang trải qua một sự thay đổi cơ bản, ảnh hưởng trực tiếp đến cách sử dụng mã QR. Theo khung thuế mới được ban hành theo Nghị định 70, chính phủ đang chuyển đổi các hộ kinh doanh từ hệ thống thuế khoán sang chế độ tự kê khai dựa trên doanh thu thực tế. Các hộ kinh doanh sẽ phải duy trì sổ sách kế toán đầy đủ, kê khai doanh thu định kỳ và phát hành hóa đơn điện tử kết nối với hệ thống của cơ quan thuế.[4]Điều này đánh dấu một sự thay đổi lớn so với mô hình trước đây, trong đó các doanh nghiệp hộ gia đình phải trả một khoản thuế ước tính cố định và không bắt buộc phải ghi chép có hệ thống từng giao dịch.

Các vấn đề khi sử dụng mã QR cá nhân

Trong bối cảnh quy định mới này, việc sử dụng rộng rãi mã QR cá nhân cho các giao dịch kinh doanh đã nổi lên như một vấn đề.

Rủi ro về quy định và tuân thủ

Khi chế độ thuế mới được ban hành, mã QR dùng cho chuyển khoản và thanh toán cũng được phân biệt rõ hơn. Mặc dù cả hai đều dựa vào mã QR làm giao diện quét, nhưng chuyển khoản QR là phương thức chuyển khoản ngân hàng ngang hàng, trong đó mã QR chứa thông tin tài khoản cá nhân, cho phép tiền được gửi trực tiếp vào tài khoản ngân hàng của cá nhân đó. Đây là phương thức mã QR cá nhân được các hộ kinh doanh áp dụng rộng rãi. Ngược lại, thanh toán QR là giải pháp thanh toán được phát hành cho tài khoản doanh nghiệp đã đăng ký. Giao dịch QR Pay được công nhận là thanh toán thương mại, được ghi nhận là doanh thu bán hàng và có thể được tự động liên kết với hệ thống POS, nền tảng hóa đơn điện tử và các yêu cầu báo cáo của cơ quan thuế.[5].

Việc sử dụng mã QR cá nhân gây khó khăn trong việc phân biệt giữa thu nhập cá nhân và thu nhập kinh doanh. Theo chế độ thuế mới, điều này tạo ra những rủi ro đáng kể về tuân thủ thuế, vì cơ quan thuế yêu cầu hồ sơ giao dịch minh bạch, có thể kiểm toán được, phù hợp với doanh thu đã kê khai và hóa đơn điện tử đã phát hành. Việc tiếp tục sử dụng mã QR cá nhân có thể khiến các doanh nghiệp hộ gia đình gặp rủi ro pháp lý trong các cuộc kiểm tra thuế, bao gồm khó khăn trong việc giải thích dòng chảy giao dịch và khả năng nghi ngờ khai thiếu doanh thu.[6]Trong một số trường hợp, điều này có thể làm dấy lên nghi ngờ về việc trốn thuế hoặc báo cáo doanh thu không rõ ràng.

Thiếu sự bảo vệ người tiêu dùng

Một nhược điểm lớn khác của việc sử dụng mã QR cá nhân cho các giao dịch kinh doanh là sự bảo vệ quyền lợi người tiêu dùng còn hạn chế. Các khoản thanh toán được thực hiện thông qua mã QR cá nhân được phân loại hợp pháp là chuyển khoản ngân hàng ngang hàng chứ không phải giao dịch thương mại, nghĩa là chúng nằm ngoài phạm vi các quy định thanh toán chính thức dành cho người bán. Do đó, người tiêu dùng thường không nhận được biên lai hoặc hóa đơn chính thức, và không có cơ chế tiêu chuẩn nào cho việc hoàn tiền, thu hồi nợ hoặc giải quyết tranh chấp khi hàng hóa bị lỗi, dịch vụ không được cung cấp hoặc xảy ra gian lận. Trong trường hợp chuyển khoản nhầm lẫn hoặc lừa đảo liên quan đến mã QR cá nhân, các ngân hàng thường không thể đảo ngược giao dịch nếu không có sự đồng ý của người nhận, khiến người tiêu dùng có nguy cơ bị thiệt hại về tài chính.[7].

Không tương thích với các hệ thống thanh toán quốc tế

Một hạn chế khác của mã QR cá nhân là khả năng kết nối hạn chế với các mạng thanh toán quốc tế. Giao dịch chuyển khoản bằng mã QR cá nhân thường chỉ liên kết với tài khoản ngân hàng trong nước và các hệ thống thanh toán nội địa, chẳng hạn như hệ thống chuyển khoản liên ngân hàng tại Việt Nam, và không được thiết kế để hỗ trợ thẻ nước ngoài, ví điện tử quốc tế hoặc các tiêu chuẩn thanh toán toàn cầu. Việc thiếu khả năng tương thích quốc tế không chỉ hạn chế cơ hội doanh thu cho các hộ gia đình mà còn tạo ra khó khăn trong các lĩnh vực trọng điểm như du lịch và dịch vụ, nơi chi tiêu của khách hàng nước ngoài rất đáng kể.[8]Trong bối cảnh Việt Nam thúc đẩy thanh toán số như một phần của chiến lược hiện đại hóa kinh tế, khoảng cách này càng củng cố thêm lý do cần chuyển đổi các hộ kinh doanh sang hình thức thanh toán điện tử, không còn phụ thuộc vào chuyển khoản QR cá nhân.

Các dịch vụ từ các ngân hàng lớn hỗ trợ hộ gia đình doanh nghiệp

Trong bối cảnh áp lực pháp lý, các hộ kinh doanh phải đối mặt với nhiều thách thức đáng kể khi chuyển đổi sang các giải pháp thanh toán có đăng ký liên kết với tài khoản doanh nghiệp. Những lo ngại thường gặp bao gồm phí giao dịch, được cho là làm giảm lợi nhuận vốn đã mỏng; chi phí lắp đặt hoặc thiết lập hệ thống POS hoặc phần mềm; và sự phức tạp trong vận hành, chẳng hạn như học cách sử dụng ứng dụng mới, quản lý hóa đơn điện tử và đối chiếu giao dịch để kê khai thuế. Nhận thức được những rào cản này, các ngân hàng Việt Nam đã bắt đầu định vị mình không chỉ là nhà cung cấp dịch vụ thanh toán mà còn là đối tác chuyển đổi số cho các hộ kinh doanh.

MB Bank – Giải pháp kỹ thuật số MB Seller

Thông qua giải pháp MB Seller, MB cung cấp một hệ sinh thái kỹ thuật số tích hợp cho phép các doanh nghiệp nhỏ chấp nhận thanh toán bằng mã QR, quản lý giao dịch và phát hành hóa đơn điện tử chỉ bằng điện thoại thông minh, mà không cần thiết bị POS hoặc phần cứng bổ sung. Điều này giúp giảm đáng kể chi phí cài đặt và chi phí ban đầu, một trong những rào cản lớn nhất đối với các tiểu thương. Quan trọng hơn, ứng dụng di động – mSeller được thiết kế để tuân thủ các quy định về thuế, cho phép ghi nhận giao dịch phù hợp với các yêu cầu kê khai doanh thu và lập hóa đơn điện tử theo chế độ thuế mới.[9]Sử dụng ứng dụng này, các doanh nghiệp nhỏ tại gia có thể phát hành hóa đơn điện tử bằng điện thoại thông minh.[10].

Vietcombank – Nền tảng thanh toán dành cho người bán DigiShop

Vietcombank hỗ trợ các hộ kinh doanh thông qua VCB DigiShop, một nền tảng số hướng đến người bán, nhấn mạnh tính chuẩn hóa, minh bạch và tuân thủ quy định. DigiShop cho phép thanh toán QR của người bán đã đăng ký và tích hợp hồ sơ giao dịch với quản lý tài khoản doanh nghiệp, giúp các hộ kinh doanh tách biệt rõ ràng dòng tiền cá nhân và kinh doanh. Quan trọng hơn, giải pháp của Vietcombank được thiết kế để kết nối với hệ sinh thái thương mại điện tử và thuế rộng lớn hơn của Việt Nam, bao gồm khả năng tương thích với các nền tảng eTax và phần mềm POS và quản lý cửa hàng của bên thứ ba như KiotViet.[11].

Agribank – Gói hỗ trợ cho các doanh nghiệp hộ gia đình

Thông qua gói dịch vụ của mình, Agribank giải quyết một trong những rào cản cấp bách nhất đối với việc áp dụng các giải pháp thanh toán đã đăng ký: chi phí cài đặt và vận hành. Theo chương trình này, Agribank cung cấp dịch vụ cài đặt và sử dụng miễn phí các dịch vụ thanh toán kỹ thuật số và POS cho các doanh nghiệp hộ gia đình trong tối đa ba năm (đến năm 2028), giảm đáng kể gánh nặng tài chính liên quan đến việc chuyển đổi sang hệ thống thanh toán dành cho người bán tuân thủ quy định.[12]Bên cạnh đó, Agribank cũng tận dụng mạng lưới chi nhánh rộng khắp và lượng khách hàng lớn, đặc biệt là ở các khu vực nông thôn và bán đô thị, để cung cấp hướng dẫn trực tiếp và hỗ trợ tiếp cận dịch vụ ngân hàng kỹ thuật số cho các hộ kinh doanh.[13].

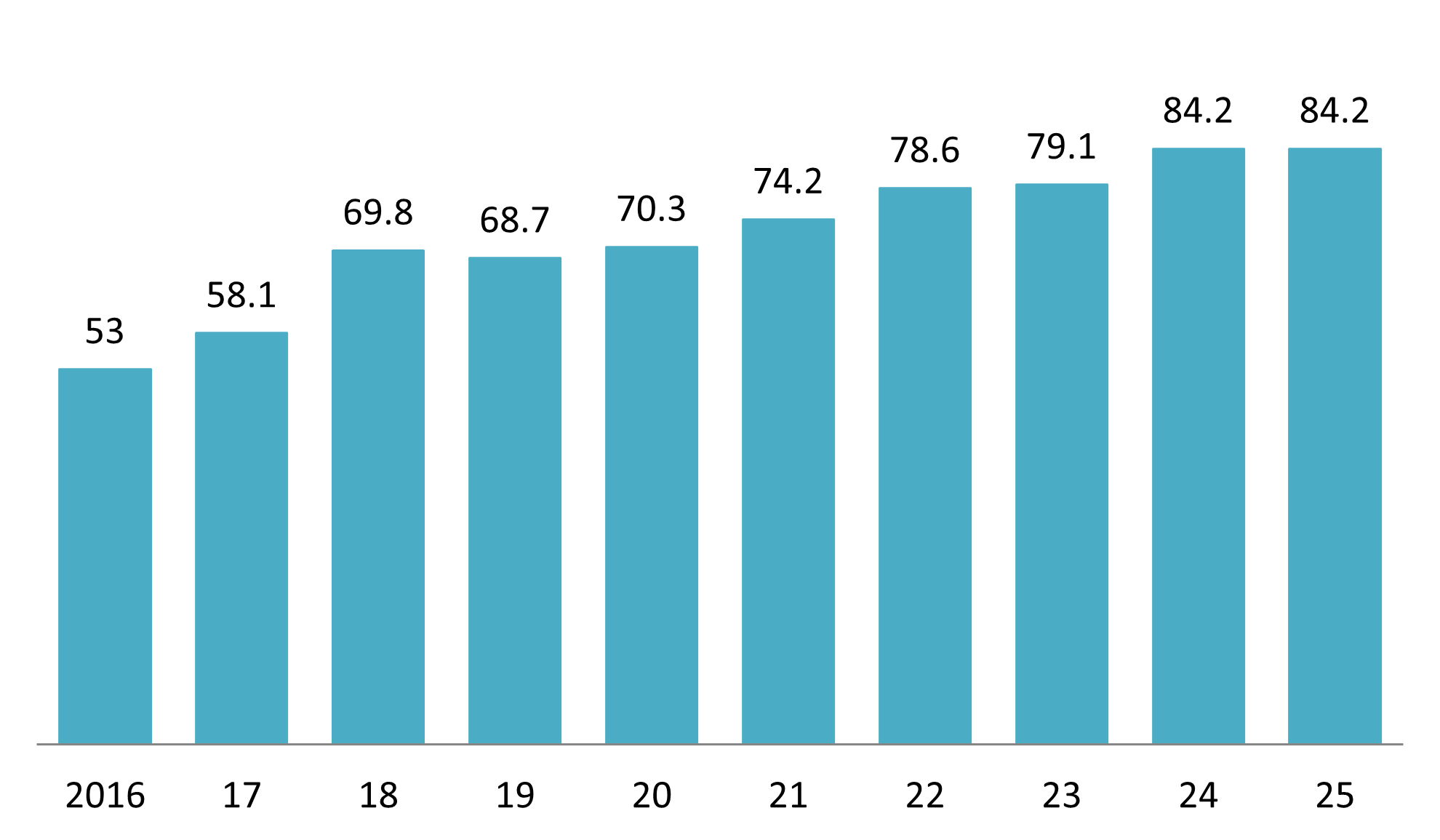

Các ngân hàng khác như Techcombank, BIDV và Vietinbank cũng đẩy mạnh hỗ trợ các hộ kinh doanh áp dụng Nghị định 70 với các gói dịch vụ ưu đãi và các giải pháp sáng tạo khác. Một giải pháp nổi bật là SoftPOS, cho phép các doanh nghiệp chấp nhận thanh toán bằng thẻ và ví điện tử trực tiếp trên điện thoại thông minh hỗ trợ NFC mà không cần lắp đặt phần cứng POS truyền thống.[14]Giải pháp này tiết kiệm chi phí và phù hợp với bối cảnh Việt Nam, xét đến tỷ lệ sở hữu điện thoại thông minh và kết nối Internet rộng rãi tại Việt Nam. Theo Bộ Thông tin và Truyền thông, tỷ lệ sở hữu điện thoại thông minh trong số người trưởng thành đạt 84,41 người/3 người vào năm 2023 và đặt mục tiêu đạt 1001 người/3 người vào năm 2025.[15]Tỷ lệ sử dụng Internet đang tăng lên đều đặn theo thời gian.

Vietnam Internet adoption rate (2016-2025)

Đơn vị: %

Nguồn: DataReportal

Phần kết luận

Sự suy giảm của mã QR cá nhân và sự chuyển đổi bắt buộc sang các phương thức thanh toán đăng ký theo Nghị định 70 đã định hình lại căn bản bức tranh kinh doanh hộ gia đình tại Việt Nam. Việc chính thức hóa các giao dịch kinh doanh hộ gia đình tạo ra dữ liệu doanh thu rõ ràng hơn, cơ sở hạ tầng tuân thủ mạnh mẽ hơn và các khoản thanh toán được chuẩn hóa hơn, cải thiện tính minh bạch của thị trường. Điều này mở ra cơ hội cho các công ty fintech nước ngoài, nhà cung cấp dịch vụ thanh toán, nhà cung cấp phần mềm POS và kế toán, và các mạng lưới thanh toán xuyên biên giới hợp tác với các ngân hàng địa phương, tích hợp vào hệ sinh thái thanh toán số đang phát triển của Việt Nam và phục vụ một cơ sở người bán hàng mới được chính thức hóa. Trong trung hạn, sự suy giảm của mã QR cá nhân và sự gia tăng của các tài khoản chuyên dụng có khả năng sẽ củng cố sức hấp dẫn đầu tư của Việt Nam bằng cách điều chỉnh cơ sở hạ tầng thanh toán bán lẻ của nước này sát hơn với các tiêu chuẩn quốc tế.

* Nếu bạn muốn trích dẫn bất kỳ thông tin nào từ bài viết này, vui lòng ghi rõ nguồn và cung cấp liên kết đến bài viết gốc để tôn trọng bản quyền.

| Công ty B&Company

Là công ty Nhật Bản đầu tiên chuyên về nghiên cứu thị trường tại Việt Nam từ năm 2008. Chúng tôi cung cấp nhiều dịch vụ đa dạng bao gồm báo cáo ngành, phỏng vấn ngành, khảo sát người tiêu dùng, kết nối kinh doanh. Ngoài ra, gần đây chúng tôi đã xây dựng cơ sở dữ liệu hơn 900.000 công ty tại Việt Nam, có thể được sử dụng để tìm kiếm đối tác và phân tích thị trường. Vui lòng liên hệ với chúng tôi nếu bạn có bất kỳ thắc mắc nào. info@b-company.jp + (84) 28 3910 3913 |

[1] Tin tức Chính phủ: Thanh toán QR đang bùng nổ và cần được tiêu chuẩn hóa toàn diện (https://baochinhphu.vn/thanh-toan-qr-bung-no-va-yeu-cau-chuan-hoa-toan-dien-10225111919305399.htm)

[2] VnEconomy, Cơ hội phát triển thanh toán QR (https://en.vneconomy.vn/opportunities-for-qr-payment-growth.htm)

[3] Tạp chí Giáo dục Việt Nam, Chuyển đổi số bao gồm thay đổi thói quen hướng tới thanh toán không dùng tiền mặt (https://giaoduc.net.vn/chuyen-doi-so-bang-thay-doi-thoi-quen-de-thanh-toan-khong-dung-tien-mat-post253763.gd)

[4] Thông báo chính thức: Các doanh nghiệp có doanh thu dưới 500 triệu VND vẫn phải lưu giữ sổ sách kế toán trong năm 2026 (https://thuvienphapluat.vn/phap-luat/ho-tro-phap-luat/chinh-thuc-doanh-thu-duoi-500-trieu-ho-kinh-doanh-van-phai-lam-so-sach-ke-toan-nam-2026-chi-tiet-ra-177463-250119.html)

[5] VnEconomy, Chuyển hướng sang thanh toán QR dựa trên người bán (https://en.vneconomy.vn/shift-towards-merchant-based-qr-payments.htm)

[6] VnEconomy, Ai được hưởng lợi khi nâng cấp chuyển tiền QR lên thanh toán QR? (https://vneconomy.vn/ai-huong-loi-khi-nang-hang-qr-chuyen-tien-len-qr-thanh-toan.htm)

[7] VnEconomy, Chuyển hướng sang thanh toán QR dựa trên người bán (https://en.vneconomy.vn/shift-towards-merchant-based-qr-payments.htm)

[8] Tạp chí điện tử Kinh doanh và Hội nhập: Thanh toán bằng mã QR đang bùng nổ, nhưng nhiều doanh nghiệp vẫn sử dụng mã cá nhân? (https://doanhnghiephoinhap.vn/thanh-toan-qr-code-bung-no-nhung-nhieu-ho-kinh-doanh-van-dung-ma-ca-nhan-121646.html)

[9] Ngân hàng MB, MB cung cấp giải pháp kỹ thuật số MB Seller (https://www.mbbank.com.vn/chi-tiet/tin-mb/mb-cung-cap-bo-giai-phap-so-mb-seller-dong-hanh-cung-ho-kinh-doanh-but-toc-60-ngay-chuyen-doi-ke-khai-thue-2025-11-24-16-3-3/6828)

[10] Tin tức Chính phủ, MB cung cấp ứng dụng mSeller: Doanh nghiệp có thể phát hành hóa đơn điện tử chỉ bằng điện thoại (https://baochinhphu.vn/mb-tang-ung-dung-mseller-ho-kinh-doanh-chi-can-dien-thoai-la-co-the-xuat-hoa-don-dien-tu-102250614201231134.htm)

[11] Vietcombank, VCB Digishop – Giải pháp toàn diện hỗ trợ doanh nghiệp hộ gia đình. (https://www.vietcombank.com.vn/vi-VN/To-chuc/SMEs/Danh-sach-tin-noi-bat-KHSMEs/Articles/2025/06/25/VCB-DIGISHOP-dong-hanh-cung-ho-kinh-doanh)

[12] Ngân hàng Agribank ra mắt gói sản phẩm và dịch vụ “Agribank đồng hành cùng doanh nghiệp hộ gia đình” (https://www.agribank.com.vn/vn/khuyen-mai/khuyen-mai-ca-nhan/khuyen-mai-ngan-hang-so/agribank-ra-mat-goi-san-pham-dich-vu-agribank-dong-hanh-cung-ho-kinh-doanh)

[13] Ngân hàng Agribank đẩy nhanh hỗ trợ các hộ doanh nghiệp trong quá trình chuyển đổi số và thực hiện Nghị định 70/2025/ND-CP (https://www.agribank.com.vn/vn/ve-agribank/tin-tuc-su-kien/tin-ve-agribank/hoat-dong-agribank/agribank-tang-toc-ho-tro-ho-kinh-chuyen-doi-so-va-thuc-thi-nghi-dinh-70-2025-nd-cp)

[14] Techcombank, SoftPOS – Giải pháp thanh toán thẻ tiện lợi và tiết kiệm chi phí (https://techcombank.com/thong-tin/blog/softpos)

[15] Quyết định số 36/QĐ-TTg, Phê duyệt kế hoạch phát triển cơ sở hạ tầng thông tin và truyền thông giai đoạn 2021 – 2030, tầm nhìn đến năm 2050 (https://thuvienphapluat.vn/van-ban/Xay-dung-Do-thi/Quyet-dinh-36-QD-TTg-2024-phe-duyet-Quy-hoach-ha-tang-thong-tin-va-truyen-thong-2021-2030-595184.aspx)

Bài viết liên quan

ĐĂNG KÝ NHẬN BẢN TIN