Bên cạnh nhu cầu ngày càng tăng, ngành công nghiệp nhựa của Việt Nam cũng đang đối mặt với các quy định môi trường nghiêm ngặt hơn, điều này đang định hình nên những xu hướng thị trường mới.

27/12/2025

Tin tức & Báo cáo mới nhất / Vietnam Briefing

Bình luận: Không có bình luận.

Ngành công nghiệp nhựa của Việt Nam là một trong những ngành sản xuất phát triển nhanh nhất, đóng vai trò quan trọng trong chuỗi cung ứng của nhiều ngành công nghiệp như bao bì, xây dựng, điện tử, ô tô và hàng tiêu dùng. Tuy nhiên, cùng với nhu cầu ngày càng tăng, ngành này cũng đang đối mặt với các quy định môi trường nghiêm ngặt hơn, tạo nên những xu hướng thị trường mới. Do đó, điều này tạo ra cả cơ hội và thách thức cho các nhà đầu tư nước ngoài muốn gia nhập ngành nhựa của Việt Nam.

Tổng quan về ngành công nghiệp nhựa Việt Nam

Với đà tăng trưởng mạnh mẽ và nhu cầu ngày càng tăng trong các lĩnh vực bao bì, xây dựng, ô tô và hàng tiêu dùng, ngành công nghiệp nhựa Việt Nam đang khẳng định vị thế là một trong những thị trường năng động nhất Đông Nam Á. Theo Hiệp hội Nhựa Việt Nam (VPA), ngành công nghiệp nhựa là một ngành trọng điểm của nền kinh tế quốc gia, đạt quy mô thị trường 32 tỷ USD vào năm 2024, tăng 23,91 tỷ nhân dân tệ so với năm 2023, với hơn 7.000 doanh nghiệp tham gia.[1].

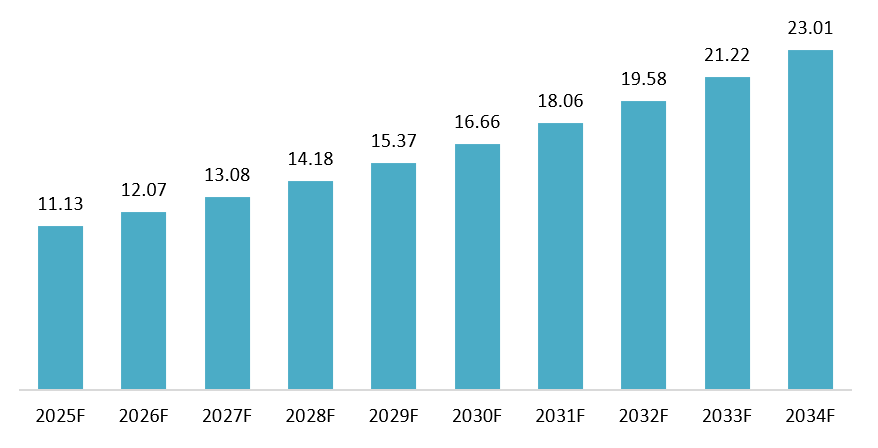

Theo báo cáo của Expert Market Report, sản lượng thị trường nhựa của Việt Nam dự kiến đạt 11,13 triệu tấn vào năm 2025 và vượt mốc 23 triệu tấn vào năm 2034, tương ứng với tốc độ tăng trưởng kép hàng năm (CAGR) trung bình từ 81.300 đến 91.300 tấn.[2].

Dự báo quy mô thị trường nhựa Việt Nam (2025-2034)

Đơn vị: Triệu tấn

Nguồn: Nghiên cứu thị trường chuyên gia

Ngành công nghiệp nhựa của Việt Nam đang được thúc đẩy bởi cả nhu cầu thị trường cuối cùng ngày càng tăng và dòng vốn đầu tư tăng tốc. Thứ nhất, việc gia tăng FDI vào các cơ sở chế biến nhựa đang củng cố năng lực sản xuất trong nước, mở rộng danh mục sản phẩm và hỗ trợ chuỗi cung ứng nhựa bền vững hơn trong những năm tới. Song song đó, sự tăng trưởng liên tục của ngành xây dựng trong nước đang thúc đẩy nhu cầu về ống nhựa, vật liệu xây dựng bằng nhựa và các sản phẩm liên quan đến dự án khác, trong khi sự bùng nổ của bao bì thực phẩm và thương mại điện tử đang tạo ra khối lượng đơn đặt hàng ngắn hạn đáng kể. Ngoài ra, việc dịch chuyển liên tục các ngành sản xuất ô tô và điện tử về Việt Nam đang thúc đẩy nhu cầu về nhựa kỹ thuật được sử dụng trong các linh kiện, vỏ bọc và phụ tùng. Cuối cùng, các chính sách dài hạn thúc đẩy nhựa tái chế dự kiến sẽ khuyến khích các công ty đầu tư vào công nghệ và phát triển các sản phẩm xanh để đáp ứng các yêu cầu ngày càng thay đổi của thị trường.[3].

Tuy nhiên, tỷ lệ nội địa hóa nguyên liệu thô của ngành vẫn còn thấp, chỉ khoảng 15–201 tấn/3 tấn, có nghĩa là 80–851 tấn/3 tấn nhựa nguyên sinh (PE, PP, PVC, PET, v.v.) vẫn phải nhập khẩu. Sự phụ thuộc nhập khẩu lớn này khiến ngành đặc biệt dễ bị tổn thương trước những biến động về giá dầu và tỷ giá hối đoái.[4]Năm 2024, nhập khẩu nguyên liệu nhựa của Việt Nam đạt 11,8 tỷ USD, tăng 20,71 tỷ tấn so với năm 2023. Xét theo thị trường xuất xứ, năm nhà cung cấp lớn nhất là Trung Quốc, Hàn Quốc, ASEAN, Đài Loan và Ả Rập Xê Út, trong đó Trung Quốc là nguồn nhập khẩu lớn nhất.

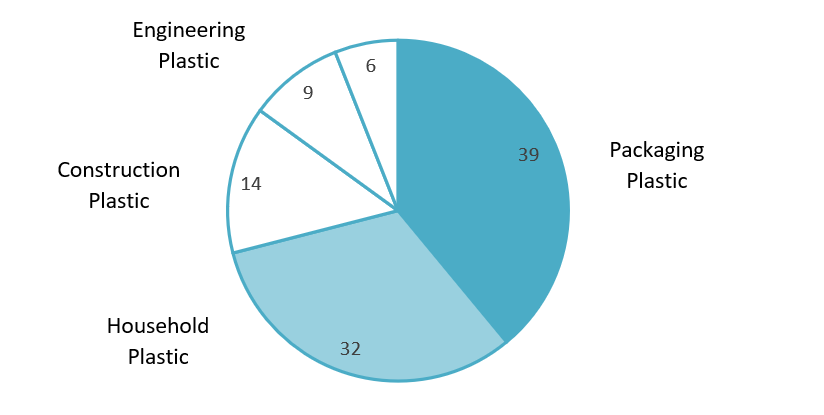

Main categories of plastic products produced by Vietnam in 2024

Đơn vị: %, 100% = 3 triệu tấn

Nguồn: Viego

Về các sản phẩm nhựa thành phẩm, Việt Nam hiện đang sản xuất nhiều loại nhựa ứng dụng với tổng công suất gần 3 triệu tấn/năm. Phần lớn thị phần là nhựa bao bì và các sản phẩm nhựa gia dụng, tiếp theo là nhựa xây dựng và nhựa dùng trong kỹ thuật.

Xét về xuất khẩu, năm 2024, kim ngạch xuất khẩu sản phẩm nhựa của Việt Nam vượt quá 6,7 tỷ USD, tăng 29,81 tỷ tấn so với năm 2023. Về thị trường, Hoa Kỳ, Nhật Bản, ASEAN, EU và Hàn Quốc là 5 điểm đến lớn nhất, chiếm 83,11 tỷ tấn tổng kim ngạch xuất khẩu sản phẩm nhựa. Trong đó, Hoa Kỳ dẫn đầu với giá trị xuất khẩu tăng 42,41 tỷ tấn.[6].

Sản phẩm nhựa của Việt Nam hiện được xuất khẩu sang hơn 190 quốc gia. Trong 8 tháng đầu năm 2025, ngành công nghiệp này tiếp tục thể hiện hiệu quả mạnh mẽ, xuất khẩu tăng gần 201.300 tấn, nhờ những lợi ích trực tiếp từ các hiệp định thương mại tự do và làn sóng dịch chuyển chuỗi cung ứng đang diễn ra. Các khoản đầu tư lớn như dự án trị giá khoảng 1,3 tỷ USD của LEGO tại Bình Dương càng làm nổi bật sức hấp dẫn ngày càng tăng của Việt Nam như một trung tâm sản xuất nhựa công nghệ cao và vật liệu polymer tiên tiến.[7].

Quy định về môi trường

Ngành công nghiệp nhựa của Việt Nam đang bước vào giai đoạn phát triển mới, với áp lực tuân thủ ngày càng gia tăng về các yêu cầu môi trường, tiêu chuẩn xanh và hội nhập quốc tế. Khung chính sách cũng đang chuyển dịch rõ rệt theo hướng giảm thiểu nhựa sử dụng một lần, thúc đẩy nền kinh tế tuần hoàn, và đặc biệt là tăng cường thực hiện Trách nhiệm mở rộng của nhà sản xuất (EPR).)Các quy định chính bao gồm:

– Nghị định số 05/2025/NĐ-CP (06 tháng 01 năm 2025): Cung cấp các yêu cầu chi tiết về tỷ lệ tái chế bắt buộc và thông số kỹ thuật tái chế đối với các sản phẩm và bao bì nhựa, cũng như các thiết bị điện tử có chứa linh kiện nhựa — những nghĩa vụ áp đặt lên các nhà sản xuất và nhà nhập khẩu theo cơ chế EPR.[8].

– Quyết định số 687/QĐ-TTg (07/06/2022): Thông qua Quy chế hành động quốc gia về phát triển kinh tế tuần hoàn của Việt Nam, nhấn mạnh việc áp dụng các phương pháp kinh tế tuần hoàn, phân loại tại nguồn và trách nhiệm mở rộng của nhà sản xuất (EPR) trong quản lý rác thải nhựa.[9].

– Luật Bảo vệ Môi trường năm 2020: Luật môi trường toàn diện mới nhất của Việt Nam, lần đầu tiên chính thức đưa khái niệm kinh tế tuần hoàn vào khung pháp lý quốc gia và quy định bắt buộc về trách nhiệm mở rộng của nhà sản xuất (EPR). Luật này cũng đề ra các nguyên tắc về phân loại, thu gom và xử lý chất thải, làm cơ sở pháp lý cho các quy định tiếp theo về rác thải nhựa và triển khai kinh tế tuần hoàn.[10].

– Nghị định số 08/2022/NĐ-CP: Làm rõ lộ trình hạn chế và cấm sử dụng nhựa dùng một lần, bao gồm:[11]:

– Sau năm 2025: các sản phẩm nhựa dùng một lần và bao bì nhựa không phân hủy sinh học sẽ không còn được phép lưu hành hoặc sử dụng trên thị trường.

– Sau ngày 31 tháng 12 năm 2030: chấm dứt hoàn toàn việc sản xuất và nhập khẩu các sản phẩm nhựa dùng một lần (trừ những sản phẩm được chứng nhận nhãn sinh thái) và bao bì nhựa không phân hủy sinh học.

– Thực hiện EPR: các nhà sản xuất và nhập khẩu bao bì nhựa phải thực hiện các nghĩa vụ thu gom và tái chế hoặc đóng góp tài chính theo quy định.

– Nghị định này cũng quy định các khoản phí bảo vệ môi trường liên quan đến việc nhập khẩu phế liệu nhựa.

Xu hướng tái chế trong ngành công nghiệp nhựa

Trong bối cảnh các yêu cầu về môi trường ngày càng nghiêm ngặt, ngành nhựa Việt Nam đang đẩy nhanh quá trình chuyển đổi sang tái chế và sử dụng vật liệu bền vững, thể hiện qua các xu hướng sau:

– Mở rộng chuỗi giá trị tái chế: Các công ty sản xuất nhựa ngày càng đầu tư nhiều hơn vào các nhà máy tái chế đáp ứng tiêu chuẩn quốc tế. Trong 3-5 năm qua, ngày càng nhiều cơ sở công nghệ cao đã được thành lập để xử lý các loại nhựa như PET và HDPE, bao gồm cả các mô hình tái chế từ chai thành chai và tái chế HDPE cấp thực phẩm. Nhiều công ty lớn cũng đang xây dựng hệ thống thu gom và phân loại nội bộ và hợp tác với các nhà tái chế để đảm bảo nguồn nguyên liệu ổn định.[12].

– Nhận thức của công chúng ngày càng tăng: Người tiêu dùng và các nhà bán lẻ đang ngày càng chú trọng hơn đến các sản phẩm thân thiện với môi trường. Các chuỗi siêu thị và nhà sản xuất bao bì đang đẩy mạnh các sáng kiến nhằm thay thế nhựa sử dụng một lần và khuyến khích phân loại rác thải tại nguồn. Xu hướng này đang làm tăng nhu cầu về bao bì tái chế hoặc dễ tái chế và thúc đẩy các công ty tối ưu hóa thiết kế sản phẩm—ví dụ, chuyển sang sử dụng các vật liệu dễ xử lý và tái chế hơn.[13].

– Nhựa sinh học và các vật liệu thay thế: Mặc dù khối lượng vẫn còn nhỏ, nhựa sinh học được xem là phân khúc phát triển nhanh nhất trong ngành. Tại Việt Nam, nhựa sinh học dự kiến sẽ tăng trưởng với tốc độ CAGR ước tính khoảng 12,81 tỷ tấn/năm trong giai đoạn 2025-2030, phản ánh xu hướng phát triển bền vững và sự hỗ trợ của chính phủ. Tuy nhiên, chi phí cao và các yêu cầu chứng nhận nghiêm ngặt vẫn là những rào cản chính. Từ năm 2027 trở đi, Việt Nam có tiềm năng trở thành trung tâm sản xuất polymer sinh học khu vực Đông Nam Á.[14].

Các nhà lãnh đạo ngành công nghiệp nhựa Việt Nam

Ngành công nghiệp nhựa của Việt Nam được dẫn dắt bởi một số doanh nghiệp nổi bật, bao gồm các tập đoàn nước ngoài đầu tư trực tiếp vào Việt Nam, các công ty chủ chốt của Việt Nam trong lĩnh vực sản xuất nguyên liệu, và các nhà cung cấp, phân phối nhựa lớn trên thị trường.

Bảng: Một số doanh nghiệp chủ chốt trong ngành nhựa Việt Nam

| KHÔNG | Tên | Năm thành lập | Quốc gia | Mô tả ngắn | URL |

| 1 | Công ty Hóa chất Hyosung Vina | 2007 | Hàn Quốc | Chuyên sản xuất nhựa PP.

Sản xuất 300.000 tấn PP/năm |

https://hyosungvinachemicals.com/ |

| 2 | Hóa chất SCG | 1913 | Thái Lan | Chuyên sản xuất các loại nhựa PE, PP, PVC, POF.

Sản xuất 1,4 triệu tấn/năm POF |

https://www.scgchemicals.vn/en/home |

| 3 | Nhà máy lọc dầu và hóa dầu Bình Sơn | 2008 | Việt Nam | Chuyên sản xuất nhựa PP.

Sản xuất 150.000 tấn PP/năm |

https://bsr.com.vn/trang-chu |

| 4 | An Thanh Bicsol | 2017 | Việt Nam | Chuyên sản xuất các loại nhựa PE, PP, PVC, PS.

Xuất khẩu ~500.000 tấn nhựa cung cấp mỗi năm

|

https://anthanhbicsol.com/ |

| 5 | TPC Vina Plastic and Chemical | 1997 | Việt Nam | Chuyên sản xuất nhựa PVC.

Sản lượng PVC đạt 210.000 tấn mỗi năm.

|

http://www.tpcvina.com.vn/ |

| 6 | Nhựa Duy Tân | 1987 | Việt Nam | Chuyên sản xuất nhựa PET.

Sản lượng 60.000 tấn PET mỗi năm.

|

https://duytan.com/ |

Tổng hợp của B&Company

Nhìn chung, ngành công nghiệp nhựa Việt Nam có sự hiện diện song song của các doanh nghiệp có vốn đầu tư nước ngoài và các doanh nghiệp trong nước. Hyosung Vina Chemicals và SCG Chemicals là những tập đoàn nước ngoài có công suất lớn, tập trung vào các loại nhựa cơ bản như PP, PE và PVC, đóng vai trò quan trọng trong việc cung cấp nguyên liệu. Ngược lại, Bình Sơn Lọc Dầu và Hóa dầu là một nhà sản xuất PP nổi bật của Việt Nam, góp phần củng cố nguồn cung trong nước. Bên cạnh các nhà sản xuất, thị trường còn bao gồm các công ty chuyên về phân phối và cung cấp nhựa, như An Thanh Bicsol, cũng như các nhà sản xuất PVC trong nước như TPC Vina và các nhà sản xuất bao bì và nhựa PET, bao gồm Duy Tân. Điều này cho thấy chuỗi giá trị của ngành công nghiệp mở rộng ra ngoài sản xuất nhựa đến sản xuất các sản phẩm nhựa thành phẩm và hoạt động thương mại nguyên liệu.

Ý nghĩa kinh doanh đối với các nhà đầu tư nước ngoài

Về mặt cơ hội, thị trường nhựa Việt Nam được đánh giá rộng rãi là có tiềm năng tăng trưởng đáng kể trong trung và dài hạn. Đến năm 2034, nhu cầu về nhựa tại Việt Nam dự kiến vẫn sẽ tăng mạnh. Do nhựa được sử dụng rộng rãi trong nhiều lĩnh vực như bao bì, xây dựng, điện tử và ô tô, điều này tạo ra nhiều cơ hội cho các công ty nước ngoài thành lập nhà máy mới hoặc mở rộng sản xuất nguyên liệu nhựa, linh kiện nhựa và các giải pháp đóng gói. Bao bì vẫn là phân khúc lớn nhất và được hỗ trợ thêm bởi sự phát triển của thương mại điện tử, thúc đẩy nhu cầu về vật liệu đóng gói và vận chuyển. Bên cạnh việc phục vụ nhu cầu trong nước, Việt Nam cũng xuất khẩu các sản phẩm nhựa sang nhiều thị trường, cho phép các nhà đầu tư theo đuổi cả tăng trưởng hướng đến thị trường nội địa và xuất khẩu.

Về mặt thách thức, ngành công nghiệp nhựa của Việt Nam vẫn phụ thuộc nhiều vào nguyên liệu nhập khẩu, khiến chi phí rất nhạy cảm với sự biến động của giá dầu, tỷ giá hối đoái và các diễn biến địa chính trị. Đồng thời, các quy định môi trường ngày càng nghiêm ngặt đòi hỏi các doanh nghiệp phải đầu tư nhiều hơn vào hệ thống thu gom và tái chế cũng như quản lý tuân thủ, làm tăng chi phí hoạt động. Bên cạnh đó, cạnh tranh khu vực rất gay gắt do các nước như Thái Lan và Malaysia có ngành công nghiệp hóa dầu phát triển hơn và nguồn nguyên liệu trong nước mạnh hơn, trong khi thị trường Việt Nam vẫn còn phân mảnh với nhiều doanh nghiệp vừa và nhỏ gặp khó khăn về vốn và nguồn nhân lực kỹ thuật.

Khuyến nghị dành cho nhà đầu tư nước ngoài

– Tập trung vào các phân khúc có tốc độ tăng trưởng cao và biên lợi nhuận cao: Ưu tiên bao bì, đặc biệt là cho thực phẩm và thương mại điện tử, và nhựa kỹ thuật cho các ứng dụng điện tử, ô tô và chăm sóc sức khỏe.

– Chuẩn bị sẵn sàng cho các yêu cầu “xanh” ngay từ đầu: Thiết kế sản phẩm sao cho dễ tái chế, lập kế hoạch đáp ứng các yêu cầu tuân thủ môi trường và phát triển năng lực trong lĩnh vực tái chế chất lượng cao và/hoặc nhựa sinh học.

– Giảm thiểu rủi ro về nguyên liệu thô: Đa dạng hóa nguồn cung, đảm bảo các hợp đồng cung ứng dài hạn và xem xét hợp tác với các nhà cung cấp và các đơn vị tái chế để ổn định nguồn cung nguyên liệu đầu vào và chi phí.

* Nếu bạn muốn trích dẫn bất kỳ thông tin nào từ bài viết này, vui lòng ghi rõ nguồn và cung cấp liên kết đến bài viết gốc để tôn trọng bản quyền.

| Công ty B&Company

Là công ty Nhật Bản đầu tiên chuyên về nghiên cứu thị trường tại Việt Nam từ năm 2008. Chúng tôi cung cấp nhiều dịch vụ đa dạng bao gồm báo cáo ngành, phỏng vấn ngành, khảo sát người tiêu dùng, kết nối kinh doanh. Ngoài ra, gần đây chúng tôi đã xây dựng cơ sở dữ liệu hơn 900.000 công ty tại Việt Nam, có thể được sử dụng để tìm kiếm đối tác và phân tích thị trường. Vui lòng liên hệ với chúng tôi nếu bạn có bất kỳ thắc mắc nào. info@b-company.jp + (84) 28 3910 3913 |

[1] Ngành công nghiệp nhựa Việt Nam đạt 32 tỷ USD, đẩy mạnh “chuyển đổi xanh” để tránh tụt hậu. Truy cập

[2] Quy mô, thị phần và báo cáo thị trường nhựa Việt Nam đến năm 2035 Truy cập

[3] Phân tích ngành công nghiệp nhựa Việt Nam: báo cáo thị trường, quy mô và dự báo Truy cập

[4] Ngành công nghiệp nhựa nằm trong nhóm đầu tư ưu tiên cho giai đoạn tới. Truy cập

[5] Báo cáo xuất nhập khẩu của Việt Nam năm 2024 Truy cập

[6] Báo cáo xuất nhập khẩu của Việt Nam năm 2024 Truy cập

[7] Ngành công nghiệp nhựa của Việt Nam đang đứng trước những cơ hội phát triển lớn. Truy cập

[8] Nghị định số 05/2025/ND-CP sửa đổi Nghị định số 08/2022/ND-CP hướng dẫn Luật bảo vệ môi trường. Truy cập

[9] Ô nhiễm nhựa không phải là lỗi của chính nhựa; lỗi nằm ở cách chúng ta sử dụng chúng. Truy cập

[10] Luật bảo vệ môi trường năm 2020 (Số 72/2020/QH14) Truy cập

[11] Nghị định số 08/2022/ND-CP hướng dẫn Luật bảo vệ môi trường Truy cập

[12] Ngành công nghiệp nhựa Việt Nam đạt 32 tỷ USD, đẩy mạnh “chuyển đổi xanh” để tránh tụt hậu. Truy cập

[13] Ngành công nghiệp nhựa Việt Nam đạt 32 tỷ USD, đẩy mạnh “chuyển đổi xanh” để tránh tụt hậu. Truy cập

[14] Thị trường nhựa Việt Nam: xu hướng tăng trưởng và dự báo (2025–2030) Truy cập

Bài viết liên quan

ĐĂNG KÝ NHẬN BẢN TIN