ASEAN域内における日本の貿易動向は大きく変化しており、ベトナムは地域で最も急速に成長している貿易相手国の一つとして台頭している。.

2026年6月3日

最新ニュースとレポート / ベトナムブリーフィング

コメント: コメントはまだありません.

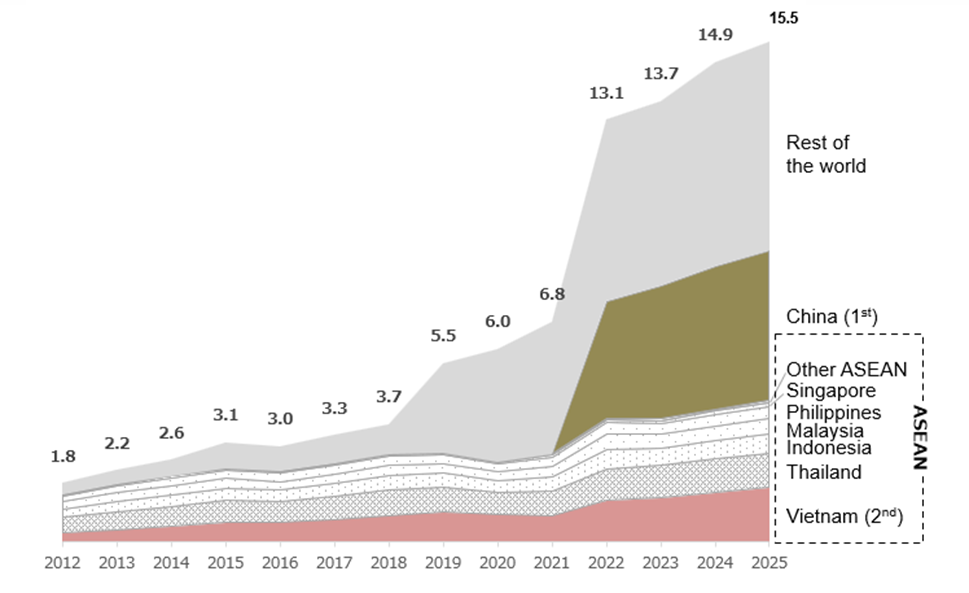

過去10年間、米中貿易摩擦、新型コロナウイルス感染症のパンデミック、サプライチェーンの再構築、新たな地域貿易協定の実施といった大きな混乱にもかかわらず、日本の貿易構造全体は驚くほど安定している。2012年から2025年にかけて、ASEANは日本の貿易総額(輸入+輸出)の約15%を占め、中国は約21%を維持し、残りの64%はその他の地域からの貿易となっている。.

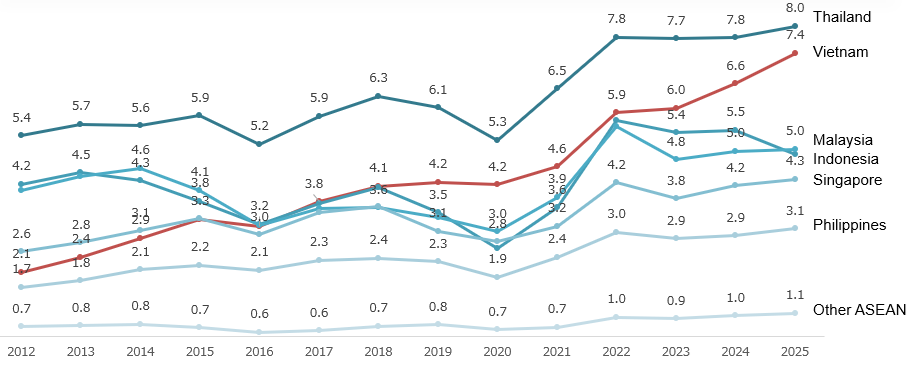

しかしながら、ASEAN域内の貿易動向は大きく変化しており、ベトナムは日本にとって最も急速に成長している地域貿易相手国の一つとして台頭している。タイは貿易総額において一貫して日本にとって最大のASEAN貿易相手国であり続けているが、ベトナムは過去10年間、近隣諸国の年間平均成長率(AAGR)3.6%に対し、10.6%と、近隣諸国のほとんどをはるかに上回る著しい成長を遂げている。.

Japan’s trading volume (import + export) with ASEAN countries

単位:ビル円

出典:B&Companyによる分析(日本税関)

ベトナムが日ASEAN貿易において重要性を増している要因の一つは、他の多くのASEAN諸国と比べて、VJEPA、AJCEP、CPTPP、RCEPといった広範な地域貿易協定ネットワークに参加していることである。その結果、ベトナムはEPA特恵制度を利用した輸入額において、中国に次ぐ第2位、ASEAN内では第1位という、日本にとって主要な貿易相手国の一つとなっている。. これは、特恵貿易制度が、日本を中心とした地域サプライチェーンにおける製造・輸出拠点としてのベトナムの地位強化に重要な役割を果たしてきたことを示している。.

Japan’s imports using EPAs by regions and top countries

単位:ビル円

出典:B&Companyによる分析(日本税関)

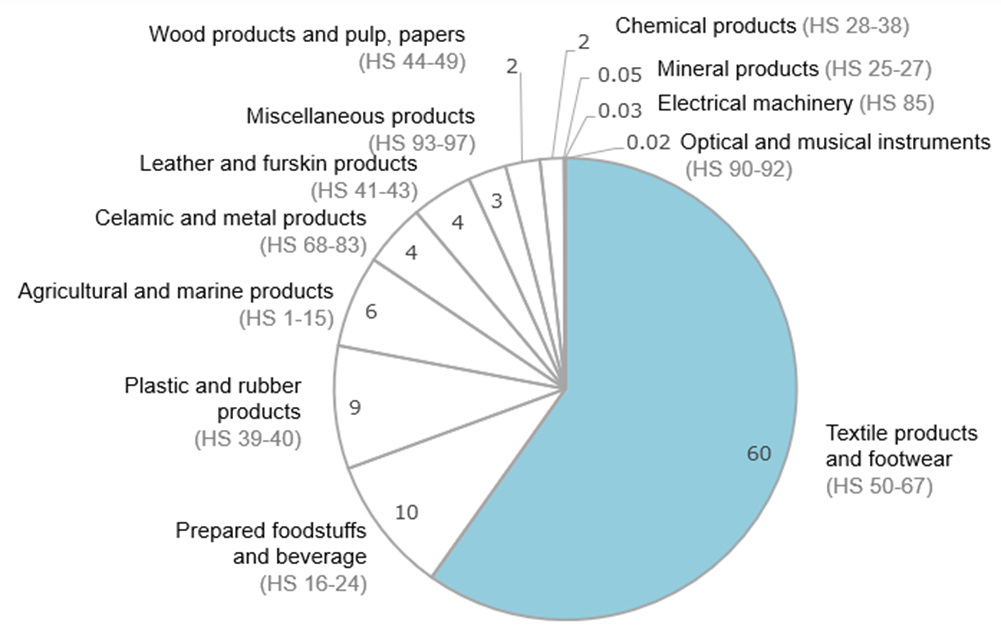

同時に、ベトナムのEPA利用構造は、潜在的に重要な脆弱性を示している。タイの対日特恵輸出は複数の産業に比較的分散しているのに対し、ベトナムのEPA利用は繊維・アパレル関連製品(HS50~67)に大きく集中しており、2025年にはEPA制度を利用した輸入総額は約60%に上る。繊維・アパレル関連製品はすでにベトナムの対日輸出の主要カテゴリーの一つだが、EPA利用はこれらの分野にさらに大きく集中している。電気機械(HS85)は現在、ベトナムからの日本への最大の輸入カテゴリーであり、機械、木材製品・紙、雑品、農水産物、プラスチック・ゴム、加工食品・飲料、化学製品、輸送機器、皮革製品、光学機器などの産業がそれに続く。しかし、繊維・アパレル製品と比較すると、これらの分野の多くは依然としてEPA特恵制度を利用した輸入の割合が比較的小さい。. これは、ベトナムの対日輸出構造は徐々に多様化しているものの、EPAの枠組みから得られる実質的な恩恵は、衣料品、履物、繊維などの労働集約型産業に主に集中していることを示唆している。.

Use of FTAs in imports from Vietnam by sector in 2025

関連記事

ログイン / 新規登録

アカウントなしで続ける

ログイン / 新規登録

ニュースレターを購読する