民营医院的增长和未来目标为国内外投资者在医院建设方面展现了潜在的机会。

049 月2025

最新消息及报道 / 越南简报

评论: 没有评论.

由于人口快速老龄化和公立医院负担过重,越南的医疗保健系统面临巨大压力,迫切需要新建和升级医疗设施。私立医院的增长,加上政府在《2021-2030 年医疗网络总体规划》中设定的病床和医护人员目标,为国内外医院建设投资者带来了潜在机遇,预示着该国医疗基础设施的转型。

市场概况

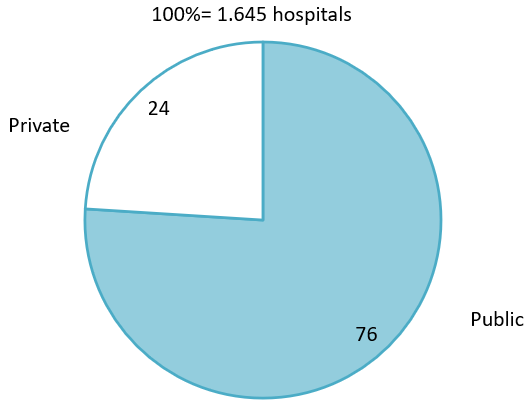

越南的医疗保健体系目前以公立医院为主,占所有医院的76% [1]。然而,公立医院经常不堪重负,尤其是在大城市,其设计容量已超过200%。这种情况不仅降低了医疗质量,也给医院基础设施带来了压力。因此,为了满足基本医疗需求并缓解医院拥挤状况,新建和扩建医院已成为当务之急。

目前,除公立医疗机构外,全国共有1645家医院,其中私立医院384家,占医院总数的24% [1]。然而,私立医院的床位数量仅占医院总数的5.8%。河内市的这一数字略高:44家私立医院占医院总数的29%,近3000张床位占医院总数的6.5% [2]。大多数私立医院专注于眼科、牙科、皮肤科、心脏病科和肿瘤科等专科服务,床位数量通常少于50张 [2]。

Percentage of public and private hospitals in Vietnam until 2024

资料来源:卫生部

越南私立医院的增长反映了一种必要的转型。该国正在迅速老龄化。越南人口正在迅速老龄化,60岁以上的老年人口将从2024年的1420万增加到2029年的1730万(占总人口的16.51%),这将推动对长期护理、老年病科室和康复中心的需求增加。与此同时,稳定的经济增长和更高的可支配收入正在鼓励人们寻求高质量、安全、便捷的医疗服务。这为公共和私营部门创造了投资新医院或升级现有设施以达到国际标准的机会。

越南医疗保健建设市场拥有各种各样的承包商,大致可分为三类

– 国内领先承包商: 该市场拥有多家实力雄厚的越南建筑公司,在复杂项目方面拥有丰富的经验,例如 台达集团 (Vinmec 医院承包商,国家妇产科医院扩建项目, 河内新冠治疗医院)。在人口密集的城市地区建造高层复杂结构的经验是一大优势。

– 专业设计和建筑公司: 随着医疗保健领域的公司不断涌现,市场也日趋成熟,例如 英泰克集团 和 国强,为医疗设施提供全套解决方案(设计和施工)。 他们的存在证明了市场对专业参与者的容量,并凸显了利基市场中的潜在合作伙伴或直接竞争对手。

– 其他主要群体: 越南领先的建筑公司包括 科特康斯, 和平, 维纳科内克斯, 和 第一建设公司 有能力参与包括医院在内的大型基础设施项目的竞争。

政府医疗保健目标

2021-2030 年医疗保健网络总体规划(展望 2050 年)已获批准(第 201/QĐ-TTg 号决定),该规划设定了明确的量化目标,可直接转化为具体的建设需求 [4]。其中,病床目标最为明确:

国家总体规划下的主要医疗基础设施目标(2025年、2030年、2050年)

| 指标 | 2025年目标 | 2030年目标 | 2050愿景 |

| 每万人口医院床位数 | 33 | 35 | 45 |

| 每万人口医生数量 | 15 | 19 | 35 |

| 每万人口护士数量 | 25 | 33 | 90 |

| 私立医院床位比例(%) | – | 15% | 25% |

资料来源:卫生部

这些数字不仅仅是理论目标,它们也是卫生部和省级政府的关键绩效指标 (KPI)。考虑到全国人口约1亿,2030年的目标相当于全国共有35万张病床。这让建筑公司和投资者能够粗略地估算市场规模以及需要新建或扩建的病床数量,从而为可行的商业规划奠定基础。

为私营部门设定具体目标,发出了强烈的政策信号。这不仅允许而且鼓励私营部门参与,为非国有投资者创造了一个受保护的市场空间。这降低了私人投资者及其承包建筑公司的风险,因为他们的作用被认为对于实现国家医疗战略目标至关重要。实际上,这可以被视为政府间接邀请投资。

外商投资医疗卫生建设的准入模式

外国投资者可以通过多种法律模式参与越南医疗保健建设市场,包括100%外商独资企业、合资企业(JV)、商业合作合同(BCC)以及公私合作(PPP)。然而,与其他行业相比,医疗保健行业仍然面临一定的监管限制,因为具体的合作和建设法规要求外国企业必须与国内承包商合作[5]。

在这些模式中,合资企业最为常见。外国投资者与越南合作伙伴合作实施医院项目,典型的例子包括 美国国际医院(AIH) 和 FV 医院(法国-越南)。 由于许可要求和投资资本限制,100%外资模式应用较少。目前,BCC在医疗保健领域并不多见,通常仅限于专科诊所或试点项目。

American International Hospital

来源:美国国际医院网站

与此同时,PPP模式传统上应用于公共基础设施,但政府正将其定位为调动私人资本参与医疗项目的战略工具,从而减轻国家预算压力。医疗PPP的法律框架由2021年生效的《PPP法》以及第35/2021/ND-CP号法令[6]等指导性法令建立。近期,第71/2025/ND-CP号法令取消了行业和投资规模的限制,扩大了吸引私人资源进入所有医疗领域(包括医疗IT项目)的机会[7]。

尽管取得了这些进展,专家指出,现行法规仍然存在漏洞,缺乏详细的指导,而且《公私合作法》与《土地法》和《建筑法》等其他法律之间存在不一致,这可能会给实施带来障碍。卫生部目前正在制定更详细的通知来解决这些问题。

细分市场和投资机会

越南的医院建设市场为外国公司提供了大量机会,特别是在 高价值、技术要求高的领域根据市场需求和竞争格局,机会可分为三个主要层次:

– 大型公共项目: 包括由国家资助的大规模新建和扩建,例如 白梅医院二院 或 胡志明市三家医院集群参与这一层级几乎总是需要组建一个 与越南顶级总承包商合资. 主要的挑战是 复杂的招标流程 以及要求 大型项目管理能力.

– 高端私人项目: 目标是快速扩张的私立医院连锁店,例如 维梅克 或者 谭英. 项目规模较小,但需求 高品质的建筑、现代化的技术和国际标准. 与投资者直接合作可以提高信誉,但需要 卓越的技术能力包括国际标准的医院、肿瘤中心、洁净室设施等高科技、专业化的建设。

– 专业高科技分包: 对于拥有 专业技术专长,提供手术室、洁净室、放射治疗区或 MEP(机械、电气、管道)系统等复杂组件。

推荐

为了有效利用机遇,公司应该:

– 优先考虑本地合作伙伴: 选择具有强大技术能力、财务透明度、国际经验和文化契合度的总承包商或合资伙伴。

– 在利基市场中的地位: 在高价值专业领域打造专家声誉,例如JCI标准手术室或肿瘤中心的放射治疗解决方案。随着基本病床需求得到满足,趋势将转向专科、独立的医疗中心(心脏病科、肿瘤科、儿科医院),这些领域对设计和建造专业技能的要求将更高。

– 投资当地能力:招聘越南工程师、项目经理和法律专家,确保熟悉越南建筑标准 (TCVN)、许可程序和工作文化。

– 谨慎对待公私合作项目:与政府机构进行对话,为漫长且资源密集的流程做好准备,并优先考虑管理机构具有坚定承诺和明确愿景的项目。

结论

越南的医院建设行业正处于关键时刻。虽然公立医院将继续占据主导地位,但不断扩张的私营部门为专业化的高质量医疗机构提供了重要机遇。与本地合作伙伴开展战略合作、投资细分领域,以及谨慎应对监管框架,对国内外投资者而言都至关重要。凭借这些条件,该行业不仅能够满足当前的基础设施需求,还能塑造越南现代化、韧性医疗体系的未来。

[1] 卫生部.医学检验诊疗管理司2024年终总结暨2025年任务落实会议使用权>

[2] 私营医疗机构占全国医院总数的 24%使用权>

[3] VOV,“人口老龄化风暴”值得担忧吗?使用权>

[4] 政府新闻,批准 2021-2030 年国家医疗网络规划,展望 2050 年使用权>

[5] 越南法律,《外国承包商许可使用权>

[6] 越南法律,第 35/2021/ND-CP 号法令,详细说明了《公私合作投资法》的实施使用权>

[7] 政府第 71/2025/ND-CP 号法令:修改和补充政府 2021 年 3 月 29 日第 35/2021/ND-CP 号法令中的若干条款,该法令详细说明并指导《公私合作模式下投资法》的实施使用权>

*如果您想引用本文中的任何信息,请注明来源以及原始文章的链接,以尊重版权。

| B&Company

自 2008 年以来,日本第一家专门从事越南市场研究的公司。我们提供广泛的服务,包括行业报告、行业访谈、消费者调查、商业配对。此外,我们最近还开发了一个包含越南 900,000 多家公司的数据库,可用于搜索合作伙伴和分析市场。 如果您有任何疑问,请随时与我们联系。 信息@b-company.jp + (84) 28 3910 3913 |

相关文章

侧边栏:

订阅新闻通讯