2026年第1四半期におけるベトナムの商品貿易総額は、前年同期比で231兆3000億トン増加した。輸出は1229億米ドルに増加し、輸入は1266億米ドルに増加した。.

2026年6月22日

最新ニュースとレポート / ベトナムブリーフィング

コメント: コメントはまだありません.

ベトナムは2026年を迎え、貿易状況は著しく悪化した。輸出は引き続き力強く拡大したが、輸入はそれ以上に急速に増加し、再び貿易赤字に陥った。

2026年第1四半期の商品貿易総額は2,495億米ドルに達し、前年同期比23.0%増となった。輸出は19.1%増の1,229億米ドル、輸入は27.0%増の1,266億米ドルとなった。その結果、約36億米ドルの貿易赤字となり、2025年同期の黒字から一転した。

一見すると、これは対外的な立場が弱まっているように見えるかもしれない。しかし、詳しく見てみると、より重要な事実が明らかになる。ベトナムは減速しているのではなく、生産能力を拡大するために積極的に輸入を行っているのだ。

外国人投資家にとって、2026年第1四半期は、需要主導の不均衡というよりも、製造業主導型経済における典型的な「生産拡大前段階」を反映していると言える。.

消費ではなく投資によって引き起こされる赤字

ベトナムの輸入構造における最も重要な特徴は、その構成にある。生産投入財が輸入総額の93.9%を占める一方、消費財はわずか6.1%に過ぎない。

これは、輸入の増加が主に産業拡大に関連しており、家計需要とは関係がないことを示している。言い換えれば、ベトナムは消費のためではなく、生産のために輸入しているのである。

最も明確な兆候は、外資系企業(FDI)から得られている。FDI部門による輸入は前年比45.3%増の914億ドルに急増した一方、国内企業による輸入は減少した。

この乖離は重要である。これは、輸入増加の大部分が、外国直接投資企業が生産能力を拡大したり、新たな生産サイクルを準備したりしている、エレクトロニクス、機械、部品、材料といったグローバルな製造バリューチェーンに集中していることを示唆している。.

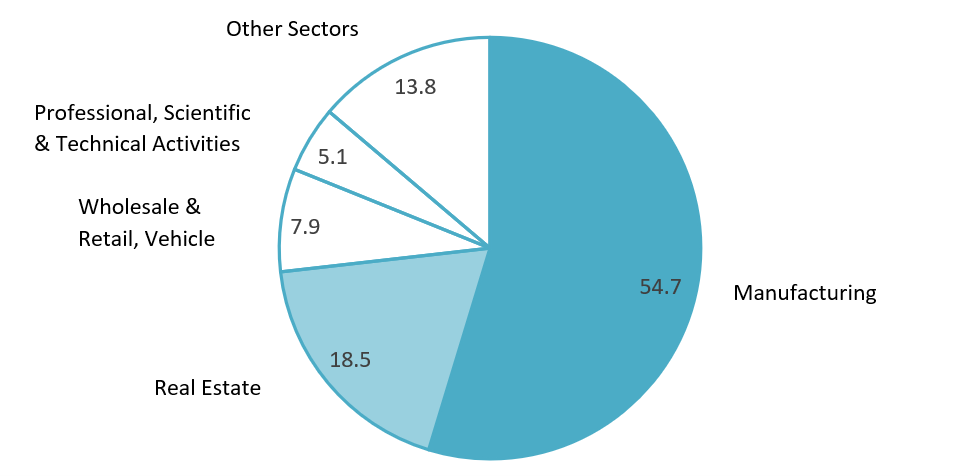

Breakdown of registered FDI in 2025 by sector

単位:%、100% = 380億米ドル

出所: FIAベトナム

実際には、今日の輸入は3~6ヶ月後には輸出に転じることが多い。したがって、赤字は単なるマクロ経済の弱点ではなく、投資主導型の生産パイプラインの一部なのである。

しかし、これは構造的な問題も浮き彫りにしている。ベトナムは依然として輸入原材料に大きく依存しており、特に高付加価値の製造業分野でその傾向が顕著である。

製造業の拡大は輸出の複雑化を加速させている

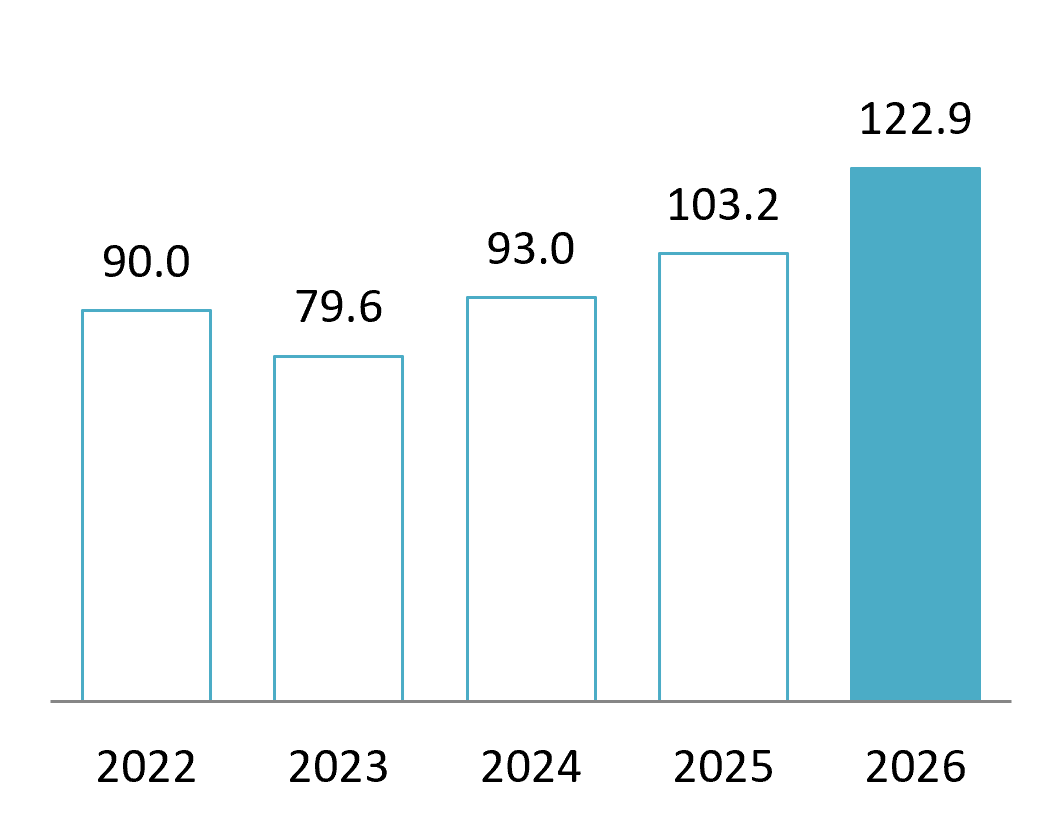

2026年第1四半期の輸出額は1,229億米ドルに達し、そのうち製造品および加工品が輸出総額の89.9%を占めた。

Export value in the first quarter of 2022–2026

(十億USD)

出所:ベトナム国家統計局(National Statistics Office)

ベトナムの輸出構造は、電子機器や機械を中心とした産業へとますます深く移行し続けている。

– 電子機器、コンピューター、部品:約307億米ドル(+45.5%)

-携帯電話および部品:約167億米ドル

機械、設備、スペアパーツ:約150億米ドル

これら3つのグループを合わせると、輸出総額のおよそ半分を占める。

これは、ベトナムが世界の製造ネットワーク、特に電子機器の組み立てや工業生産において重要な拠点としての地位を確立していることを裏付けるものである。

しかし、この成長は国内サプライチェーンだけでは十分に支えられていない。同期間の電子機器および部品の輸入額は約476億ドルに達し、同種の輸出額を大幅に上回った。

このギャップは、ベトナムがバリューチェーンにおいて現在どのような位置にあるかを示している。組み立て、包装、輸出製造においては強みを持っているものの、半導体、部品、先端材料の輸入に依然として依存している。

投資家にとって、これは2つの機会を生み出す。

初め、 輸出市場向け最終製品の製造および組み立てへの継続的な投資。.

2番、 そして、ますます重要になっているのが、この製造基盤を支える産業への投資である。

これらには以下が含まれます。

電子部品および精密部品

– 産業オートメーションおよび機械

– 試験、検査、品質管理サービス

– 産業物流およびサプライチェーンソリューション

– 現地サプライヤーの育成と技術向上

ベトナムの輸出規模が拡大するにつれ、2番目のカテゴリーは戦略的にますます重要になってきている。

貿易構造は二重依存モデルを反映している

ベトナムの貿易地理的構造は依然として高度に集中している。

米国は依然として最大の輸出先であり、2026年第1四半期の輸出額は390億米ドルに達する見込みである。米国からの需要は、ベトナムの電子機器、機械、消費財の輸出を支え続けている。

輸入面では、中国が供給を独占しており、約501億米ドルを占め、次いで韓国が187億米ドルとなっている。

これは構造的な「二重依存関係」を生み出す。

輸出需要は先進国市場(米国、EU、日本)によって牽引されている。

輸入供給はアジア(中国、韓国、台湾)に集中している。

このモデルは急速な成長を支えてきた一方で、脆弱性も生み出している。上流のサプライチェーンや下流の輸出需要に何らかの混乱が生じると、ベトナムの産業サイクルに直接的な影響を及ぼす。

外国人投資家にとって、この仕組みには2つの意味合いがある。

初め、 ベトナムは世界の貿易の流れに高度に統合されており、輸出拠点として魅力的な国となっている。

2番、 ベトナムで事業を展開する際には、サプライチェーンの回復力と調達戦略が重要な成功要因となる。

ベトナムに進出する企業は、単なる製造拠点の設置だけでなく、サプライチェーン設計戦略をますます必要とするようになっている。

海外直接投資は輸出を支配し続け、産業の方向性を決定づけている。

外国直接投資企業は、ベトナムの輸出経済の根幹を成し続けている。

2026年第1四半期において、海外直接投資(FDI)企業は985億米ドルの輸出額を記録し、これは国内総輸出額の80.1%を占めた。この分野の輸出成長率は前年同期比33.3%に達した。

対照的に、国内部門の輸出は大幅に減少した。

この格差拡大は、ベトナム経済の重要な構造的特徴、すなわち輸出競争力が国内の有力産業企業ではなく、多国籍企業によって大きく左右されているという事実を改めて浮き彫りにしている。

投資家にとっての意味合いは二重である。

一方、ベトナムは、確立されたサプライチェーンを持つグローバル企業に支えられた、非常に効率的な輸出プラットフォームを提供している。他方、特に高精度製造や上流部品の分野において、国内産業の深度は依然として不均一である。

これにより、外国人投資家が単なる輸出業者ではなく、エコシステムの構築者となるような環境が生まれる。

地元のサプライヤー、研修制度、生産能力を育成する企業は、長期的に見てより強力な効率性上の優位性を獲得する傾向がある。

2026年第1四半期の投資環境を形成する主要な動向

力強い海外直接投資の流入が続く

登録された海外直接投資は約152億米ドルに達し、前年比42.9%増加した。一方、実際に支出された資本は54億米ドルに増加した。

これは、特に製造業、エレクトロニクス、インフラ関連分野における投資家の継続的な信頼を反映している。

生産サイクルは拡大モードのままです。

ベトナムの製造業PMIは四半期を通して50を上回り、生産と新規受注の継続的な拡大を示していたが、3月に向けて勢いはやや鈍化した。.

これは機械や部品の輸入増加と一致しており、生産能力の縮小ではなく、むしろ拡大が続いていることを示唆している。.

コスト圧力は高まっている

製造業者は、特にエネルギーと輸送において、原材料費と物流コストの上昇を報告した。いくつかのケースでは、将来のコスト上昇に備えるため、発注を前倒しした。.

投資家にとって、これはベトナムのコスト優位性をもはや固定的なものと捉えるべきではないことを示唆している。賃金格差だけではなく、業務効率とサプライチェーン設計がより重要になってきているのだ。.

技術関連貿易は、国内の能力を上回るペースで拡大している。

電子機器輸出の伸びは、国内サプライチェーンの発展よりも速いペースで加速している。輸出生産量と国内投入能力の間のこのギャップは拡大している。.

この傾向は、ベトナムにおける最も重要な中期投資機会の一つ、すなわち、国内の支援産業の高度化を表している。.

外国人投資家はどのような結論を下すべきでしょうか?

ベトナムの貿易実績は投資の見通しを良好に裏付けているが、表面的な成長率だけを単独で判断すべきではない。.

まず、投資家は製造業のエコシステムの中で、どの分野に参画できるかを検討すべきです。特に、部品、産業サービス、自動化、物流、サプライヤー開発の分野には大きな投資機会が存在する可能性があります。.

第二に、立地選定は、土地や賃金コストだけでなく、顧客、港湾、サプライヤー集積地、インフラ、熟練労働力へのアクセスに基づいて行うべきである。.

第三に、投資家は輸入原料と段階的な現地化のバランスをとった調達戦略を構築すべきである。完全な現地化はすぐには実現できないかもしれないが、特定の国や供給業者に過度に依存すると、事業運営上および貿易上のリスクが生じる可能性がある。.

最後に、企業は原産地証明、サプライチェーンの透明性、そして地域における付加価値創造に、より一層注意を払うべきである。ベトナムの主要市場への輸出が増加するにつれ、製造業者は製品や部品の実際の生産場所に関して、より厳しい監視に直面する可能性が高い。.

B&Companyは、市場評価、セクターおよびサプライチェーン分析、立地調査、顧客およびサプライヤー調査、ベトナムにおける現地パートナー探索などを通じて、海外投資家を支援します。これらのサービスは、企業がベトナムの発展途上にある貿易および製造エコシステムにおいて、最も効果的に参画できる場所を特定するのに役立ちます。.

続きを読む

* この記事の情報を引用する場合は、著作権を尊重するため、出典と元の記事へのリンクを明記してください。.

| B&カンパニー

2008年よりベトナムで市場調査を専門とする初の日本企業として、業界レポート、業界インタビュー、消費者調査、ビジネスマッチングなど、幅広いサービスを提供しています。さらに、ベトナム国内の100万社以上の企業を網羅したデータベースを構築し、パートナー企業の探索や市場分析にご活用いただけるようになりました。. ご不明な点がございましたら、お気軽にお問い合わせください。. info@b-company.jp + (84) 28 3910 3913 |

関連記事

ニュースレターを購読する