日本在东盟内部的贸易格局发生了显著变化,越南已成为该地区增长最快的贸易伙伴之一。.

036 月2026

最新消息及报道 / 越南简报

评论: 没有评论.

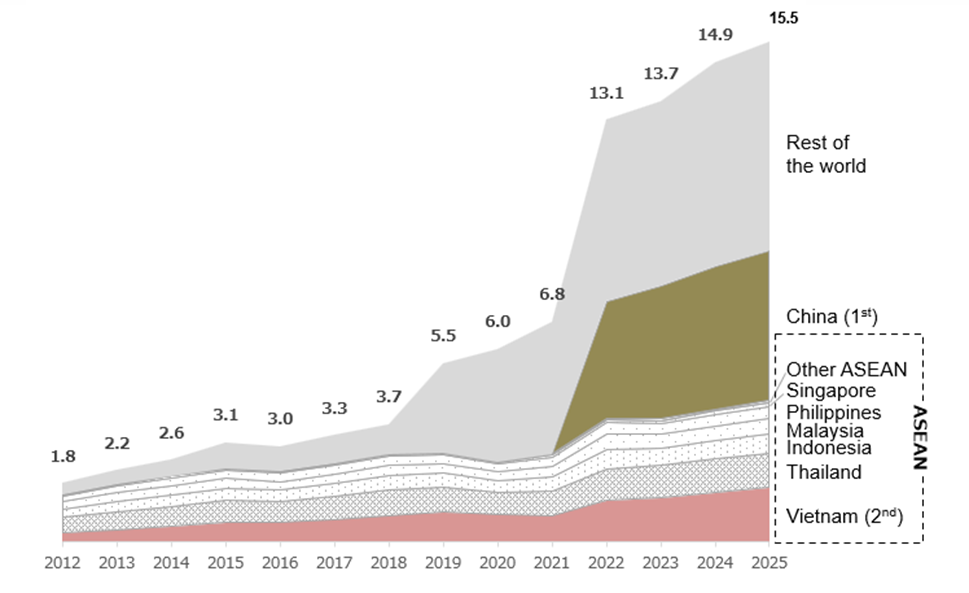

过去十年,尽管经历了中美贸易摩擦、新冠疫情、供应链重组以及新区域贸易协定的实施等重大冲击,日本整体贸易结构仍保持了令人惊讶的稳定。2012年至2025年间,东盟贸易额始终占日本贸易总额(进口+出口)的约15%,中国贸易额约为21%,其余64%则来自世界其他地区。.

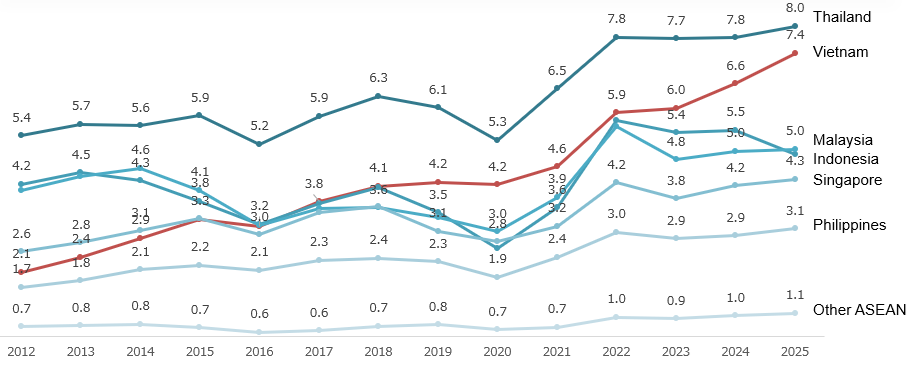

然而,东盟内部的贸易格局已发生显著变化,越南已成为日本增长最快的区域贸易伙伴之一。尽管泰国一直是日本在东盟最大的贸易伙伴(按贸易总额计算),但过去十年,越南的经济增长速度明显高于大多数邻国,年均增长率达到10.6%,而其他国家的年均增长率仅为3.6%。

Japan’s trading volume (import + export) with ASEAN countries

单位:亿日元

资料来源:B&Company综合分析(日本海关)

越南之所以在日本-东盟贸易中日益重要,部分原因在于该国参与了广泛的区域贸易协定网络,例如越南-日本经济伙伴关系协定(VJEPA)、东盟-日本全面经济伙伴关系协定(AJCEP)、全面与进步跨太平洋伙伴关系协定(CPTPP)以及区域全面经济伙伴关系协定(RCEP),这在东盟国家中并不多见。因此,就利用经济伙伴关系协定优惠条款的进口额而言,越南是日本的主要贸易伙伴之一,仅次于中国,在东盟国家中位居榜首。. 这表明,优惠贸易框架在加强越南作为以日本为中心的区域供应链中的制造和出口基地的地位方面发挥了关键作用。.

Japan’s imports using EPAs by regions and top countries

单位:亿日元

资料来源:B&Company综合分析(日本海关)

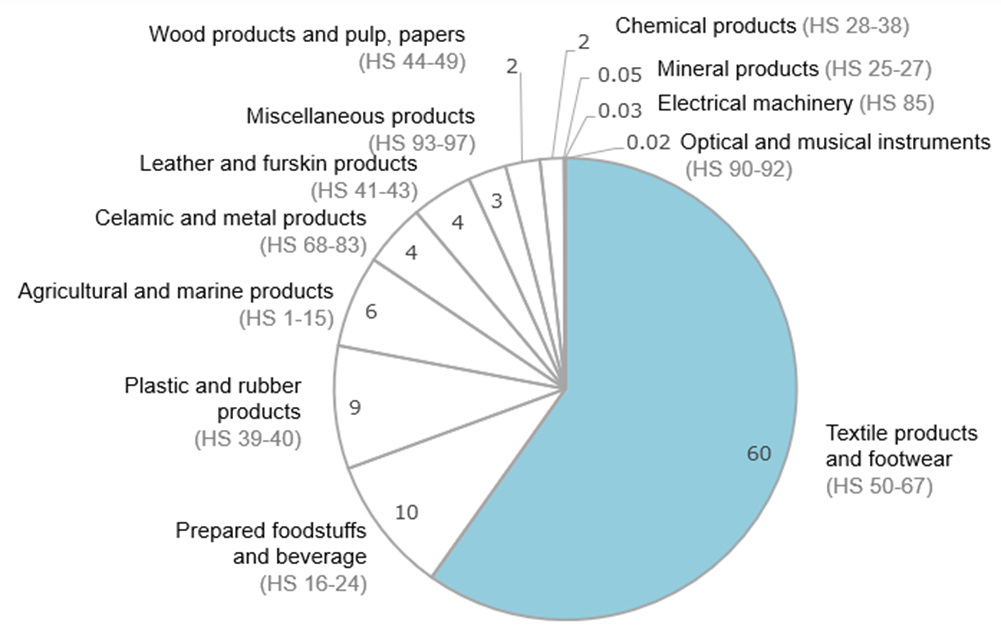

与此同时,越南经济伙伴关系协定(EPA)的使用结构也暴露出一个潜在的重要弱点。尽管泰国对日本的优惠出口产品在多个行业相对多元化,但越南的EPA使用仍然高度集中在纺织服装相关产品(HS50-67)上,预计到2025年,这些产品将占越南EPA进口总额的约60%。虽然纺织服装相关产品已经是越南对日出口额最大的类别之一,但EPA的使用在这些行业的集中度更高。目前,日本从越南进口的最大类别是电机(HS85),其次是机械、木制品和纸张、杂项产品、农产品和海产品、塑料和橡胶、预制食品和饮料、化工产品、运输设备、皮革制品和光学仪器等行业。然而,与纺织服装产品相比,这些行业在EPA优惠进口中所占的份额仍然相对较小。. 这表明,尽管越南对日本的出口结构已逐渐多元化,但经济伙伴关系协定框架带来的实际好处仍然主要集中在服装、鞋类和纺织品等劳动密集型行业。.

Use of FTAs in imports from Vietnam by sector in 2025

相关文章

登录 / 注册

无需账户继续

登录 / 注册

订阅新闻通讯