2025年、ベトナム国会は個人所得税法と法人所得税法の両方に対する大幅な改正を承認し、所得税改革における重要な節目となった。

2026年3月26日

最新ニュースとレポート / ベトナムブリーフィング

コメント: コメントはまだありません.

ベトナム経済が拡大を続け、グローバル市場への統合が深まるにつれ、税制は公共収入源としてだけでなく、経済行動を誘導し、公正な競争を維持するメカニズムとしても、ますます重要な役割を担うようになっている。同時に、デジタルビジネスモデルの急速な発展は、経済における所得の創出、報告、管理の方法を根本的に変えつつある。

こうした背景のもと、ベトナムは税制の近代化に向けた取り組みを加速させている。2025年には、国会が個人所得税法と法人所得税法の大幅な改正案を承認し、同国が進めている税制改革において重要な節目を迎えた。これらの変更は、個人だけでなく、様々な分野で事業を展開する企業にも広範な影響を与えることが予想される。

概要

これらの動きは、付加価値税やその他の関連規制の調整と並行して、ベトナムの税制を刷新するためのより広範な取り組みの一環である。

今回の改革には課税基準額や適用税率の調整が含まれるが、より広範な意義は税務行政の強化と所得監視の改善にある。特に、改訂された枠組みは、急速に拡大しているものの、コンプライアンスや報告体制が依然として不均一なデジタル経済と個人事業活動に重点を置いている。

この改革は、現行制度の構造的な欠陥への対応でもある。電子商取引、デジタルプラットフォーム、フリーランスの台頭により、十分に把握されていない新たな収入源が生まれている一方で、大規模な非公式経済部門は、納税義務の格差や歳入漏洩のリスクを生み出し続けている。

さらに重要なのは、今回の改革が、自己申告に大きく依存する制度から、統合データとデジタル監視によって支えられる制度への段階的な移行を示している点である。この変化は、特に現金とデジタルチャネルを組み合わせた取引が行われる分野において、申告所得と実際の所得の差を縮小することを目的としており、同時に非公式なビジネス構造から公式なビジネス構造への移行を促進するものでもある。

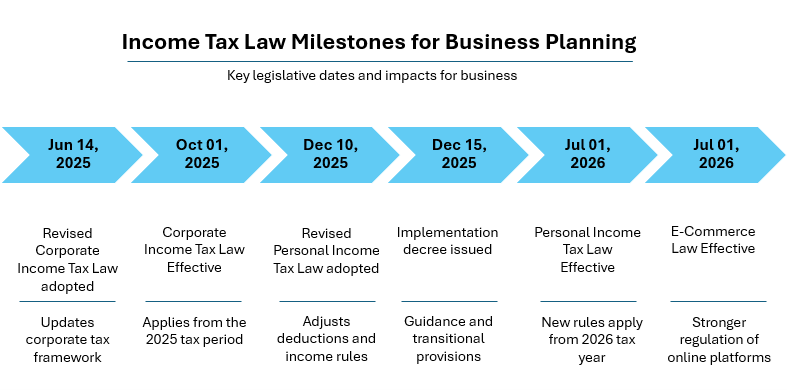

事業計画における所得税法の重要なポイント

ベトナムの最近の税制改革は明確な立法スケジュールに沿って進められており、段階的な実施アプローチを反映しているため、企業と個人の両方がそれに応じて戦略を調整することができる。

B&Companyの統合

このタイムラインは、改革が同時に実施されるのではなく、段階的なプロセスに従って実施されることを強調しており、これにより、税務当局は徐々に執行能力を構築し、納税者が適応する時間を与えることができます。

改訂された枠組みでは、個人所得税と法人税の両方において、主に課税基準額、税率構造、および税務処理方法に変更が加えられています。

個人所得税の課税基準額が調整され、個人控除額は月額1,100万ベトナムドンから1,550万ベトナムドンに、扶養控除額は月額440万ベトナムドンから620万ベトナムドンに、個人事業主の課税対象収入基準額は年間約1億ベトナムドンから5億ベトナムドンに引き上げられ、課税対象所得の範囲も拡大される。

個人所得税控除(改定前 vs. 改定後)

| アイテム | 以前の規制 | 改正規則 |

| 個人控除 | 月額1100万ベトナムドン | 月額1550万ベトナムドン |

| 扶養控除 | 月額440万ベトナムドン | 月額620万ベトナムドン |

| 個人事業主の課税対象収益基準額 | 年間約1億ベトナムドン | 年間5億ベトナムドン |

| 課税所得の範囲 | 主に伝統的な収入源 | 特定の新しい資産タイプと収入源を含めるように拡張されました。 |

法人所得税の構造は、単一の標準税率20%から、売上高が30億ベトナムドン未満の企業には15%、30億ベトナムドン以上500億ベトナムドン以下の企業には17%という追加の売上高ベースの税率を導入する形に変更される一方、標準税率20%は変更されない。

| 商品 | 以前の規制 | 改正規則 |

| 優遇料金 | 収益に基づく段階制課税なし。標準法人所得税率は概ね20%。 | 15%(30億ベトナムドン未満);17%(30億~500億ベトナムドン) |

| 税制構造 | 単一標準料金 | 収益に基づいた段階的な料金体系 |

個人所得税と法人所得税は、構造と適用方法の両面で根本的に異なるため、個人は個人として事業を行うか、法人を通して事業を行うかを選択する必要性をますます強く感じています。個人所得税は、5%から35%までの累進税率制度が適用され、控除項目は比較的限定的で、納税義務も比較的簡素です。一方、法人所得税は15%から20%までの固定税率が適用され、控除可能な経費の範囲が広く、様々な税制優遇措置を受けることができます。同時に、法人組織では、より正式な会計処理と報告義務が求められます。そのため、安定した収入や増加傾向にある収入のある個人は、税務効率と財務管理の面で法人モデルの方が有利だと感じるかもしれません。一方、収入が少ない、あるいは予測しにくい個人は、個人課税の簡便さを好む傾向があります。

ビジネス環境への影響

改正された税制は、透明性の向上とコンプライアンス要件の厳格化を通じて、ビジネス環境を大きく変えることが期待されている。監視メカニズムがより高度化し、執行がより予測可能になるにつれ、企業は財務報告や内部統制において、特にこれまで非公式な慣行が蔓延していた分野において、より高い期待に直面する可能性がある。

中小企業に対する優遇税率は、成長初期段階においてより有利な環境を作り出す一方、より透明性の高い制度は投資家の信頼を高める可能性がある。同時に、より厳格な執行は、国内外の企業双方にコンプライアンス能力と財務管理システムの強化を求めることになるだろう。

企業レベルへの影響にとどまらず、この改革はより広範な経済行動にも影響を及ぼす。データ統合によって過少申告の機会が減少するにつれ、個人は自らの活動を正式なものにするインセンティブをますます強く感じるようになる。フリーランサー、オンライン販売者、高所得者などは、税金や財務管理において法人組織の方が適していると感じるかもしれないが、この変化は、より高いコンプライアンス要件を満たす能力に左右される。

時間の経過とともに、これらの変化は非公式な事業運営から公式な事業運営への緩やかな移行を促進し、より一貫性のある所得報告と、より構造化され透明性の高い経済環境をもたらす可能性が高い。

成熟経済への試金石

ベトナムの2025年税制改革は、より近代的で透明性が高く、公平な税制に向けた重要な一歩となる。税制優遇措置と所得監視の強化、企業支援を組み合わせることで、この改訂された枠組みは財政目標と経済発展目標のバランスを取ることを目指している。

長期的には、これらの改革は徐々に公式化へと移行し、より構造化された持続可能な経済環境の構築に貢献すると期待されている。

続きを読む

*ご注意: 本記事の情報を引用される場合は、著作権の尊重のために、出典と記事のリンクを明記していただきますようお願いいたします。

| B&Company株式会社

2008年に設立され、ベトナムにおける日系初の本格的な市場調査サービス企業として、業界レポート、業界インタビュー、消費者調査、ビジネスマッチングなど幅広いサービスを提供してきました。また最近では90万社を超える在ベトナム企業のデータベースを整備し、企業のパートナー探索や市場分析に活用しています。 お気軽にお問い合わせください info@b-company.jp + (84) 28 3910 3913 |

関連記事

サイドバー:

ニュースレターを購読する