Các cửa hàng tiện lợi của Việt Nam đã có sự chuyển đổi đáng kể trong những năm gần đây, với nhu cầu về các hình thức bán lẻ hiện đại tăng vọt

10/03/2025

Tin tức & Báo cáo mới nhất / Vietnam Briefing

Bình luận: Không có bình luận.

Thị trường cửa hàng tiện lợi của Việt Nam đã trải qua một sự chuyển đổi đáng kể trong những năm gần đây. Với quá trình đô thị hóa ngày càng tăng, tầng lớp trung lưu gia tăng và thói quen tiêu dùng thay đổi, nhu cầu về các hình thức bán lẻ hiện đại đã tăng vọt. Mặc dù chỉ đóng góp một phần nhỏ vào tổng thể ngành bán lẻ, các cửa hàng tiện lợi đã có sự tăng trưởng nhanh chóng, được thúc đẩy bởi các công ty quốc tế thống trị thị trường. Bài viết này khám phá các chiến lược mở rộng của 7-Eleven và GS25 vào Hà Nội, vị thế cạnh tranh của họ và những thách thức mà họ phải đối mặt trong bối cảnh bán lẻ cạnh tranh cao.

Tổng quan về thị trường cửa hàng tiện lợi Việt Nam

Mặc dù các cửa hàng tiện lợi chỉ chiếm 0,3% tổng doanh số bán lẻ tại Việt Nam, nhưng ngành này đã chứng kiến sự tăng trưởng đáng kể[1]. Tốc độ tăng trưởng kép hàng năm (CAGR) của chuỗi cửa hàng tiện lợi trong giai đoạn 2020-2022 vượt 18%[2]. Thị trường này có tiềm năng tăng trưởng đáng kể do các yếu tố nhân khẩu học quan trọng, tốc độ đô thị hóa nhanh chóng, sự mở rộng của tầng lớp trung lưu và ngành du lịch đang bùng nổ.

Tính đến đầu năm 2023, Việt Nam có khoảng 3.720 cửa hàng tiện lợi, bao gồm cả siêu thị mini[3]Trong số đó, hơn 2.600 cửa hàng tập trung ở Thành phố Hồ Chí Minh, số còn lại phân bố khắp Hà Nội và các khu vực khác[4]. Mặc dù có sự mở rộng này, Hà Nội vẫn tụt hậu so với TP.HCM về mật độ cửa hàng, cho thấy thủ đô còn nhiều dư địa tăng trưởng.

Những người chơi chính trong thị trường cửa hàng tiện lợi của Việt Nam

Thị trường cửa hàng tiện lợi Việt Nam do các chuỗi bán lẻ nước ngoài thống trị, tận dụng nguồn tài chính vững mạnh, kinh nghiệm quản lý sâu rộng và chiến lược tiếp thị mạnh mẽ để chiếm lĩnh thị phần[5]. Tính đến cuối năm 2023, các thương hiệu nước ngoài chiếm phần lớn tổng doanh số, với Circle K nắm giữ khoảng 48%, FamilyMart 18,8%, Ministop 14,3% và 7-Eleven 7,3%[6]. Những thương hiệu toàn cầu hàng đầu này đã dần chiếm lĩnh thị trường, khiến các công ty trong nước ngày càng khó cạnh tranh.

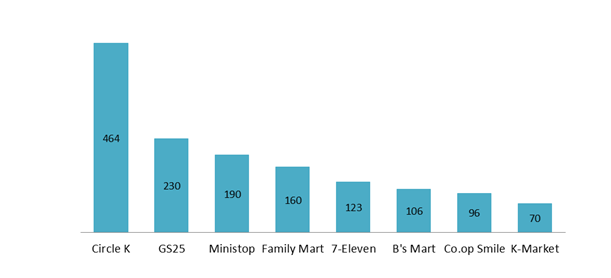

Number of convenience stores by brand (March 2025)

Đơn vị: Cửa hàng

Nguồn: B&Company

Trong số các công ty quốc tế, Circle K có sự hiện diện lớn nhất, với tổng cộng 464 cửa hàng trên khắp Việt Nam[7]. Thương hiệu này cũng là chuỗi cửa hàng tiện lợi nước ngoài đầu tiên thâm nhập thị trường Việt Nam[8].

GS25, công ty mới gia nhập thị trường Việt Nam năm 2018 nhưng đã tăng trưởng mạnh mẽ. Trong giai đoạn 2021-2023, doanh thu của công ty tăng trưởng đều đặn, đạt hơn 1,5 nghìn tỷ đồng vào năm 2023, đánh dấu mức tăng 23% so với cùng kỳ năm trước[9]. Với 230 cửa hàng, phần lớn nằm ở Thành phố Hồ Chí Minh, GS25 đã trở thành chuỗi cửa hàng tiện lợi lớn thứ hai tại Việt Nam theo số lượng cửa hàng. Các thương hiệu nước ngoài đáng chú ý khác bao gồm Ministop (gia nhập năm 2015), FamilyMart (gia nhập năm 2009), 7-Eleven (gia nhập năm 2017) và B's Mart (gia nhập năm 2013).

Ngược lại, Co.op Smile là chuỗi cửa hàng tiện lợi duy nhất của Việt Nam do Saigon Co.op điều hành[10]. Tuy nhiên, mặc dù đã có mặt trên thị trường gần một thập kỷ, công ty chỉ có 96 cửa hàng (bao gồm cả các địa điểm nhượng quyền)[11]. Tăng trưởng doanh thu vẫn ở mức khiêm tốn, dưới 2%/năm, đạt 380 tỷ đồng vào năm 2023[12].

Chiến lược mở rộng của 7-Eleven và GS25 tại Hà Nội

Vào đầu năm 2025, cả 7-Eleven và GS25 đều chính thức công bố kế hoạch mở rộng vào Hà Nội. Ngành cửa hàng tiện lợi của thủ đô phần lớn do Circle K và WinMart+ thống trị, trong đó Circle K nắm giữ vị thế độc quyền gần như hoàn toàn trong phân khúc cửa hàng 24/7. Sự gia nhập của hai gã khổng lồ toàn cầu này sẽ làm tăng cường cạnh tranh và tiếp thêm năng lượng cho thị trường.

7-Eleven Việt Nam hoạt động như một liên doanh giữa công ty con của 7-Eleven tại Nhật Bản (có trụ sở tại Hoa Kỳ) và Seven System Corporation của Việt Nam[13]. Trước khi ra mắt tại Việt Nam, 7-Eleven đã có kế hoạch đầy tham vọng là mở 1.000 cửa hàng trong vòng một thập kỷ[14]. Tuy nhiên, sau gần mười năm, nó đã đạt được chưa đến một phần mười mục tiêu đó[15]. Mặc dù mở rộng chậm nhưng doanh thu của 7-Eleven vẫn tăng trưởng ổn định: tăng 18% vào năm 2021, 26% vào năm 2022 và 37% vào năm 2023, đạt gần 850 tỷ đồng vào năm ngoái[16]. Tuy nhiên, chuỗi này vẫn là một trong những chuỗi thua lỗ nhất trong ngành, với mức lỗ hàng năm đáng kể. Sau gần tám năm có mặt tại Việt Nam, 7-Eleven cuối cùng cũng đã vào Hà Nội, báo hiệu sự mở rộng của mình bằng cách tuyển dụng nhân viên và đảm bảo các địa điểm bán lẻ chính vào đầu năm 2025.

Trong khi đó, GS25 tuy gia nhập thị trường muộn hơn các đối thủ nhưng đã có những bước tiến ấn tượng. Đến năm 2023, chuỗi này đã có 209 cửa hàng, chủ yếu tập trung tại TP.HCM, trở thành chuỗi lớn thứ 2 xét về độ phủ sóng cửa hàng[17]. GS25 hiện đang tích cực mở rộng ra Hà Nội và tương tự như 7-Eleven, bắt đầu tuyển dụng nhân sự và đảm bảo không gian bán lẻ vào đầu năm 2025[18]Công ty đã tìm kiếm những địa điểm dễ thấy ở các quận đông đúc nhất của Hà Nội như Phố Cổ, Ba Đình và Đống Đa, nhắm đến các cửa hàng có diện tích từ 100 đến 300 mét vuông.[19]. Động thái này phản ánh chiến lược của GS25 nhằm thiết lập các địa điểm hàng đầu tại các khu vực trọng điểm để nhanh chóng xây dựng nhận diện thương hiệu tại thủ đô.

Những thách thức đằng sau sự mở rộng: Cạnh tranh gay gắt và biên lợi nhuận mỏng

Ngành cửa hàng tiện lợi của Việt Nam có tính cạnh tranh cao, khiến lợi nhuận trở thành thách thức lớn. Hầu hết các chuỗi cửa hàng tiện lợi đều hoạt động thua lỗ trong những năm đầu, tập trung vào việc mở rộng hơn là lợi nhuận ngắn hạn.

Theo Bộ Công Thương, thị trường bán lẻ Việt Nam dự kiến đạt $350 tỷ vào năm 2025, đóng góp vào 59% GDP cả nước[20]. Tuy nhiên, chấp nhận thua lỗ tài chính để bảo toàn thị phần đã trở thành chiến lược chung của ngành. Trong những năm gần đây, chỉ có Circle K và K-Market tạo ra được lợi nhuận trên thị trường cửa hàng tiện lợi Việt Nam[21]. Sự kết hợp giữa chi phí hoạt động cao, sự cạnh tranh khốc liệt và sở thích thay đổi của người tiêu dùng khiến hầu hết các thương hiệu khó đạt được lợi nhuận.

Trong số tất cả các thương hiệu cửa hàng tiện lợi, GS25 là ví dụ điển hình cho chiến lược rủi ro cao, phần thưởng cao này. Công ty có kế hoạch đầy tham vọng là đạt 700 cửa hàng vào năm 2027, ngay cả khi điều đó có nghĩa là phải chịu lỗ ngắn hạn[22]. Mặc dù lỗ tài chính của GS25 đã giảm trong năm 2023 so với những năm trước nhưng vẫn là một trong những chuỗi cửa hàng tiện lợi có lợi nhuận thấp nhất, ghi nhận lỗ ròng gần 120 tỷ đồng vào năm ngoái[23].

Một thách thức đáng kể khác đối với các chuỗi cửa hàng tiện lợi tại Việt Nam là hành vi của người tiêu dùng. Một tỷ lệ lớn người mua sắm Việt Nam vẫn thích các kênh bán lẻ truyền thống, bao gồm chợ ướt, người bán hàng rong và các cửa hàng tạp hóa độc lập nhỏ[24]. Những nhà bán lẻ quy mô nhỏ này cung cấp mức giá thấp hơn, chi phí chung tối thiểu và sự tiện lợi mạnh mẽ trong khu phố, khiến họ trở thành đối thủ đáng gờm của các chuỗi cửa hàng tiện lợi hiện đại[25]. Thuyết phục người tiêu dùng Việt Nam thay đổi thói quen mua sắm từ các chợ truyền thống sang mua sắm tại cửa hàng tiện lợi vẫn là một thách thức quan trọng đối với ngành.

Loại hình cửa hàng tạp hóa độc lập phổ biến ở Việt Nam

Nguồn: B&Company

Kết luận

Thị trường cửa hàng tiện lợi của Việt Nam đang tăng trưởng nhanh chóng, được thúc đẩy bởi sự thay đổi hành vi của người tiêu dùng và quá trình đô thị hóa mở rộng. Tuy nhiên, bất chấp các kế hoạch mở rộng đầy tham vọng của mình, 7-Eleven và GS25 vẫn phải đối mặt với những thách thức to lớn tại Hà Nội. Bối cảnh cạnh tranh cao, hạn chế về tài chính và sở thích mạnh mẽ của người tiêu dùng đối với các hình thức bán lẻ truyền thống khiến việc thâm nhập thị trường trở nên khó khăn.

[1] Zing News. 7-Eleven và GS25 mở rộng ra phía Bắc, Circle K không còn độc quyền tại Hà Nội

[2] Zing News. 7-Eleven và GS25 mở rộng ra phía Bắc, Circle K không còn độc quyền tại Hà Nội

[3] Tin tức Việt Nam. Các cửa hàng tiện lợi vật lộn để kiếm lợi nhuận .

[4] Tin tức Việt Nam. Các cửa hàng tiện lợi vật lộn để kiếm lợi nhuận .

[5] Zing News. GS25, FamilyMart và 7-Eleven chịu lỗ nặng tại Việt Nam mặc dù doanh thu hàng tỷ đô la

[6] Tin tức Việt Nam. Các cửa hàng tiện lợi vật lộn để kiếm lợi nhuận .

[7] Zing News. 7-Eleven và GS25 mở rộng ra phía Bắc, Circle K không còn độc quyền tại Hà Nội

[8] Zing News. 7-Eleven và GS25 mở rộng ra phía Bắc, Circle K không còn độc quyền tại Hà Nội

[9] Zing News. 7-Eleven và GS25 mở rộng ra phía Bắc, Circle K không còn độc quyền tại Hà Nội

[10] Zing News. GS25, FamilyMart và 7-Eleven chịu lỗ nặng tại Việt Nam mặc dù doanh thu hàng tỷ đô la

[11] Zing News. GS25, FamilyMart và 7-Eleven chịu lỗ nặng tại Việt Nam mặc dù doanh thu hàng tỷ đô la

[12] Zing News. GS25, FamilyMart và 7-Eleven chịu lỗ nặng tại Việt Nam mặc dù doanh thu hàng tỷ đô la

[13] VietnamBiz. 7-Eleven và GS25 sẽ mở cửa hàng đầu tiên tại Hà Nội

[14] VietnamBiz. 7-Eleven và GS25 sẽ mở cửa hàng đầu tiên tại Hà Nội

[15] VietnamBiz. 7-Eleven và GS25 sẽ mở cửa hàng đầu tiên tại Hà Nội

[16] Zing News. 7-Eleven và GS25 mở rộng ra phía Bắc, Circle K không còn độc quyền tại Hà Nội

[17] VietnamBiz. 7-Eleven và GS25 sẽ mở cửa hàng đầu tiên tại Hà Nội

[18] Dân Trí. 7-Eleven và GS25 Chuẩn Bị Vào Hà Nội, Tìm Kiếm Mặt Bằng 100-300m²

[19] Dân Trí. 7-Eleven và GS25 Chuẩn Bị Vào Hà Nội, Tìm Kiếm Mặt Bằng 100-300m²

[20] Tin tức Việt Nam. Các cửa hàng tiện lợi vật lộn để kiếm lợi nhuận

[21] Tin tức Việt Nam. Các cửa hàng tiện lợi vật lộn để kiếm lợi nhuận

[22] Tin tức Việt Nam. Các cửa hàng tiện lợi vật lộn để kiếm lợi nhuận

[23] Tin tức Việt Nam. Các cửa hàng tiện lợi vật lộn để kiếm lợi nhuận

[24] Diễn đàn Doanh nghiệp Việt Nam. Cuộc chiến của các cửa hàng tiện lợi tại Việt Nam

[25] Diễn đàn Doanh nghiệp Việt Nam. Cuộc chiến của các cửa hàng tiện lợi tại Việt Nam

* Lưu ý: Nếu bạn muốn trích dẫn thông tin trong bài viết này, vui lòng ghi rõ nguồn và kèm theo link bài viết để đảm bảo tôn trọng bản quyền.

| B&Company, Inc.

Công ty nghiên cứu thị trường của Nhật Bản đầu tiên tại Việt Nam từ năm 2008. Chúng tôi cung cấp đa dạng những dịch vụ bao gồm báo cáo ngành, phỏng vấn ngành, khảo sát người tiêu dùng, kết nối kinh doanh. Ngoài ra, chúng tôi đã phát triển cơ sở dữ liệu của hơn 900,000 công ty tại Việt Nam, có thể được sử dụng để tìm kiếm đối tác kinh doanh và phân tích thị trường. Xin vui lòng liên hệ với chúng tôi nếu bạn có bất kỳ thắc mắc hay nhu cầu nào. info@b-company.jp + (84) 28 3910 3913 |

Bài viết liên quan

Thanh bên:

ĐĂNG KÝ NHẬN BẢN TIN