このガイドでは、工場の立地選定における重要な要因について、ベトナム、タイ、インドネシア、マレーシア、フィリピンを比較します。

2025年9月3日

最新ニュースとレポート / ベトナムブリーフィング

コメント: コメントはまだありません.

東南アジアは急速に成長する市場と競争力のある製造業の集積地を有しています。しかし、各国にはそれぞれ独自の強みがあります。このガイドでは、ベトナム、タイ、インドネシア、マレーシア、フィリピンを、立地選定における重要な要因の観点から比較します。 労働コストとスキル, インフラと物流, FDIインセンティブと土地政策、 ビジネスのしやすさと貿易アクセスこのガイドでは、分析の出発点となる主要な市場指標を比較しています。最適な投資判断を行うには、これらの指標を自社の業界背景や戦略目標と照らし合わせることが重要です。

1. 労働市場:コストとスキル

アジアの製造業は人件費に大きく依存しています。各国の最低賃金と熟練労働者の給与には大きな差があります。

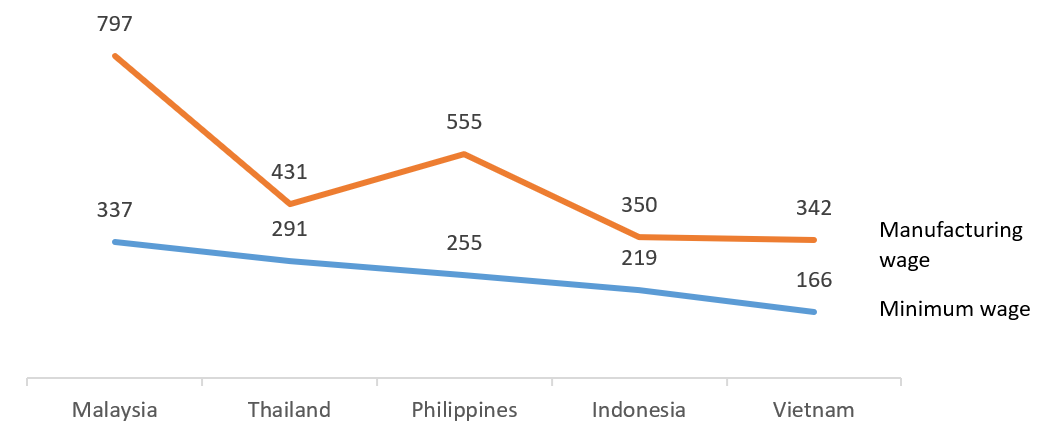

Avg. monthly minimum wage and manufacturing wage (2024)

出典:MOIT ASEANブリーフィング[1][2]B&Companyの総合

工場の初級労働者の場合、 「Vietnam's ($342/月)と インドネシア ($350/月)は最も低い賃金で際立っており、コスト効率が高く労働集約的な製造業に最適です。対照的に、 タイ ($431/月)と マレーシア ($797/月)の賃金が高いほど、熟練した労働力と優れた職業訓練システムにより、高度な製造業の生産立ち上げ期間が短縮される可能性がある。 フィリピン 最低賃金は適度だが生産性が変動するため、実質的な労働コストが上昇する可能性があるという中間的な状況が見られる。最終的には、企業が低コストを優先するか、熟練労働者の確保を優先するかによって、適切な立地が決まる。

2. インフラと物流

サプライチェーンや市場への拠点のつながりは非常に重要です。5カ国における港湾の質、工業団地、物流パフォーマンスを比較します。

インフラと物流の品質

| 国 | 港湾インフラ(コンテナ港湾パフォーマンス指数 – CPPI 2023)[3] | 工業団地数[4] | 物流ランキング(物流パフォーマンス指数 – LPI 2023)[5] |

| マレーシア | ランク5(タンジュン・ペレパス) | 約600(ワイドネットワーク) | スコア 3.6 (ランク 31) |

| 「Vietnam's | ランク7(カイメップ) | 約300ゾーン | スコア 3.3 (ランク 50) |

| インドネシア | ランク23(タンジュンプリオク) | 103ゾーン | スコア3(ランク63) |

| タイ | ランク45(レムチャバン) | 広大なIEATゾーン(タイ工業団地公社) | スコア 3.5 (ランク 37) |

| フィリピン | ランク 143 (セブ) | 約427のPEZAゾーン(フィリピン経済特区庁) | スコア 3.3 (ランク 47) |

資料: B&Company

インフラの質は地域によってまちまちで、 マレーシア や タイ これらの国々は、最先端の港湾、工業団地、物流ネットワークを有しており、特に輸出主導型産業において、市場投入までのスピードにおいて優位性を提供しています。 「Vietnam's 港湾、高速道路、工業団地に多額の投資を行い、急速に発展する競争者としての地位を確立している。 インドネシアの 100以上の工業団地が開発されているにもかかわらず、物流コストは依然として比較的高い。 フィリピン PEZA特区は数多くありますが、地理的な制約と混雑による課題に直面しています。サプライチェーンの信頼性を重視する企業にとって、マレーシアとタイはより安全な選択肢です。一方、ベトナムはコストとインフラ整備のバランスが競争力があります。

3. FDIインセンティブと土地政策

政府は多国籍企業を誘致するため、財政的優遇措置や土地利用権を駆使して競争しています。これには、減税措置、土地リース料の減額、戦略的セクターをターゲットとした補助金などが含まれます。

| 国 | 法人所得税(CIT)の優遇措置 | 土地利用と賃貸 | その他の補助金 |

| 「Vietnam's |

|

工業団地における3~15年間の土地賃料減額または免除 | 機械・設備(投資プロジェクトの固定資産を構築するためのもの)の輸入関税の免除 |

| タイ | 投資委員会(BOI)を通じて: 8~13歳までのCIT免除 (ハイテクA1+プロジェクトの場合は最長10年以上) | BOI管轄の自由工業地帯における有利な土地リース(例:免税) | 機械・原材料の輸入関税免除、イノベーション助成金(例:100億バーツ基金) |

| マレーシア |

|

長期工業団地リース(20~99年) | 資本設備の輸入関税免除(例:ライセンス製造倉庫(LMW)およびフリーゾーン(FIZ))[6] |

| インドネシア | 税制優遇措置 5~20年(100% CIT免除) 500億ルピア以上のプロジェクトの場合。小規模(100億~500億ルピア)の場合:50% CITが5年間減額 | 土地権利:ハク・グナ・バンガン(50年、延長可能)、SEZでは最長70年 | 30% 投資税額控除(6年間)、加速償却 |

| フィリピン |

|

PEZAゾーンの土地は最長50年間リースでき、さらに25年間更新できる。 | 機器の免税輸入、研修および雇用控除 |

資料: B&Company

各国の財政パッケージはそれぞれ異なる優先事項を対象としています。 ベトナムとタイ 最も大幅な所得税の免除措置を提供する(特にテクノロジー産業や輸出志向型製造業向け)。 インドネシアの新しい減税制度により、非常に大規模なプロジェクトのコストが削減されます。 マレーシア そして フィリピン 中程度の期間の減税に焦点を当てつつ、それらを組み合わせることも容易です(マレーシアの「パイオニア」プログラムは分かりやすく、フィリピンのPEZA特区は複数の優遇措置を統合しています)。実際には、プロジェクトのプロファイルに合わせて優遇措置を調整する必要があります。例えば、ICT製造ラインはベトナムやタイ(長期休暇と5%税率)が有利となる可能性がありますが、商品加工工場はマレーシアのパイオニア制度やインドネシアの優遇措置が効果的となる可能性があります。

4. ビジネスのしやすさと市場へのアクセス

規制と市場の要因(どれだけ早く設立し、官僚機構を通り抜け、商品を出荷できるか)も同様に決定的な要素となります。

| 国 | ビジネス対応ランク(B対応2024)[7] | セットアップ時間と透明性 | 貿易協定と市場アクセス |

| マレーシア | 12 (2020) | オンライン登録が可能で、数日で会社設立できます。法的透明性も高い | ASEAN、RCEP、CPTPP、日本、オーストラリア、ニュージーランドとの二国間FTAなど。 |

| フィリピン | 16 | 登録には1か月以上かかることが多く、代理店間で分散している | ASEAN、RCEP、AJCEP(日本);他国よりも二国間FTAが少ない |

| タイ | 21 (2020) | 迅速な登録、効率的なBOIサポート。製造業向けの強力な知的財産保護 | ASEAN、RCEP、複数のFTA(例:日本、オーストラリア)、EU FTA交渉中 |

| 「Vietnam's | 26 | 会社登記には約2~3週間かかります。改革は進んでいますが、官僚主義は依然として残っています。 | ASEAN、RCEP、CPTPP、EVFTA(EU)、UKVFTA – 広範な世界的な無関税アクセス |

| インドネシア | 31 | 会社設立には4~6週間かかります。官僚主義や透明性に関する懸念が多少あります。 | ASEAN、RCEP、日本CEPA、EU FTAは交渉中 |

資料: B&Company

2020年まで、 マレーシア や タイ 世界銀行のビジネス環境指数において、両国は一貫して上位にランクされています。この指数は2021年に廃止され、B-READYに置き換えられましたが、両国は透明性のある規制と効率的な会社設立プロセスで高い評価を受けています。 「Vietnam's 依然として官僚主義的な面が残っていますが、CPTPPやEVFTAなどの広範な自由貿易協定(FTA)の対象範囲でそれを補っており、世界市場への比類のないアクセスを提供しています。 インドネシア 大規模な国内市場と中程度の事業環境のバランスを取りながら、 その フィリピン 規制の効率性は低く、ASEAN以外の国々との貿易協定も少ない。グローバルサプライチェーンに注力する企業にとって、ベトナムとマレーシアは特に魅力的である。円滑な設立と法的透明性を重視する企業は、タイとマレーシアに傾倒するかもしれない。

5. 戦略的多国間視点 – B&Companyの優位性

あらゆるプロジェクトにおいて「最適」な国は存在しません。コスト重視の衣料品工場であれば、ベトナムやインドネシア(最低賃金、充実した繊維工業団地)が適しているかもしれません。一方、電子機器組立工場であれば、マレーシアやタイ(より高いスキルレベルの労働力、より良い公共料金、ハイテク産業への優遇措置)が適しているかもしれません。一方、フィリピンは、物流コストは高いものの、言語や文化的な適合性という点で、一部の多国籍企業にとって有利な選択肢となるかもしれません。

重要なのは、プロジェクトの優先順位と国別のプロファイルを戦略的に一致させることです。例えば、

– 最低単位労働コストが重要な場合: ベトナム/インドネシア(最低賃金約$150~$210)を優先し、現地での技能訓練を通じて強化する。

– 世界クラスのインフラが不可欠である場合: マレーシア/タイ(一流の港、高速道路、電力)を優先する。

– 研究開発に対する最大限の税制優遇措置の場合: ベトナム/タイのインセンティブ(CIT 5~10%、長期休暇)を活用できます。

– EU/米国への迅速な輸出が目標の場合: ベトナムとマレーシアのFTAは関税を大幅に削減できる。

東南アジアで適切な国を選ぶには、コストとスキル、インフラとインセンティブ、短期的な事業立ち上げと長期的な拡張性など、複数のトレードオフを考慮する必要があります。B&Companyは、東南アジア全域の現地調査機関とのネットワークを活用し、統合ソリューションを提供しています。これにより、複数国を対象としたベンチマーク調査、工業団地の絞り込み、インセンティブ評価、規制対応など、投資家へのワンストップサポートを実現します。この能力により、B&Companyは多国籍企業が断片的な国別レポートにとらわれず、地域全体におけるデータに基づいた立地選定の意思決定を行えるよう支援します。

成熟経済への試金石

東南アジアへの進出には、コスト、インフラ、インセンティブ、規制といった要素をバランスよく考慮する必要があります。単一の基準を比較するだけでなく、適切な選択は、現在の指標だけでなく、労働改革、貿易協定、物流の高度化といった将来の変化にも左右されます。

B&Companyは、地域リサーチネットワークを通じて、複数国を対象としたワンストップ分析を提供し、意思決定者に比較可能なデータとセクター固有の洞察を提供します。このサポートにより、投資家は直感にとらわれず、競争力があり、十分な情報に基づき、将来を見据えた東南アジアへの事業拡大の意思決定を行うことができます。

[1] ASEANブリーフィング(2024年)、東南アジア製造業トラッカー:主要な洞察とトレンド

[2] ASEANブリーフィング(2024年)、ASEANの労働コスト:最低賃金と社会保険の基本

[3] 世界銀行(2024年)「コンテナ港湾パフォーマンス指数2023」

[4] B&Companyの公開データからの統合

[5] 世界銀行、物流パフォーマンス指数(LPI)

[6] PwCマレーシア、2024/2025年マレーシア税務ブックレット

[7] B-READYレポート(世界銀行):企業のライフサイクル全体、つまり事業の立ち上げ、運営、閉鎖といった側面を評価する。2024年版では50カ国のみを対象としているが、2026年までに180カ国を対象とすることを目標としている。

*ご注意: 本記事の情報を引用される場合は、著作権の尊重のために、出典と記事のリンクを明記していただきますようお願いいたします。

| B&Company株式会社

2008年に設立され、ベトナムにおける日系初の本格的な市場調査サービス企業として、業界レポート、業界インタビュー、消費者調査、ビジネスマッチングなど幅広いサービスを提供してきました。また最近では90万社を超える在ベトナム企業のデータベースを整備し、企業のパートナー探索や市場分析に活用しています。 お気軽にお問い合わせください info@b-company.jp + (84) 28 3910 3913 |

関連記事

サイドバー:

ニュースレターを購読する