越南的风能行业经历了显著增长,使该国成为东南亚可再生能源领域的领导者。越南拥有超过 3,000 公里的海岸线和良好的风力条件,为风能开发提供了巨大的机会。本文探讨了越南风能市场的现状、关键项目、主要参与者、当前趋势以及外国投资者面临的机遇和挑战。

越南风能市场规模

越南积极参与联合国气候变化第 26 届缔约方大会 (COP26) 并于 2023 年批准第八电力发展计划 (PDP VIII),这大大加强了越南对可再生能源的承诺。这些举措凸显了该国坚定致力于从燃煤发电转向更可持续能源,为 2050 年实现净零排放目标做出贡献。其中,风能行业已成为增长和投资的领先且极具前景的途径。

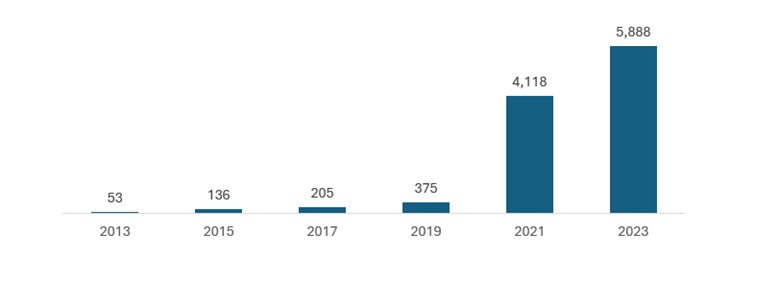

从2013年到2023年的10年间,越南风电装机容量将从53兆瓦(MW)大幅增长至5,888兆瓦(占2023年6%的总发电量)。

Total wind energy capacity in Vietnam, 2013-2023 [1]

单位:兆瓦

来源:Statista

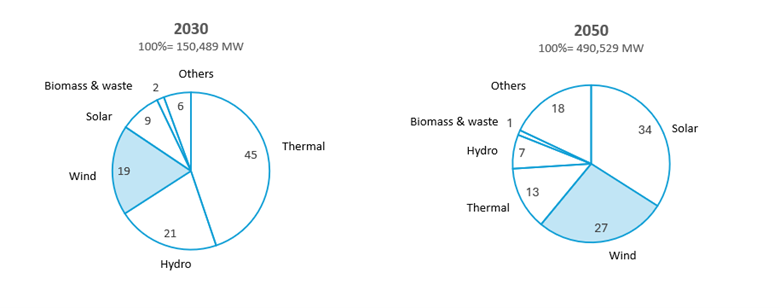

根据第八版电力发展计划 (PDP VIII),越南政府制定了雄心勃勃的目标,以减少对热电的依赖并向可再生能源转型,特别强调风能和太阳能。具体来说,该计划概述了到 2030 年实现 27,990 兆瓦风能容量的目标(与 2023 年相比增长 5 倍),到 2050 年实现 130,050 兆瓦的更宏伟目标(与 2023 年相比增长 22 倍)。这些目标凸显了越南致力于利用其丰富的自然风能资源,特别是在风速和容量系数明显较高的海上地区。

PDP VIII 方向安装容量,按来源分类(2030-2050 年)(%)

资料来源:PDP VIII

风电场重点工程

为实现雄心勃勃的风电目标,越南已开发或正在实施多个值得关注的风能项目。截至 2023 年,全国共有 106 个项目投入运营,发电量超过 50%。

| 姓名 | 地点 | 成立年份 | 运营年份 | 投资者 | 容量

(兆瓦) |

涡轮机数量 | 汽轮机容量

(兆瓦) |

| 东南风力发电综合体 | 宁顺省 | 2019 | 2021 | 中南集团 | 400 | 100 | 4 |

| 薄寮风力发电综合设施 | 薄寮 | 2020 | 2021 | TTC集团 | 300 | 75 | 4 |

| 茶荣风电综合体 | 茶荣 | 2019 | 2022 | 稀土元素 | 300 | 75 | 4 |

| 风力发电厂 BIM | 宁顺省 | 2021 | 2021 | BIM 集团 | 88 | 22 | 4 |

不仅越南投资者,外国投资者(包括日本)也在关注风能领域。2024 年 6 月,Doosan Vina 公司(广义省阮晋勇经济区)与丸红集团(日本)签署了一份“合作开发越南海上风电”的谅解备忘录,计划在其位于阮晋勇经济区的 100 公顷工业园区内生产风力涡轮机基础和海上风电场的其他部件。

风能领域外国投资者的机遇

越南的风能行业为外国投资者提供了一系列有利可图的机会:

- – 无与伦比的海上风电潜力

越南是世界上海上风能潜力最大的国家之一,估计可达 311 吉瓦。包括平顺省和宁顺省在内的南部和中部沿海地区风速持续较高,为 7 至 9 米/秒。这些有利条件为大型海上风电项目提供了重要机遇,这些项目可以产生高容量能源,同时最大限度地减少土地使用冲突。

拥有先进海上风电技术和项目管理专业知识的外国投资者将在这些尚未开发的地区获得竞争优势。

- – 政府优惠政策

越南政府通过其 PDP VIII 展示了对可再生能源的大力支持。政策包括上网电价 (FiT) 等激励措施以及对可再生能源投资者的长期税收减免。尽管新项目的上网电价正在转变为基于拍卖的制度,但支持环境对于具有长期眼光的投资者仍然具有吸引力。

投资者还受益于风力发电设备进口税的降低,从而降低了初始项目成本。此外,政府已承诺简化行政程序,以吸引外资进入其能源行业。

- – 能源需求不断增长

预计从现在到 2030 年,越南的能源消耗每年将增长 10-12 % [2] 由于工业化和城镇化,到 2030 年,电力需求预计将比 2020 年的水平增加一倍以上。由于政府在 2050 年碳中和目标下限制新的燃煤发电项目,风能(尤其是海上风能)非常适合满足这一不断增长的需求。

这种需求为外国投资者提供了强劲的市场增长和高投资回报的保证。

- – 战略伙伴关系和区域合作

越南积极参与清洁能源发展的国际合作,包括与欧盟、日本和韩国的合作。例如,2020 年平顺省的 Thang Long 海上风电场项目耗资 $22 亿美元,由英国公司 Enterprize Energy 提供支持。这些合作伙伴关系表明,外国投资者有潜力与当地和全球实体合作,以获得资金、专业知识和当地知识。

挑战

尽管机遇诱人,但越南风能行业的外国投资者必须应对以下挑战:

- – 监管不确定性

虽然越南在制定支持可再生能源的政策方面取得了长足进步,但政策实施过程中的不一致和拖延仍令人担忧。例如,新风电项目从上网电价过渡到拍卖定价,给未来的盈利能力带来了不确定性。外国投资者在处理复杂的土地收购流程、获得许可证和满足合规要求方面也可能面临挑战。

需要更清晰的监管框架和政府机构之间更好的协调,以营造更可预测的商业环境。

- – 电网基础设施限制

越南现有的电网基础设施无法应对风电项目(尤其是海上风电)带来的大规模能源流入。输电瓶颈问题给风电资源丰富的越南中部和南部地区带来了巨大挑战。

例如,宁顺省和平顺省的几家风力发电场近年来面临电网拥堵问题,导致限电。外国投资者必须考虑到电网升级可能出现的延误,并与当地政府合作规划电网整合。

- – 海上项目的初始成本高

海上风电项目属于资本密集型项目,需要在先进的风机技术、基础结构和输电系统方面投入大量资金。越南国内风电设备制造能力有限,因此经常需要进口零部件,这进一步推高了成本。

为了降低风险,外国投资者可能需要与当地公司成立合资企业,以获得当地的专业知识并尽量减少开支。然而,这种合作关系可能会带来管理和利润分享方面的复杂性。

- – 环境和社会影响问题

海上风电项目会对海洋生态系统和沿海社区产生重大影响。当地渔业和环保组织普遍担心破坏栖息地和干扰航行。例如,位于茶荣省的东海一号风电场必须与当地社区进行广泛磋商,以解决潜在的社会经济影响。

投资者必须优先考虑可持续发展实践,包括全面的环境影响评估和利益相关者的参与,以获得社区支持并确保项目批准。

- – 来自太阳能的竞争

虽然风能具有独特的优势,但它面临着越南蓬勃发展的太阳能行业的竞争。太阳能项目通常具有较低的设置成本、较快的实施时间以及较少的场地挑战,因此对开发商和投资者具有吸引力。风能领域的外国投资者必须专注于优化成本,并展示风能相对于太阳能在可靠性和容量方面的长期优势。

结论

越南的风能行业为外国投资者展现了充满活力和前景的前景。凭借丰富的自然资源、支持性的政府政策以及日益增长的清洁能源需求,该国有望成为全球可再生能源市场的重要参与者。然而,对于希望充分利用越南风能潜力的投资者来说,应对复杂的监管、基础设施需求和环境考量至关重要。

[1] https://www.statista.com/outlook/io/energy/renewable-energy/wind-energy/vietnam

| B&公司.

自2008年以来,我们是首家专注于越南市场调研的日本公司。我们提供广泛的服务,包括行业报告、行业访谈、消费者调查和商业配对。此外,我们近期还建立了一个包含超过90万家越南企业的数据库,可用于寻找合作伙伴和分析市场。. 如有任何疑问,请随时与我们联系。. info@b-company.jp + (84) 28 3910 3913 |

阅读其他文章