2025年,越南国会批准了对个人所得税法和企业所得税法的重大修订,这标志着所得税改革的一个重要里程碑。

263 月2026

最新消息及报道 / 越南简报

评论: 没有评论.

随着越南经济持续扩张并不断深化融入全球市场,税收不仅作为公共财政收入来源,而且作为引导经济行为和维护公平竞争的机制,其作用日益凸显。与此同时,数字商业模式的快速发展正在从根本上改变经济中收入的产生、申报和管理方式。

在此背景下,越南加快了税制现代化进程。2025年,越南国会批准了对《个人所得税法》和《企业所得税法》的重大修订,这标志着该国正在进行的税制改革议程迈出了重要一步。预计这些变化将对个人以及各行各业的企业产生广泛影响。

概述

这些举措是越南更新税收制度的更广泛努力的一部分,同时还包括对增值税和其他相关法规的调整。

尽管改革措施包括调整税收门槛和适用税率,但其更广泛的意义在于加强税收管理和改进收入监管。特别是,修订后的框架更加重视数字经济和个体经营活动,这些领域发展迅速,但在合规和申报方面仍存在不平衡。

这项改革也是对现有体系结构性缺陷的回应。电子商务、数字平台和自由职业的兴起创造了新的收入来源,但这些收入尚未被充分纳入税收体系;与此同时,庞大的非正规经济部门持续造成税收义务方面的不平等和税收流失的风险。

更重要的是,这项改革标志着经济体系正从高度依赖自我申报的模式逐步过渡到日益依赖综合数据和数字化监控的模式。这一转变旨在缩小申报收入与实际收入之间的差距,尤其是在那些交易同时采用现金和数字渠道的行业,同时也有助于推动企业从非正规经济结构向正规经济结构转型。

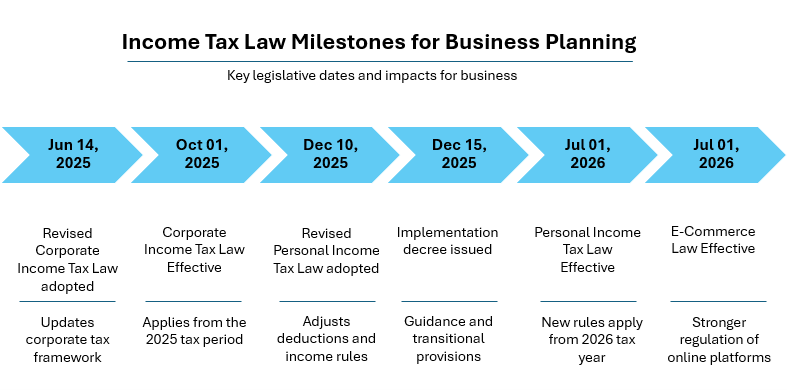

商业规划中的所得税法里程碑

越南近期税制改革遵循明确的立法时间表,体现了分阶段实施的方法,使企业和个人都能相应地调整策略。

B&Company的综合分析

该时间表表明,这些改革并非同时实施,而是分阶段进行,这使得税务机关能够逐步建立执法能力,同时给予纳税人时间进行适应。

修订后的框架对个人和企业税收都进行了调整,主要体现在门槛、税率结构和税收待遇方面。

个人所得税起征点进行了调整,个人扣除额从每月 1100 万越南盾增加到 1550 万越南盾,受抚养人扣除额从每月 440 万越南盾增加到 620 万越南盾,个体经营者的应税收入起征点从每年约 1 亿越南盾增加到 5 亿越南盾,同时扩大了应税收入的范围。

个人所得税扣除(修订前与修订后)

| 物品 | 先前的法规 | 修订后的法规 |

| 个人扣除 | 每月1100万越南盾 | 每月1550万越南盾 |

| 受抚养人扣除 | 每月440万越南盾 | 每月620万越南盾 |

| 单个企业的应税收入门槛 | 每年约1亿越南盾 | 每年5亿越南盾 |

| 应税收入范围 | 主要为传统收入来源 | 扩大范围,纳入某些新的资产类型和收入来源 |

企业所得税结构由单一标准税率 20% 转变为包含基于收入的附加税率,收入低于 30 亿越南盾的企业适用 15% 税率,收入在 30 亿至 500 亿越南盾之间的企业适用 17% 税率,而 20% 标准税率保持不变。

| 项目 | 先前的法规 | 修订后的法规 |

| 优惠利率 | 不按收入分级;标准企业所得税税率一般为 20% | 15%(< 30亿越南盾);17%(30亿至500亿越南盾) |

| 税收结构 | 单标准利率 | 根据收入分级收费 |

个人所得税和企业所得税在结构和适用上存在根本差异,这使得个人越来越倾向于在以个人名义还是通过公司实体进行经营之间权衡选择。个人所得税采用累进税率,税率范围从5%到35%不等,扣除项相对有限,合规要求也较为简单;而企业所得税采用固定税率,税率范围从15%到20%不等,允许扣除的费用范围更广,并可享受各种税收优惠。与此同时,公司结构需要更规范的会计和报告义务。因此,收入稳定或不断增长的个人可能发现公司模式在税务效率和财务管理方面更具优势,而收入较少或不稳定的个人则可能更倾向于个人纳税的简便性。

对商业环境的影响

修订后的税收框架预计将通过提高透明度和加强合规要求来重塑营商环境。随着监管机制日趋完善、执法力度更加可预测,企业在财务报告和内部控制方面可能会面临更高的要求,尤其是在非正式做法盛行的行业。

对小型企业的优惠税率能为它们的早期发展阶段创造更有利的条件,而更透明的税收制度则有助于增强投资者信心。与此同时,更严格的执法意味着国内外企业都需要提升自身的合规能力和财务管理体系。

除了对企业层面的影响外,这项改革还会影响更广泛的经济行为。随着数据整合减少了瞒报收入的机会,个人越来越有动力将其活动正规化。自由职业者、网络卖家和高收入者可能会发现公司结构更适合税务和财务管理,尽管这种转变取决于他们能否满足更高的合规要求。

随着时间的推移,这些变化可能会推动商业运营从非正式向正式过渡,从而带来更一致的收入报告和更结构化、更透明的经济环境。

结论

越南2025年的税制改革标志着其向更加现代化、透明和公平的税收体系迈出了重要一步。修订后的框架将税收减免措施与更严格的收入监管和对企业的支持相结合,力求在财政目标和经济发展目标之间取得平衡。

从长远来看,这些改革有望推动经济逐步走向正规化,从而有助于建立一个更加结构化和可持续的经济环境。

阅读更多

*如果您想引用本文中的任何信息,请注明来源以及原始文章的链接,以尊重版权。

| B&Company

自 2008 年以来,日本第一家专门从事越南市场研究的公司。我们提供广泛的服务,包括行业报告、行业访谈、消费者调查、商业配对。此外,我们最近还开发了一个包含越南 900,000 多家公司的数据库,可用于搜索合作伙伴和分析市场。 如果您有任何疑问,请随时与我们联系。 信息@b-company.jp + (84) 28 3910 3913 |

相关文章

侧边栏:

订阅新闻通讯