在政府举措的支持下以及矿产资源丰富,越南的半导体行业正处于增长轨道。

014 月2025

精彩内容 / 行业评论 / 最新资讯及报告

评论: 没有评论.

越南的半导体行业正处于增长轨道,得益于政府的举措和丰富的矿产资源。尽管该行业仍处于发展的早期阶段,但它正逐渐成为该地区的关键参与者。

越南半导体产业概况

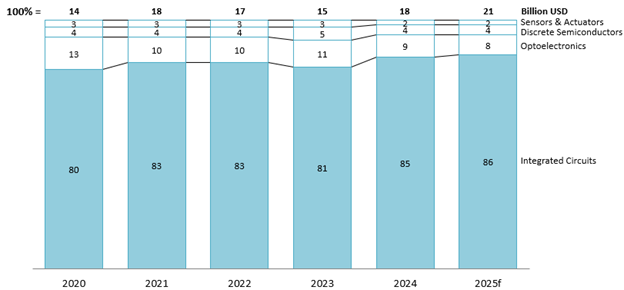

预计 2025 年半导体市场收入将达到约 210 亿美元,较 2024 年增长 18%,过去五年增长 49%,预计 2025 年至 2029 年市场将继续以 10% 的复合年增长率扩张,最终到 2029 年达到 310 亿美元的总价值[1].

Semiconductor revenue in Vietnam from 2020 to 2050 by product type

单位:亿美元

来源: 统计局

从 2020 年到 2024 年,集成电路 (IC) 继续占据市场主导地位,并呈现增长趋势,占 2020 年总市场的 81%,到 2024 年底占 85%。虽然 IC 广泛应用于各种行业,包括电子电器、汽车、医疗保健等,但其他半导体元件(如光电元件、分立半导体、传感器和执行器)的使用仍然有限。因此,这些元件的市场收入一直保持在低位,在 2024 年仅占整个市场的 15%,在此期间几乎没有波动。

此外,2024 年的 FDI 支出也创下了历史新高,达到约 250 亿美元,同比增长 9%[2]这使得越南成为一个高价值投资市场,不仅对整个经济如此,对半导体行业也同样如此。

行业主要参与者

半导体行业分为三个主要阶段:设计研发、制造和装配-测试-封装[3]总体而言,越南半导体市场主要由国际公司推动,主要在设计和研究阶段运营。相比之下,制造和装配-测试-封装环节的参与者数量有限。越南国内对该行业的参与程度仍然很小,当地公司主要参与设计和研究,而缺乏参与制造和装配过程的能力。

在设计和研究方面,许多公司都在这个领域开展业务,主要位于河内和胡志明市等大城市。虽然这些公司大多是外资企业,来自日本、德国、中国、韩国和美国等国家,但越南也有一家国内代表——FPT Semiconductor。在这个阶段运营的公司专注于开发芯片组和电子设备。

相反,制造业目前主要由来自半导体产业强国的公司主导,例如韩国的三星和 Hana Micron,以及中国的 Micro Commercial Components。这些制造工厂主要位于主要工业区,生产印刷电路板、集成电路和半导体元件等关键半导体产品。

组装-测试-封装环节与美国的Amkor、Intel等代表厂商的趋势一致,主要产品为电子元器件、芯片组等内部技术产品。

越南半导体行业的一些公司

| 运营阶段 | 公司名称 | 原产地 | 主要产品 | 地点 |

| 设计/研究 | 瑞萨电子 | 日本 | 片上系统 (SoC) 产品、微控制器、通信等。 | 胡志明市 |

| FPT半导体 | Vietnam | 用于电源管理、智能应用、医疗保健等的芯片组。 | 河内 | |

| 高通 | 美国 | 电子设备、汽车、家用电器、机器人等的芯片组。 | 河内、胡志明市 | |

| 制造业 | 三星电机 | 韩国 | 高密度互连(HDI)、印刷电路板、触摸传感器模块等。 | 太原 |

| 哈纳美克龙 | 韩国 | 手机及其他智能设备集成电路 | 北宁、北江 | |

| 组装—测试—包装 | Amkor 技术 | 美国 | 系统级封装 (SiP) 半导体 | 北宁省 |

| 英特尔产品越南 | 美国 | 英特尔的芯片和其他技术产品 | 胡志明市 |

资料来源:B&Company 综合报告

半导体行业的投资动向

越南半导体行业的投资主要由私营企业和大型外国公司推动,资本高达数百万美元。然而,到2021年底,加上经济低迷,市场开始放缓。英特尔在2021年底投资超过10亿美元后,率先宣布不再寻求新投资[4]一年后,三星迅速跟进,在投入约 9 亿美元扩大生产后,没有进一步投资[5].

然而,越南经济迅速复苏,加上政府进一步发展半导体产业的举措。从 2024 年开始,市场恢复了势头,吸引了一系列全球主要公司的投资。

2025 年至 2030 年越南一些主要半导体投资项目

| 运营阶段 | 公司名称 | 原产地 | 项目名称 | 竣工年份 | 投资价值

(百万美元) |

地点 |

| 设计/研究 | 胜宏科技 | 中国 | 工厂建设 | 2026 | 206 | 北宁省 |

| 制造业 | 哈娜微维娜 | 韩国 | 资本投资 | 2025 年底 | 400 | 北江省 |

| 西格尼蒂克 | 韩国 | 倒装芯片、MCM、BGA、FBGA 生产工厂建设 | 2025 年 10 月 | 100 | 永福省 | |

| 贝西 | 荷兰 | 电子元件工厂建设 | 2025 年 3 月 | 5 | 胡志明市 | |

| 越南军用电信公司 | Vietnam | 半导体制造工厂 | 2030 | 未知 | 未知 | |

| 组装—测试—包装 | Amkor 技术 | 美国 | 工厂产能从 420 吨/年扩建至 1,600 吨/年 | 2025 年 10 月 | 1,000 | 北宁省 |

资料来源:B&Company Synthesis

此外,2025 年 2 月 19 日,日本和越南举行了一次会议,重点是促进半导体行业的合作。鉴于越南拥有年轻而丰富的劳动力,日本正在探索劳动力合作的机会以及潜在的投资,特别是在半导体领域[6]此外,日本还制定了计划,到 2025 年将本国半导体产业规模扩大到 100 亿美元以上,到 2030 年将达到 3330 亿美元。通过加强合作,这一更广泛的行业增长可以为越南带来更多投资机会[7].

政府举措发展半导体产业

政府出台了各种支持政策来促进半导体业务的发展,旨在将越南定位为该行业的全球重要枢纽。

越南将采取进一步政策推动 半导体行业

| 决定 | 发行日期 | 策略名称 | 促进半导体产业发展的条款 |

| 决定编号:38/2020/QĐ-TTg | 2020

有效的: 2021 |

批准国家重点投资发展高新技术企业名单和鼓励发展的高新技术产品名单 | 半导体产业及其相关产品被列为投资发展重点 |

| 法令编号:182/2024/NĐ-CP | 2024 | 半导体及人工智能企业投资扶持基金 | 为半导体和人工智能(AI)企业投资特定类别提供支持资金[8].

· 人力资源开发: 为越南员工提供高达50%的培训费用 · 研究与开发(R&D): 研发费用最高可达30%, · 固定资产投资: 设备和基础设施总成本高达 10% · 高科技产品制造: 高达3%的增值生产成本 · 社会基础设施: 建设社会设施时最高可达25%的总支出[9] |

| 决定编号:1018/QĐ-TTg | 2024 | 面向 2050 年的半导体行业发展路线图 | 到2050年,越南将实现以下目标:

· 超过10万名工程师,至少300家设计/研究企业。至少3家制造厂和30家装配厂。 · 越南半导体市场年收入达1000亿美元 |

来源:越南政府门户网站

投资者的机遇与挑战

除了政府的大力支持外,越南还拥有半导体行业增长的重要机会。截至 2024 年,该国估计拥有 2200 万吨“稀土”矿物,占全球供应量的 18% 以上,仅次于中国,位居世界第二[10]此外,从 2025 学年开始,河内国立师范大学、工业大学和科学大学等多所越南大学将推出半导体技术新课程,以加强人才储备[11].

另一方面,越南投资者仍面临挑战,因为复杂的行政法规和程序往往耗时[12]此外,物流成本仍然很高。越南目前因物流成本损失了 GDP 的 16%,而该地区其他国家(如日本为 11%、新加坡为 8%、马来西亚为 13% 等)则不然。[13]这对企业来说可能是一个负担,因为他们必须支付更多费用才能获得尖端技术,这将延迟技术采用,并最终削弱越南科技企业的全球竞争力。

[1] Statista (2024)。越南半导体行业收入使用权>

[2] 越南加(2025)。 2024年越南外国直接投资支出创历史新高使用权>

[3] 越南支持产业门户网站(2024)。半导体产业概况使用权>

[4] VnExpress(2023 年)。英特尔未承诺在越南投资使用权>

[5] 政府新闻(2022 年)。三星增加 9.2 亿美元投资使用权>

[6] 计划投资部(2025)。越南 - 日本半导体合作会议使用权>

[7] 越南之声(2025)。越南与日本在半导体产业的合作潜力使用权>

[8] 支持资金水平将根据每家公司的支出而有所不同,获得更高水平的资金需要满足更严格的条件

[9] 社会基础设施包括:供工人租赁的社会住房、学校、日托中心、医疗设施、文化机构和体育设施

[10] 美国地质调查局(2025 年)。稀土统计和信息使用权>

[11] VnExpress(2025)。各大学现在都提供半导体培训课程使用权>

[12] Tinnhanhchungkhoan (2024). 越南的投资程序太耗时使用权>

[13] 政府新闻(2024)。降低越南物流成本以提高竞争优势使用权>

*如果您想引用本文中的任何信息,请注明来源以及原始文章的链接,以尊重版权。

| B&Company

自 2008 年以来,日本第一家专门从事越南市场研究的公司。我们提供广泛的服务,包括行业报告、行业访谈、消费者调查、商业配对。此外,我们最近还开发了一个包含越南 900,000 多家公司的数据库,可用于搜索合作伙伴和分析市场。 如果您有任何疑问,请随时与我们联系。 信息@b-company.jp + (84) 28 3910 3913 |

相关文章

侧边栏:

订阅新闻通讯