Ngành dệt may Việt Nam tiếp tục tăng trưởng về khối lượng xuất khẩu, tuy nhiên hầu hết các nhà máy vẫn sử dụng nguyên liệu nhập khẩu, đặc biệt là từ Trung Quốc.

19/11/2025

Tin tức & Báo cáo mới nhất / Vietnam Briefing

Bình luận: Không có bình luận.

Ngành dệt may Việt Nam tiếp tục tăng trưởng về khối lượng xuất khẩu, nhưng sự phụ thuộc ít rõ ràng hơn đang định hình tăng trưởng của ngành: hầu hết các nhà máy vẫn sử dụng nguyên liệu thô nhập khẩu, với một phần đáng kể đến từ Trung Quốc. Chi phí đầu vào tăng cao, các tiêu chuẩn bền vững ngày càng khắt khe và các yêu cầu của hiệp định thương mại đang dần biến mô hình này thành một nút thắt chiến lược. Khi người mua toàn cầu thúc đẩy truy xuất nguồn gốc và ổn định nguồn cung, sự phụ thuộc của Việt Nam vào nguyên liệu nhập khẩu đang trở thành một vấn đề lớn hơn là vấn đề chi phí; nó đang nổi lên như một yếu tố then chốt quyết định nhà sản xuất nào duy trì được khả năng cạnh tranh, và nhà sản xuất nào có nguy cơ bị bỏ lại phía sau.

Vietnam’s Import market of raw materials

Nguồn: Vico Logistics

Tổng quan về sự phụ thuộc nhập khẩu nguyên liệu thô của Việt Nam

Việt Nam nằm trong số các nước xuất khẩu dệt may hàng đầu thế giới, với doanh thu xuất khẩu gần $44 tỷ vào năm 2024. Tuy nhiên, chỉ có 30-40% nhu cầu nguyên liệu thô của ngành được đáp ứng trong nước.[1]Phần lớn bông, sợi và vải được nhập khẩu, đáng chú ý nhất là từ Trung Quốc, nơi cung cấp hơn một nửa tổng lượng nguyên liệu đầu vào. Do đó, ngành dệt may Việt Nam chịu tác động lớn từ các cú sốc bên ngoài do phụ thuộc quá nhiều vào nguyên liệu nhập khẩu. Sự phụ thuộc này là rất đáng kể: vào năm 2024, Việt Nam phụ thuộc vào nhập khẩu khoảng 401 tấn sợi tổng hợp, 501 tấn sợi bông và 641 tấn đến 801 tấn vải phục vụ nhu cầu trong nước.[2]Tổng chi phí nhập khẩu vải riêng đã đạt $26,37 tỷ vào năm 2024, nhấn mạnh quy mô khổng lồ của nhu cầu đầu vào này.

Khối lượng và giá trị nhập khẩu các mặt hàng thiết yếu này đang tăng nhanh chóng. Trong 8 tháng đầu năm 2025, Việt Nam đã nhập khẩu 18,63 tỷ USD nguyên phụ liệu dệt may, da giày, tăng 31 tấn so với cùng kỳ năm trước.[3].

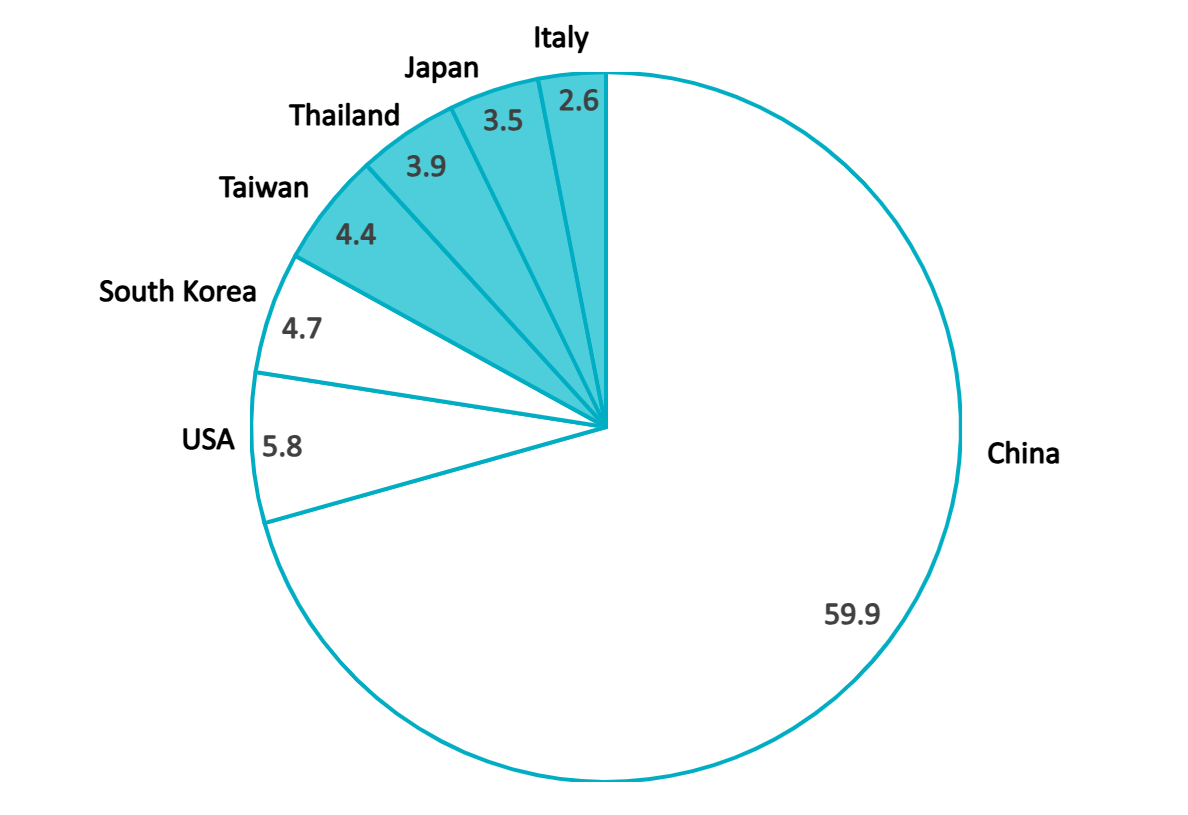

Vietnam’s Textile and Leather material imports by country, September 2025

100% = $661,94 triệu đô la Mỹ

Nguồn: B&Company biên soạn từ Dữ liệu Shiv

Trong tám tháng đầu năm 2025, Trung Quốc vẫn là nhà cung cấp chủ yếu, với giá trị nhập khẩu tăng 7% so với cùng kỳ năm trước lên 10,9 tỷ USD mặc dù đầu vào được lấy từ khoảng 30 quốc gia. Đài Loan đứng thứ hai với 1,4 tỷ USD, tăng 1,8% so với cùng kỳ năm trước, trong khi nhập khẩu từ Hàn Quốc đạt 1,29 tỷ USD, mặc dù con số này giảm 9,3% so với năm trước. Trong tháng 9 năm 2025, nhập khẩu nguyên phụ liệu dệt may, da giày của Việt Nam đã tăng lên $661,94 triệu USD, tăng 13,98% so với tháng trước so với tháng 8. Trung Quốc tiếp tục là nguồn cung cấp hàng hóa hàng đầu, cung cấp $396,24 triệu USD, tăng 5,69% so với tháng trước.[4].

Sự phụ thuộc sâu sắc vào nguồn đầu vào của Trung Quốc cản trở nỗ lực của Việt Nam trong việc đạt được sự hội nhập theo chiều dọc và tạo ra những rào cản cạnh tranh đáng kể.

Nguyên nhân gốc rễ của sự phụ thuộc vào nhập khẩu

Cơ cấu nhập khẩu nặng nề của Việt Nam được hình thành bởi cả lợi thế về chi phí và hạn chế về năng lực. Các nhà cung cấp Trung Quốc cung cấp giá cả cạnh tranh, khối lượng lớn và giao hàng nhanh chóng, khiến họ trở thành nguồn cung thuận tiện nhất cho các nhà máy đang gặp khó khăn về thời gian giao hàng.[5]Tuy nhiên, vấn đề không chỉ nằm ở giá cả: năng lực thượng nguồn trong nước vẫn còn hạn chế. Mặc dù ngành dệt may có hơn 7.000 doanh nghiệp, nhưng chỉ có khoảng 121 tấn sợi và 181 tấn vải, trong khi phần lớn, khoảng 681 tấn, chủ yếu tập trung vào lắp ráp hàng may mặc.[6]. Do đầu tư vào kéo sợi, dệt và nhuộm chậm hơn so với tăng trưởng xuất khẩu, nguồn cung trong nước không thể đáp ứng được khối lượng hoặc tính nhất quán cần thiết và hàng nhập khẩu tiếp tục lấp đầy khoảng trống.

Vietnam’s Fabric and Cotton Import

Nguồn: VICO

Một yếu tố khác củng cố sự phụ thuộc vào nhập khẩu là sự thống trị của mô hình cắt-may-cắt (CMT), chiếm khoảng 70% của các doanh nghiệp may mặc Việt Nam.[7]Theo CMT, bên mua cung cấp toàn bộ vải và phụ liệu, trong khi các nhà máy địa phương chỉ tập trung vào cắt may. Do đó, nguồn nguyên liệu thô vẫn do các đối tác nước ngoài kiểm soát, và các doanh nghiệp trong nước không có nhiều động lực để phát triển mạng lưới cung ứng riêng.

Xu hướng đầu tư nước ngoài đã củng cố sự phụ thuộc này. Nhiều doanh nghiệp FDI tiếp tục nhập khẩu từ nước sở tại để tận dụng mạng lưới nhà cung cấp hiện có. Nhiều nhà máy dệt may tại Việt Nam là một phần của mạng lưới sản xuất khu vực do các nhà đầu tư từ Trung Quốc, Đài Loan, Hàn Quốc, v.v. điều hành. Các nhà đầu tư này thường nhập khẩu nguyên liệu từ nước sở tại hoặc từ Trung Quốc để tận dụng mối quan hệ nhà cung cấp hiện có.

Cuối cùng, các yếu tố thương mại và hậu cần từ trước đến nay luôn ưu tiên hàng nhập khẩu. Cho đến gần đây, việc Việt Nam tiếp cận các thị trường lớn không phụ thuộc vào việc có nguồn nguyên liệu nội địa, do đó, việc nội địa hóa chuỗi cung ứng chưa có nhiều động lực ngay lập tức. Hoa Kỳ, thị trường may mặc lớn nhất của Việt Nam, chưa có hiệp định thương mại tự do với Việt Nam, do đó hàng may mặc Việt Nam phải chịu mức thuế suất tiêu chuẩn bất kể nguồn gốc nguyên liệu, làm mất đi lợi ích ngắn hạn từ việc sử dụng vải nội địa. Tuy nhiên, căng thẳng thương mại Mỹ-Trung leo thang và việc giám sát chặt chẽ hơn về nguồn gốc chuỗi cung ứng đã làm gia tăng rủi ro pháp lý đối với nguyên liệu có nguồn gốc từ Trung Quốc, thúc đẩy người mua tìm kiếm nguồn cung ứng đa dạng và minh bạch hơn.

Rủi ro của việc quá phụ thuộc vào đầu vào nhập khẩu

Khi thị trường toàn cầu ngày càng biến động và các tiêu chuẩn tuân thủ ngày càng chặt chẽ, các nhà sản xuất và nhà đầu tư ngày càng khó có thể bỏ qua những rủi ro khi phụ thuộc quá nhiều vào các nhà cung cấp nước ngoài.

Nguồn: Tóm tắt về Việt Nam

| Gián đoạn hoạt động | Việc phụ thuộc vào một nhóm nhỏ các nhà cung cấp nước ngoài có thể làm gián đoạn hoạt động nếu các chuỗi cung ứng này gặp trục trặc. Bất kỳ sự gián đoạn nào trong chuỗi cung ứng, dù là do đóng cửa nhà máy, chậm trễ vận chuyển hay hạn chế xuất khẩu ở các nước cung ứng, đều có thể khiến các nhà sản xuất Việt Nam thiếu hụt nguyên vật liệu thiết yếu, dẫn đến ngừng sản xuất. Ví dụ, căng thẳng địa chính trị hoặc các sự kiện y tế công cộng ở Trung Quốc (nhà cung cấp chính của Việt Nam) có thể đột ngột làm gián đoạn nguồn cung nguyên vật liệu. |

| Chi phí và biến động tiền tệ | Biến động giá bông, dầu mỏ (để sản xuất sợi tổng hợp) hoặc hậu cần toàn cầu trực tiếp gây ra chi phí không thể lường trước cho các doanh nghiệp Việt Nam phải mua các đầu vào này ở nước ngoài.[8]Biến động tỷ giá cũng là một yếu tố – nếu đồng Việt Nam mạnh lên hoặc đồng Nhân dân tệ Trung Quốc biến động, chi phí đầu vào có thể thay đổi. Nếu các thị trường lớn áp thuế lên sản phẩm chứa nguyên liệu nhập khẩu, các nhà xuất khẩu Việt Nam có thể phải đối mặt với chi phí tăng gấp đôi – chi phí đầu vào tăng cao và mất khả năng cạnh tranh về giá đối với hàng xuất khẩu. |

| Rủi ro pháp lý | Việc phụ thuộc quá nhiều vào nguyên liệu Trung Quốc (vì Trung Quốc nằm ngoài các FTA này) có thể khiến hàng xuất khẩu của Việt Nam không đủ điều kiện hưởng thuế suất 0%, từ đó làm mất đi những lợi thế thương mại mà các nhà đầu tư kỳ vọng từ mạng lưới FTA của Việt Nam. Đây là một rủi ro pháp lý: các công ty không thể chuyển đổi nguồn cung ứng có thể tiếp tục phải chịu mức thuế suất cao hơn tại các thị trường EU hoặc CPTPP, làm xói mòn lợi thế cạnh tranh của họ.[9]. |

| Tiếp xúc địa chính trị | Căng thẳng giữa các cường quốc thương mại có thể nhanh chóng ảnh hưởng đến chuỗi cung ứng của Việt Nam. Với hơn 381 tấn hàng hóa nhập khẩu của Việt Nam đến từ Trung Quốc trong một số năm,[10]bất kỳ sự leo thang nào trong căng thẳng thương mại Trung-Mỹ hoặc Trung-Việt đều là rủi ro đáng kể. |

| Tuân thủ ESG | Các luật của Hoa Kỳ như UFLPA đã dẫn đến việc tạm giữ hàng may mặc Việt Nam do liên quan đến bông Tân Cương. Rủi ro ESG liên quan đến khả năng truy xuất nguồn gốc, tiêu chuẩn lao động và tuân thủ môi trường đang trở thành vấn đề then chốt đối với doanh nghiệp.[11]. |

Chiến lược đa dạng hóa nguồn cung ứng của Việt Nam

Khi những lỗ hổng trong chuỗi cung ứng ngày càng lộ rõ, ngành dệt may Việt Nam đang chuyển dịch từ phụ thuộc sang đa dạng hóa. Các công ty đang tìm kiếm các điểm đến nguồn cung ứng mới, đầu tư vào năng lực thượng nguồn trong nước và áp dụng các giải pháp nguyên vật liệu bền vững và có thể truy xuất nguồn gốc. Những chiến lược đa dạng hóa nguồn cung này không chỉ là biện pháp giảm thiểu rủi ro mà còn là con đường để tăng cường năng lực cạnh tranh, đáp ứng các yêu cầu của hiệp định thương mại và đảm bảo tăng trưởng dài hạn.

Nguồn cung ứng đa quốc gia

Giảm sự phụ thuộc vào bất kỳ quốc gia nào, đặc biệt là Trung Quốc, là một cách đơn giản để đa dạng hóa rủi ro. Các công ty Việt Nam đang mở rộng mạng lưới các nhà cung cấp nguyên liệu thô để bao gồm nhiều quốc gia hơn như Ấn Độ, Bangladesh, Thái Lan, Hàn Quốc và Hoa Kỳ. Ví dụ, Ấn Độ và Hoa Kỳ đã trở thành nguồn cung cấp sợi bông quan trọng, trong khi Hàn Quốc, Đài Loan và Nhật Bản cung cấp vải và sợi cao cấp hơn. Bằng cách chia nhỏ đơn hàng trên nhiều quốc gia, các nhà sản xuất có được sự linh hoạt: nếu một nguồn gặp phải sự gián đoạn hoặc tăng giá, sản xuất có thể tiếp tục với nguyên liệu từ nơi khác. Các nhà đầu tư có thể tạo điều kiện thuận lợi cho việc này bằng cách giúp các đối tác Việt Nam xác định các nhà cung cấp nước ngoài đáng tin cậy, đàm phán hợp đồng dài hạn hoặc thậm chí đầu tư vào các công ty thượng nguồn ở nước ngoài (ví dụ như các nhà máy bông ở Úc hoặc các nhà máy ở Ấn Độ) để đảm bảo nguồn cung chuyên dụng. Ngoài ra, tận dụng các quốc gia đối tác FTA là một nước đi thông minh, việc tìm nguồn vải từ Hàn Quốc hoặc Nhật Bản có thể cho phép hàng may mặc thành phẩm đáp ứng các yêu cầu về xuất xứ để được hưởng thuế quan ưu đãi.

Đầu tư thượng nguồn trong nước

Bằng cách mở rộng năng lực kéo sợi, dệt thoi, đan và nhuộm tại Việt Nam, các nhà sản xuất có thể rút ngắn thời gian giao hàng, kiểm soát chất lượng và cải thiện tính tuân thủ. Các ưu đãi của chính phủ và các khu công nghiệp chuyên dụng hỗ trợ sự chuyển đổi này, tạo cơ hội cho các nhà đầu tư nước ngoài xây dựng nhà máy nguyên liệu hoặc thành lập liên doanh, chẳng hạn như nhà máy vải Top Textiles trị giá 1.000 tỷ USD gần đây.[12]Các dự án quy mô nhỏ, giá trị cao, bao gồm nhà máy kéo sợi hoặc nhà máy nhuộm tiết kiệm nước, cũng đang được săn đón. Nhà nước đang khuyến khích đầu tư vào polyester tái chế, sợi spandex và hàng dệt may chức năng, vốn vẫn chủ yếu nhập khẩu. Do nhu cầu trong nước đối với các nguyên liệu đầu vào này lớn, hoạt động sản xuất thượng nguồn không chỉ đa dạng hóa nguồn cung mà còn tạo ra giá trị gia tăng lớn hơn tại Việt Nam.

Đầu vào bền vững

Khi các yếu tố ESG trở nên không thể thương lượng, một hình thức đa dạng hóa chiến lược đang tập trung vào các nguyên liệu có nguồn gốc bền vững. Điều này bao gồm việc sử dụng bông, sợi và vải được chứng nhận hữu cơ, tái chế hoặc tuân thủ các tiêu chuẩn lao động quốc tế từ nhiều nguồn khác nhau. Ví dụ, các nhà sản xuất Việt Nam ngày càng tìm kiếm bông được chứng nhận bởi Sáng kiến Bông Tốt hơn (BCI) hoặc Nghị định thư Ủy thác Bông Hoa Kỳ (US Cotton Trust Protocol), không chỉ tránh được vấn đề Tân Cương mà còn đảm bảo cho người mua nguồn cung ứng có đạo đức.[13].

Một số doanh nghiệp Việt Nam đã bắt đầu nhập khẩu bông hữu cơ từ Ấn Độ và Thổ Nhĩ Kỳ, sợi tái chế từ Đài Loan, bổ sung hoặc thay thế nguồn nguyên liệu đầu vào tiêu chuẩn. Ngoài ra, còn có những cơ hội mới nổi để đầu tư vào sản xuất nguyên liệu bền vững tại địa phương, ví dụ như phát triển trồng bông hữu cơ tại các tỉnh Tây Bắc Việt Nam, hoặc xây dựng cơ sở sản xuất sợi từ phụ phẩm nông nghiệp (sợi chuối, v.v.).[14]Đối với các nhà đầu tư, việc hỗ trợ chuỗi cung ứng bền vững có thể mở ra các phân khúc thị trường cao cấp và bảo vệ họ khỏi các rủi ro về quy định (như UFLPA) vì vật liệu có nguồn gốc rõ ràng.

Mua sắm kỹ thuật số

Các nền tảng tìm nguồn cung ứng trực tuyến và công cụ mua sắm điện tử cho phép các nhà máy so sánh giá cả, kiểm tra tình trạng sẵn có theo thời gian thực và đặt hàng từ nhiều nhà cung cấp đã được kiểm duyệt thay vì chỉ dựa vào một nhà cung cấp duy nhất. Các hệ thống hiển thị thường sử dụng blockchain hoặc cơ sở dữ liệu đám mây có thể theo dõi vật liệu từ nguồn gốc đến nhà máy, hỗ trợ tuân thủ và mang lại sự tin tưởng hơn cho người mua. Các nhà đầu tư có thể giới thiệu các giải pháp này thông qua quan hệ đối tác hoặc mô hình SaaS, trong khi dự báo dựa trên AI giúp các công ty lập kế hoạch tồn kho và giảm sự phụ thuộc vào bất kỳ nhà cung cấp nào vào phút chót.

Liên doanh

Những quan hệ đối tác này kết hợp kiến thức thị trường địa phương và nền tảng lao động của các công ty Việt Nam với chuyên môn kỹ thuật và vốn của các công ty nước ngoài. Có những ví dụ như liên doanh của Vinatex với một đối tác Nhật Bản, TOMS Co., Ltd., để xây dựng một nhà máy nhuộm. Hai bên đã đàm phán và ký kết một thỏa thuận liên doanh để thành lập một công ty mới phát triển một khu phức hợp dệt-nhuộm-may mặc tại Khu công nghiệp Điền Sanh, tỉnh Quảng Trị. Dự án này được thiết kế để tăng năng lực sản xuất vải và nhuộm trong nước, giúp Việt Nam đáp ứng các yêu cầu về xuất xứ theo các FTA và giảm sự phụ thuộc vào nguyên liệu nhập khẩu. Các liên doanh cũng có thể bao gồm các quan hệ đối tác thượng nguồn-hạ nguồn, ví dụ, một mô hình giả định nhưng thực tế sẽ là một nhà xuất khẩu hàng may mặc lớn hợp tác với một nhà sản xuất bông để đầu tư vào một cơ sở cán bông và kéo sợi tại Việt Nam, qua đó đảm bảo nguồn cung cấp sợi bông ổn định.

Ý nghĩa đối với nhà đầu tư

Sự phụ thuộc vào nhập khẩu nguyên liệu thô của Việt Nam, đặc biệt là từ Trung Quốc, đặt ra những rủi ro rõ ràng cho chuỗi cung ứng, nhưng cũng mở ra những cơ hội đầu tư hấp dẫn. Bằng cách phù hợp với mục tiêu nội địa hóa của Việt Nam, các nhà đầu tư nước ngoài có thể đóng góp và hưởng lợi từ quá trình chuyển đổi cơ cấu của đất nước theo hướng chuỗi cung ứng dệt may linh hoạt hơn.

Đối với các nhà sản xuất đang hoạt động, đã đến lúc đánh giá lại các mô hình tìm nguồn cung ứng, đồng đầu tư vào năng lực thượng nguồn và tìm kiếm các nhà cung cấp đa dạng, tuân thủ quy định. Đối với các nhà đầu tư mới, cơ hội rất đa dạng, từ các dự án vật liệu dệt may mới đến các giải pháp công nghệ để tuân thủ chuỗi cung ứng. Các ưu đãi của chính phủ, nhu cầu nội địa ngày càng tăng và kỳ vọng ngày càng cao của người mua đều hướng đến một tương lai đầy hứa hẹn cho các bên liên quan ủng hộ hành trình đa dạng hóa của Việt Nam.

Cuối cùng, việc giải quyết rủi ro phụ thuộc vào nguyên liệu thô nhập khẩu từ Trung Quốc không chỉ là một nhu cầu quản lý rủi ro; mà còn là một chiến lược tăng trưởng. Bằng cách góp phần xây dựng một hệ sinh thái ổn định, có đạo đức và tự chủ, các nhà đầu tư sẽ đóng vai trò quan trọng trong việc định hình giai đoạn tiếp theo của câu chuyện thành công của ngành dệt may Việt Nam.

* Lưu ý: Nếu bạn muốn trích dẫn thông tin trong bài viết này, vui lòng ghi rõ nguồn và kèm theo link bài viết để đảm bảo tôn trọng bản quyền.

| B&Company, Inc.

Công ty nghiên cứu thị trường của Nhật Bản đầu tiên tại Việt Nam từ năm 2008. Chúng tôi cung cấp đa dạng những dịch vụ bao gồm báo cáo ngành, phỏng vấn ngành, khảo sát người tiêu dùng, kết nối kinh doanh. Ngoài ra, chúng tôi đã phát triển cơ sở dữ liệu của hơn 900,000 công ty tại Việt Nam, có thể được sử dụng để tìm kiếm đối tác kinh doanh và phân tích thị trường. Xin vui lòng liên hệ với chúng tôi nếu bạn có bất kỳ thắc mắc hay nhu cầu nào. info@b-company.jp + (84) 28 3910 3913 |

[2] Chứng khoán Vietcap. (18/10/2024). Cập nhật ngành dệt may [PDF]. https://www.vietcap.com.vn/

[3] Tổng cục Hải quan Việt Nam. (2025, ngày 6 tháng 10). Đánh giá sơ bộ thương mại quốc tế Việt Nam: 4 nhóm hàng lớn nhất 8 tháng đầu năm 2025. https://www.customs.gov.vn/

[4] the-shiv. (2025, ngày 20 tháng 10). Kim ngạch nhập khẩu nguyên phụ liệu dệt may, giày dép của Việt Nam tháng 9 tăng 13,98% so với tháng trước, Trung Quốc và Hoa Kỳ là hai nhà cung cấp hàng đầu. https://the-shiv.com/textile-footwear-materials-imports-for-vietnam-up-13-98-percent-month-on-month-in-september-china-and-usa-top-suppliers/

[5] Tóm tắt Việt Nam. (nd). Nắm bắt cơ hội đầu tư vào ngành dệt may Việt Nam. https://www.vietnam-briefing.com/news/seizing-investment-opportunities-vietnams-textile-garment-industry.html/

[6] Chứng khoán Vietcap. (18/10/2024). Cập nhật ngành dệt may Việt Nam. https://www.vietcap.com.vn/

[7] Nguyễn, Đ. (2023). Các mặt hàng may mặc xuất khẩu chủ lực của Việt Nam: Tổng quan toàn diện. Trung bình. https://medium.com/@davenguyen95/vietnams-key-apparel-export-categories-a-comprehensive-overview-82ce935298cf

[8] Hiệp hội Sản phẩm Khuyến mại Quốc tế (PPAI). (nd). Ưu và nhược điểm của việc tìm nguồn cung ứng từ Việt Nam. https://www.ppai.org/media-hub/pros-and-cons-of-sourcing-from-vietnam/

[9] Bản tin tóm tắt về Việt Nam. (2020, ngày 22 tháng 12). Ngành dệt may Việt Nam: Những vấn đề và kế hoạch cho năm 2020 và những năm tiếp theo. https://www.vietnam-briefing.com/news/vietnam-textile-industry-issues-plan-2020-beyond.html/

[10] Tóm tắt Việt Nam. (nd). Ngành dệt may Việt Nam trước áp lực thuế quan của Mỹ: Rủi ro và cơ hội. https://www.vietnam-briefing.com/news/vietnams-textile-sector-amid-us-tariff-pressures-risks-and-opportunities.html/

[11] Công ty B&Company Việt Nam. (nd). Năng lực cung ứng và cơ hội đầu tư vào nguyên liệu may mặc thân thiện với môi trường tại Việt Nam. https://b-company.jp/supply-capacity-and-investment-opportunities-in-environmentally-friendly-garment-materials-in-vietnam/

[12] Vy, V. (2024, ngày 16 tháng 7). Nhà máy dệt nhuộm do Nhật Bản đầu tư khánh thành tại Nam Định. Kinh tế Việt Nam. https://en.vneconomy.vn/japanese-invested-textile-and-dyeing-factory-opens-in-nam-dinh.htm

[13] Báo cáo đầu tư của AINVEST. (2025, ngày 10 tháng 4). Điều hướng các thỏa thuận thương mại của Việt Nam: Cơ hội và rủi ro theo từng ngành trong thế giới hậu thuế quan. https://www.ainvest.com/news/navigating-vietnam-trade-deal-sector-specific-opportunities-risks-post-tariff-world

[1] Tóm tắt về Việt Nam. (nd). Nắm bắt cơ hội đầu tư vào ngành dệt may Việt Nam. https://www.vietnam-briefing.com/news/seizing-investment-opportunities-vietnams-textile-garment-industry.html/

[2] Chứng khoán Vietcap. (18/10/2024). Cập nhật ngành dệt may [PDF]. https://www.vietcap.com.vn/

[3] Tổng cục Hải quan Việt Nam. (2025, ngày 6 tháng 10). Đánh giá sơ bộ thương mại quốc tế Việt Nam: 4 nhóm hàng lớn nhất 8 tháng đầu năm 2025. https://www.customs.gov.vn/

[4] the-shiv. (2025, ngày 20 tháng 10). Kim ngạch nhập khẩu nguyên phụ liệu dệt may, giày dép của Việt Nam tháng 9 tăng 13,98% so với tháng trước, Trung Quốc và Hoa Kỳ là hai nhà cung cấp hàng đầu. https://the-shiv.com/textile-footwear-materials-imports-for-vietnam-up-13-98-percent-month-on-month-in-september-china-and-usa-top-suppliers/

[5] Tóm tắt về Việt Nam. (nd). Nắm bắt cơ hội đầu tư vào ngành dệt may Việt Nam. https://www.vietnam-briefing.com/news/seizing-investment-opportunities-vietnams-textile-garment-industry.html/

[6] Chứng khoán Vietcap. (18/10/2024). Cập nhật ngành dệt may [PDF]. https://www.vietcap.com.vn/

[7] Nguyễn, D. (2023). Các mặt hàng may mặc xuất khẩu chủ lực của Việt Nam: Tổng quan toàn diện. Trung bình. https://medium.com/@davenguyen95/vietnams-key-apparel-export-categories-a-comprehensive-overview-82ce935298cf

[8] Hiệp hội Sản phẩm Khuyến mại Quốc tế (PPAI). (nd). Ưu và nhược điểm của việc tìm nguồn cung ứng từ Việt Nam. https://www.ppai.org/media-hub/pros-and-cons-of-sourcing-from-vietnam/

[9] Tóm tắt về Việt Nam. (22 tháng 12 năm 2020). Ngành dệt may Việt Nam: Những vấn đề và kế hoạch cho năm 2020 và những năm tiếp theo. https://www.vietnam-briefing.com/news/vietnam-textile-industry-issues-plan-2020-beyond.html/

[10] Tóm tắt về Việt Nam. (nd). Ngành dệt may Việt Nam trước áp lực thuế quan của Mỹ: Rủi ro và cơ hội. https://www.vietnam-briefing.com/news/vietnams-textile-sector-amid-us-tariff-pressures-risks-and-opportunities.html/

[11] Công ty B&Company Việt Nam. (nd). Năng lực cung ứng và cơ hội đầu tư vào nguyên liệu may mặc thân thiện với môi trường tại Việt Nam. https://b-company.jp/supply-capacity-and-investment-opportunities-in-environmentally-friendly-garment-materials-in-vietnam/

[12] Vy, V. (2024, ngày 16 tháng 7). Nhà máy dệt nhuộm do Nhật Bản đầu tư khánh thành tại Nam Định. Kinh tế Việt Nam. https://en.vneconomy.vn/japanese-invested-textile-and-dyeing-factory-opens-in-nam-dinh.htm

[13] Báo cáo đầu tư của AINVEST. (2025, ngày 10 tháng 4). Điều hướng các thỏa thuận thương mại của Việt Nam: Cơ hội và rủi ro theo từng ngành trong thế giới hậu thuế quan. https://www.ainvest.com/news/navigating-vietnam-trade-deal-sector-specific-opportunities-risks-post-tariff-world

[14] Công ty B&Company Việt Nam. (2025). Năng lực cung ứng và cơ hội đầu tư vào nguyên liệu may mặc thân thiện với môi trường tại Việt Nam. https://b-company.jp/supply-capacity-and-investment-opportunities-in-environmentally-friendly-garment-materials-in-vietnam/

Bài viết liên quan

Thanh bên:

ĐĂNG KÝ NHẬN BẢN TIN