根据第 70 号法令,越南个人二维码的使用预计将会减少,这将促使家庭企业转向专业化服务。

141 月2026

最新消息及报道 / 越南简报

评论: 没有评论.

由于其便捷性和易用性,二维码支付在越南零售业,包括家庭作坊和微型商户中,已迅速普及。然而,第70号法令的颁布以及税收制度从总额征税转向按收入申报,暴露了个人二维码广泛应用的结构性缺陷。在这种监管压力下,个人二维码的使用必然会下降,迫使家庭作坊转向专业化服务。

二维码的流行

过去十年,越南无现金交易发展迅猛,二维码支付已成为最广泛使用的支付方式之一。据越南国家银行统计,2025年前九个月,越南无现金交易量较上年同期增长43.31万亿越南盾,交易额增长24.21万亿越南盾。其中,二维码支付交易增长尤为显著,交易量增长61.61万亿越南盾,交易额增长150.71万亿越南盾。[1].

二维码在家庭企业和街头小贩中尤其受欢迎,因为它们价格低廉、易于部署,而且不需要POS终端,这大大降低了微型商户的采用门槛。[2]任何店主都可以通过开设银行账户、生成个人二维码并将其放置在收银台上快速采用这种方法。因此,二维码支付已经融入到消费者的日常行为中,包括在菜市场和路边摊等非正式零售环境中。[3].

一个售卖绿色糯米饭的小贩摊位,上面有一个二维码

来源: 丹越

家庭企业的新税收规定

越南针对家庭企业的监管环境正在经历根本性的转变,这将直接影响二维码的使用方式。根据第70号法令引入的新税收框架,政府正推动家庭企业从定额税制过渡到基于实际收入的自我申报制度。家庭企业将被要求妥善保存会计记录,定期申报收入,并开具与税务机关系统连接的电子发票。[4]这与之前的模式截然不同,之前的模式中,家庭企业缴纳固定的预估税款,并且不需要系统地记录每一笔交易。

使用个人二维码时遇到的问题

在这种新的监管环境下,个人二维码在商业交易中的广泛应用已成为一个问题。

监管和合规风险

新税制实施后,用于转账和支付的二维码也进行了区分。虽然两者都以二维码作为扫描界面,但二维码转账是一种点对点银行转账方式,其二维码包含个人账户信息,允许资金直接转入个人银行账户。这种个人二维码方式已被企业广泛采用。与之相对的是,二维码支付是面向已注册企业账户的支付解决方案。二维码支付交易被认定为商业支付,计入销售收入,并可自动与POS系统、电子发票平台以及税务机关的申报要求对接。[5].

使用个人二维码难以区分个人收入和企业收入。在新税制下,这会带来严重的合规风险,因为税务机关要求交易记录透明、可审计,且与申报收入和已开具的电子发票相符。继续使用个人二维码可能会使家庭企业在税务检查中面临法律风险,包括难以解释交易流程以及可能被怀疑少报收入。[6]在某些情况下,这可能会引起人们对逃税或收入申报不实的怀疑。

缺乏消费者保护

使用个人二维码进行商业交易的另一个主要缺点是消费者权益保护有限。通过个人二维码进行的支付在法律上被归类为点对点银行转账,而非商业交易,这意味着它们不受正式商户支付法规的约束。因此,消费者通常无法收到正式收据或发票,而且当商品存在缺陷、服务未交付或发生欺诈时,也没有标准化的退款、拒付或纠纷解决机制。如果发生涉及个人二维码的错误转账或诈骗,银行通常无法在未经收款人同意的情况下撤销交易,这使得消费者面临经济损失的风险。[7].

与国际支付系统不兼容

个人二维码的另一个局限性在于其无法连接国际支付网络。个人二维码转账通常与国内银行账户和本地支付渠道(例如越南境内的银行间转账系统)绑定,并不支持外国银行卡、国际电子钱包或全球结算标准。缺乏国际兼容性不仅限制了家庭企业的收入机会,也给旅游和服务等外国客户消费占比巨大的关键行业带来了摩擦。[8]随着越南将数字支付作为其经济现代化战略的一部分加以推广,这一差距进一步强化了家庭企业从个人二维码转账转向数字化支付的必要性。

各大银行向企业家庭提供的服务

在监管压力下,家庭企业在向与企业账户关联的注册支付解决方案过渡时面临诸多挑战。常见的担忧包括交易手续费(被认为会进一步压缩本已微薄的利润)、POS系统或软件的安装或设置成本,以及操作复杂性(例如学习新应用程序、管理电子发票和核对交易以进行税务申报)。意识到这些障碍,越南银行已开始将自身定位为家庭企业的数字化转型合作伙伴,而不仅仅是支付服务提供商。

MB银行——数字化解决方案 MB卖家

MB 通过其 MB Seller 解决方案,提供了一个集成的数字生态系统,使家庭企业能够仅使用智能手机接受二维码支付、管理交易并开具电子发票,无需 POS 机或其他硬件。这显著降低了安装和前期成本,而这正是微型商户面临的最大障碍之一。更重要的是,移动应用程序 mSeller 的设计充分考虑了税务合规性,确保交易记录符合新税制下的收入申报和电子发票要求。[9]通过这款应用程序,家庭企业可以使用智能手机开具电子发票。[10].

越南外贸银行 – 商户支付平台 DigiShop

越南外贸银行(Vietcombank)通过其面向商户的数字化平台VCB DigiShop为家庭企业提供支持。该平台强调标准化、透明度和合规性,支持注册商户的二维码支付,并将交易记录与企业账户管理整合,帮助家庭企业清晰区分个人和企业现金流。更重要的是,越南外贸银行的解决方案旨在与越南更广泛的数字商务和税务生态系统对接,包括与电子税务平台以及第三方POS和门店管理软件(例如KiotViet)的兼容性。[11].

农业银行——家庭企业扶持计划

通过其服务方案,Agribank 解决了采用注册支付解决方案的最大障碍之一:安装和服务成本。根据该计划,Agribank 为家庭企业提供长达三年(至 2028 年)的免费数字支付和 POS 相关服务的安装和使用,从而显著降低了向合规商户支付系统过渡所带来的财务负担。[12]此外,农业银行还利用其广泛的分支机构网络和客户群,尤其是在农村和半城市地区,为家庭企业提供实际指导和数字银行服务。[13].

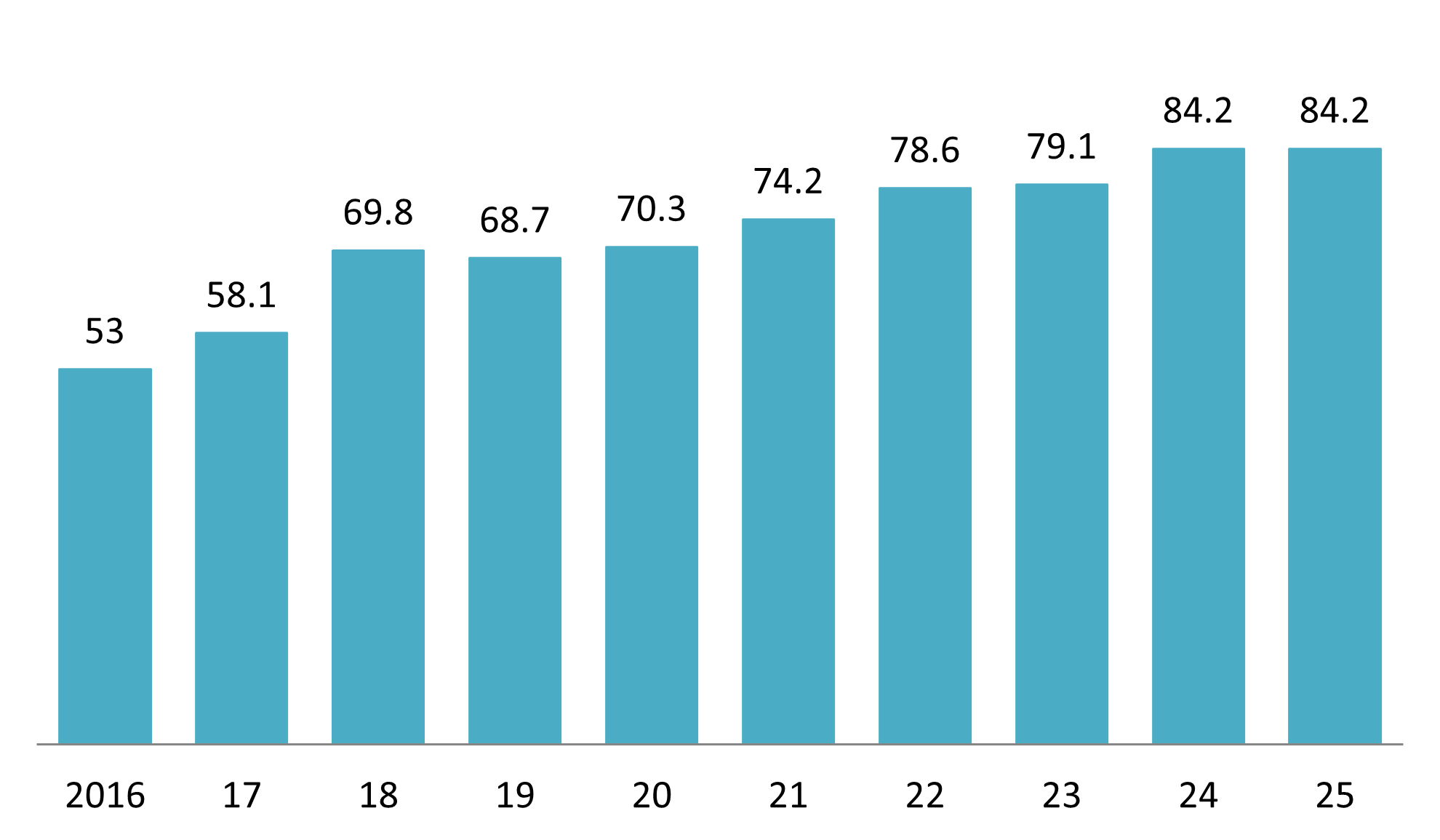

其他银行,例如Techcombank、BIDV和Vietinbank,也加快了对家庭企业的支持力度,通过折扣服务套餐和其他创新解决方案,帮助它们遵守第70号法令。其中一个突出的解决方案是SoftPOS,它允许商户直接在支持NFC功能的智能手机上接受银行卡和电子钱包付款,而无需安装传统的POS硬件。[14]鉴于智能手机和互联网在越南的普及程度,该方案经济高效且适合越南国情。据越南信息通信部统计,2023年越南成年人智能手机拥有率为84.4%,目标是在2025年达到100%。[15]互联网普及率一直在稳步增长。

Vietnam Internet adoption rate (2016-2025)

单位:%

来源: 数据报告

结论

个人二维码的衰落以及第70号法令强制推行注册支付方式,从根本上重塑了越南家庭企业经营格局。家庭企业交易的规范化带来了更清晰的收入数据、更完善的合规体系和更标准化的支付方式,从而提升了市场透明度。这为外国金融科技公司、支付服务提供商、POS和会计软件供应商以及跨境支付网络提供了与越南本地银行合作、融入越南不断发展的数字支付生态系统并服务于新近规范化的商户群体的机会。中期来看,个人二维码的衰落和专业账户的兴起有望通过使越南零售支付基础设施更加贴近国际标准,从而增强越南的投资吸引力。

*如果您想引用本文中的任何信息,请注明来源以及原始文章的链接,以尊重版权。

| B&Company

自 2008 年以来,日本第一家专门从事越南市场研究的公司。我们提供广泛的服务,包括行业报告、行业访谈、消费者调查、商业配对。此外,我们最近还开发了一个包含越南 900,000 多家公司的数据库,可用于搜索合作伙伴和分析市场。 如果您有任何疑问,请随时与我们联系。 信息@b-company.jp + (84) 28 3910 3913 |

[1] 政府新闻:二维码支付蓬勃发展,需要全面标准化(https://baochinhphu.vn/thanh-toan-qr-bung-no-va-yeu-cau-chuan-hoa-toan-dien-10225111919305399.htm)

[2] VnEconomy,《二维码支付增长的机遇》(https://en.vneconomy.vn/opportunities-for-qr-payment-growth.htm)

[3] 越南教育电子杂志,数字化转型涉及改变习惯,转向无现金支付(https://giaoduc.net.vn/chuyen-doi-so-bang-thay-doi-thoi-quen-de-thanh-toan-khong-dung-tien-mat-post253763.gd)

[4] 官方消息:营业额低于 5 亿越南盾的企业在 2026 年仍需保留会计记录 (https://thuvienphapluat.vn/phap-luat/ho-tro-phap-luat/chinh-thuc-doanh-thu-duoi-500-trieu-ho-kinh-doanh-van-phai-lam-so-sach-ke-toan-nam-2026-chi-tiet-ra-177463-250119.html)

[5] VnEconomy,《转向基于商家的二维码支付》(https://en.vneconomy.vn/shift-towards-merchant-based-qr-payments.htm)

[6] VnEconomy:将二维码转账升级为二维码支付,谁会受益?(https://vneconomy.vn/ai-huong-loi-khi-nang-hang-qr-chuyen-tien-len-qr-thanh-toan.htm)

[7] VnEconomy,《转向基于商家的二维码支付》(https://en.vneconomy.vn/shift-towards-merchant-based-qr-payments.htm)

[8] 商业与融合电子杂志:二维码支付蓬勃发展,但许多企业仍然使用个人二维码?(https://doanhnghiephoinhap.vn/thanh-toan-qr-code-bung-no-nhung-nhieu-ho-kinh-doanh-van-dung-ma-ca-nhan-121646.html)

[9] MB Bank,MB 提供 MB Seller 数字解决方案 (https://www.mbbank.com.vn/chi-tiet/tin-mb/mb-cung-cap-bo-giai-phap-so-mb-seller-dong-hanh-cung-ho-kinh-doanh-but-toc-60-ngay-chuyen-doi-ke-khai-thue-2025-11-24-16-3-3/6828)

[10] 政府新闻,MB推出mSeller应用程序:企业只需一部手机即可开具电子发票(https://baochinhphu.vn/mb-tang-ung-dung-mseller-ho-kinh-doanh-chi-can-dien-thoai-la-co-the-xuat-hoa-don-dien-tu-102250614201231134.htm)

[11] 越南外贸银行 (Vietcombank) 和 VCB Digishop 携手打造的综合解决方案,助力家庭企业发展。(https://www.vietcombank.com.vn/vi-VN/To-chuc/SMEs/Danh-sach-tin-noi-bat-KHSMEs/Articles/2025/06/25/VCB-DIGISHOP-dong-hanh-cung-ho-kinh-doanh)

[12] 农业银行推出“农业银行陪伴家庭企业”产品和服务包(https://www.agribank.com.vn/vn/khuyen-mai/khuyen-mai-ca-nhan/khuyen-mai-ngan-hang-so/agribank-ra-mat-goi-san-pham-dich-vu-agribank-dong-hanh-cung-ho-kinh-doanh)

[13] 越南农业银行加快支持企业家庭进行数字化转型并落实第 70/2025/ND-CP 号法令 (https://www.agribank.com.vn/vn/ve-agribank/tin-tuc-su-kien/tin-ve-agribank/hoat-dong-agribank/agribank-tang-toc-ho-tro-ho-kinh-chuyen-doi-so-va-thuc-thi-nghi-dinh-70-2025-nd-cp)

[14] Techcombank,SoftPOS——便捷且经济高效的卡支付解决方案(https://techcombank.com/thong-tin/blog/softpos)

[15] 第36/QĐ-TTg号决定,批准2021-2030年信息通信基础设施规划,展望至2050年(https://thuvienphapluat.vn/van-ban/Xay-dung-Do-thi/Quyet-dinh-36-QD-TTg-2024-phe-duyet-Quy-hoach-ha-tang-thong-tin-va-truyen-thong-2021-2030-595184.aspx)

相关文章

侧边栏:

订阅新闻通讯