2012 月2024

行业评论/最新新闻及报告

评论: 没有评论.

受 5% 强劲平均经济增长率[2]推动,随着工业活动和城市发展增加,越南 2023 年的能源总需求将比 2022 年增长 9.2% [1] 。因此,煤炭和石油目前分别占该国一次能源需求的 47% 和 25%,继续依赖化石燃料来满足日益增长的能源需求[3] 。从 2017 年到 2023 年,越南的温室气体排放量增加了 46%,达到 3.72 亿吨二氧化碳,创 1900 年以来的最高水平[4] 。因此,在 2019 年的第七次中央委员会会议上,政府强调迫切需要减少温室气体并过渡到更清洁、更安全的能源,特别是减少煤炭和化石燃料的消耗,并逐步转向液化天然气能源[5] 。

越南液化天然气能源市场概况

2023 年,越南正式进入液化天然气市场,由越南石油天然气公司运营的 Thi Vai 液化天然气终端于 7 月接收了首批液化天然气货物。由于该国目前不在国内生产液化天然气,Thi Vai 是越南第一个也是唯一一个运营的液化天然气进口设施,有助于确保现有客户和待建发电厂的天然气供应。Thi Vai 终端的年产能为 100 万吨/年 (MTPA),预计将在 2025 年为 Nhon Trach 3 和 4 联合循环发电厂供货[6] 。到 2024 年,随着 Cai Mep 终端的加入,液化天然气能源市场预计将进一步增长,其产能为 3 MTPA,将显著扩大越南的液化天然气进口和加工能力[7] 。

越南正积极投资扩大其液化天然气基础设施,其《第八电力发展计划》 [8] (PDP8) 设定的目标是,到 2030 年,液化天然气发电量将达到约 22.4 吉瓦 (GW)。这将占该国总装机容量的约 15%,使液化天然气成为该国能源结构的重要组成部分[9] 。据伍德麦肯兹称,预计液化天然气需求量每年平均增加 12%,到 2030 年代中期可能会增长两倍[10] 。此外,越南正在将光泽火力发电站改造成液化天然气工厂[11] ,进一步推动液化天然气作为越南转型的基础能源。

尽管越南于 2023 年启动了首批液化天然气进口,即每年 100 万吨的 Thi Vai 终端,并计划新增每年 300 万吨的 Cai Mep 终端,但与泰国玛塔普的 1000 万吨/年和农法的 750 万吨/年[12]以及新加坡的 1100 万吨/年的 SLNG 终端[13]相比,其产能仍然不高。这一巨大的产能差距凸显了越南需要加快液化天然气基础设施建设,以满足区域标准。

越南液化天然气市场的外国投资和开发项目

随着越南努力实现能源来源多元化并减少对煤炭的依赖,液化天然气已成为外国公司投资东南亚能源市场的重点。资本和合作项目的涌入凸显了越南是液化天然气领域潜力巨大的市场。

国际合作中的液化天然气能源项目

| 项目 | 合作者 | 运行状况 | 合作类型 |

| 山美液化天然气终端

(液化天然气发电厂) |

AES 公司

(美国) |

预计2027年投入运营 | 与越南石油天然气公司 (PV Gas) 合作 |

| 液化天然气终端

(液化天然气发电厂) |

杰拉

(日本) |

规划中 | 外资 |

| B座

(气田) |

三井物产株式会社

(日本) |

预计2026年投入运营 | 与 PVN、PVEP、PV Gas 和 PTTEP 合作[14] |

资料来源:B&Company Complication

此外,总部位于新加坡的 Delta Offshore Energy (DEO) 公司与越南电力公司 (EVN) 旗下的电力贸易公司 (EPTC) 合作,组织国际招标,以获得长期液化天然气供应。这一过程吸引了超过 29 个投标,凸显了外国对越南液化天然气市场的兴趣日益浓厚[15].

越南的液化天然气市场因其不断增长的能源需求而呈现出巨大的投资机会,加上第八版电力发展计划 (PDP8),为越南液化天然气市场设定了雄心勃勃的目标。尽管该市场前景光明,但与周边市场相比,竞争仍然相对较低,这为能够在市场成熟之前站稳脚跟的早期进入者提供了独特的优势。

政府政策与支持

越南政府已采取积极措施支持液化天然气基础设施的发展,为现有和潜在投资者创造了良好的环境。越南制定了明确的方针和雄心勃勃的能源计划,将液化天然气作为其长期能源战略的核心组成部分。

越南推动液化天然气能源发展的主要政策

| 决定 | 发行日期 | 策略名称 | 促进液化天然气发展的条款 |

| 第55-NQ/TW号决议 | 2020 年 2 月 | 越南国家能源发展战略2030年定位及2045年愿景 | · 专注于国家能源发展。到2030年能够进口约80亿立方米液化天然气(LNG),到2045年能够进口约150亿立方米液化天然气(LNG)

· 推动天然气基础设施建设,优先投资服务液化天然气进口和消费 |

| 决定编号:893/QĐ-TTg | 2023 年 7 月 | 2021-2030 年国家能源总体规划及 2050 年愿景 | ·实施LNG港口仓库建设,增加LNG、CNG气进口

· 指导企业加强与国内外投资者的合作,开发液化天然气发电厂,建立液化天然气进口终端基础设施 |

| 决定编号:500/QĐ-TTg | 2023 年 5 月 | 2021-2030年国家电力发展总体规划及2050年愿景 | · 紧急发展液化天然气发电厂项目;优先最大限度地利用天然气发电

· 发展液化天然气项目,建立适度规模的液化天然气进口基础设施 · 预计到 2050 年,液化天然气产能将达到 25.4 吉瓦,发电量达 1,380 亿千瓦时 |

资料来源:B&Company Complication

越南的能源发展计划与其在 2015 年《巴黎协定》下的承诺相一致,并在 2020 年进行了修订和补充,政府承诺在 2030 年将温室气体排放量减少 8% [16] 。此外,越南的甲烷减排行动计划设定的目标是到 2030 年将甲烷排放量在 2020 年的水平上减少 30%,方法是逐步淘汰煤炭,并使用液化天然气作为更清洁的替代品[17] 。第八电力发展计划 (PDP8) 和第 500/QĐ-TTg 号决定强调在越南各地建设液化天然气发电厂和进口终端的广泛计划,重点是北部和南部地区。这些项目预计将于 2050 年完工,旨在将越南定位为液化天然气能源的地区领导者。

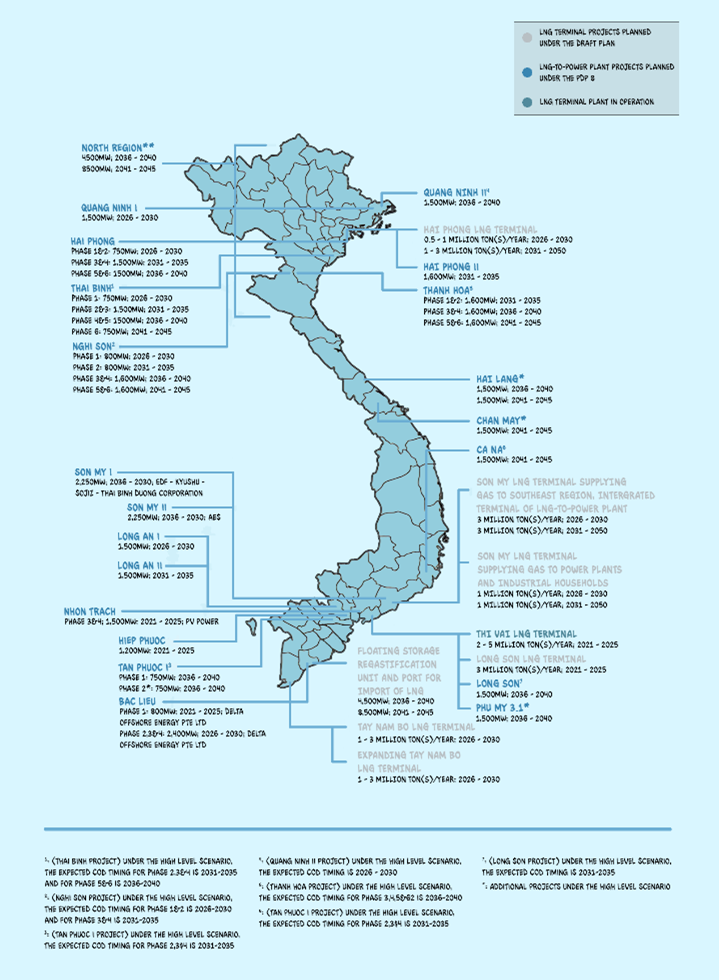

LNG Energy Development and Expansion Plan in Vietnam (2023–2050)

来源: 贝克·麦坚时研究部

这些政府支持的政策和量化目标不仅促进了液化天然气的发展,而且还创造了稳定的监管环境,吸引外国投资者进入越南快速增长的液化天然气市场。

结论

在不断增长的需求、政府的大力支持和战略性国际投资的推动下,越南的液化天然气市场处于该国能源转型的前沿。通过 PDP8 等举措以及对开发液化天然气基础设施的关注,越南旨在平衡其能源需求,同时减少温室气体排放。运营中的 Thi Vai 终端和未来的扩建彰显了该国对清洁能源的承诺。然而,对进口液化天然气的能源依赖增加可能会给国际收支和外汇储备带来压力,液化天然气项目的盈利能力也越来越受到其他气候友好型替代品发展的挑战。尽管如此,越南不断增长的液化天然气市场为寻求东南亚能源格局长期机会的早期投资者提供了巨大的潜力。

[1]Statista (2024)。越南一次能源消耗评估>

[2]Statista(2024 年)2019 年至 2029 年越南 GDP 增长率评估>

[3] Statista (2023)。越南按燃料类型划分的能源消耗评估>

[4]世界能源研究所 (2023)。《世界能源统计评论》评估>

[5] 越南共产党政治局(2019)。加强资源管理和环境保护评估>

[6] 投资者 (2024)。越南首个液化天然气发电厂评估>

[7] 路透社(2024 年)。越南第二座液化天然气接收站开始调试评估>

[8] 总理(2023 年)。2021-2030 年国家电力发展总体规划,展望 2050 年评估>

[10] 越南经济时报(2024 年)。预计到 2030 年越南液化天然气需求将增长 3 倍评估>

[11] 越南简报(2023年)。越南电力发展规划 8评估>

[12] 液化天然气行业(2024 年)。亚洲液化天然气增长空间评估>

[13] 路透社 (20214)。新加坡和日本液化天然气交易评估>

[14] 越南石油天然气集团(“PVN”)、越南石油勘探生产有限公司(“PVEP”)、越南石油天然气股份公司(“PV Gas”)和泰国国家石油天然气公司 PTT 勘探生产公众有限公司(“PTTEP”

[15] 越南投资评论(2024 年)液化天然气项目投资额达 40 亿美元评估>

[16] 越南社会主义共和国(2020 年)。国家自主贡献更新评估>

| B&Company有限公司

自 2008 年以来,日本第一家专门从事越南市场研究的公司。我们提供广泛的服务,包括行业报告、行业访谈、消费者调查、商业配对。此外,我们最近还开发了一个包含越南 900,000 多家公司的数据库,可用于搜索合作伙伴和分析市场。 如果您有任何疑问,请随时与我们联系。 信息@b-company.jp + (84) 28 3910 3913 |

阅读其他文章

- 全部

- 农业

- 商业

- 建筑与房地产

- 经济的

- Energy

- 环境

- 展览

- 卫生保健

- 面试

- 投资

- 信息技术与技术

- 物流与运输

- 制造业

- 零售与分销

- 春节

- 贸易

")