世界的な企業がベトナムへのサプライチェーンを多様化しているため、プラスチック樹脂の需要は増加しているが、同国は依然として輸入材料に依存している。

2025年11月11日

最新ニュースとレポート / ベトナムブリーフィング

コメント: コメントはまだありません.

ベトナムは、国内需要の増加、輸出志向の生産、そして旺盛な外国投資の流入に支えられ、東南アジアで最も急速に成長しているプラスチック製造拠点の一つです。この産業の根幹を成すのはプラスチック樹脂であり、これは包装、消費財、自動車部品、電子機器、そして工業製品の製造における基本的な原材料です。グローバル企業がベトナムへのサプライチェーンを多様化させるにつれ、プラスチック樹脂の需要は増加し続けていますが、ベトナムは依然として一次原料の輸入に大きく依存しています。

高品質のリサイクル樹脂

出典:MOIT テオン・チュアン

ベトナムのプラスチック樹脂セクターの市場概要

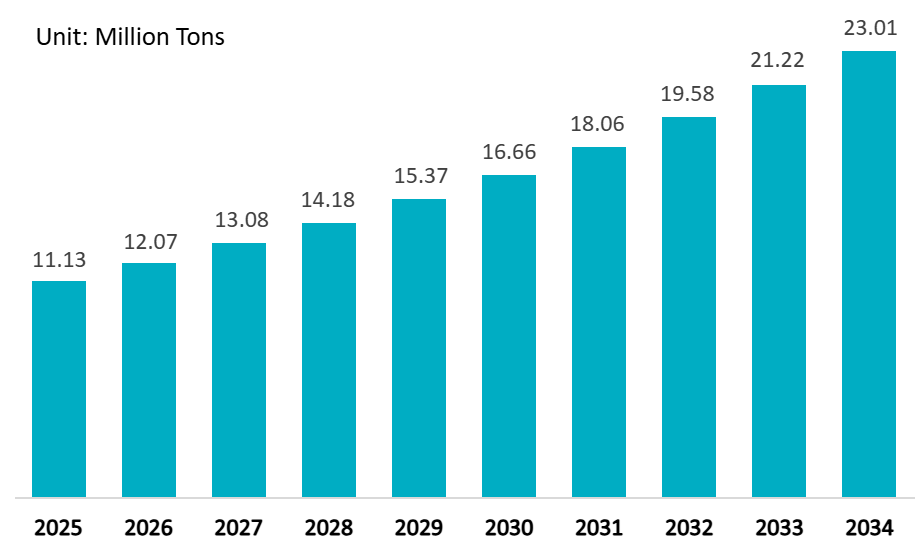

ベトナムでは過去10年間でプラスチック消費が急速に拡大し、ASEANで最も活況を呈するプラスチック市場の一つとなっています。ベトナムプラスチック協会(VPA)によると、ベトナムのプラスチック消費量は2025年に約1,120万トンに達し、2034年までに総需要は約2,300万トンに達すると予測されており、年平均成長率(CAGR)は約8~9,100万トンです。[1]この地域では最も高い水準にあります。

しかし、国内の樹脂供給は依然として限られています。現在、平均すると、樹脂需要の15~35%のみが国内で生産されており、残りは一次プラスチック原料として輸入に頼らざるを得ません。[2]2025年1月から7月にかけて、ベトナムは555万トンのプラスチック樹脂を輸入し、その価値は1兆4千億73億米ドルを超え、前年比で量で18.81兆3千億、金額で11.61兆3千億増加した。[3]主要な輸入樹脂にはPE、PP、PVC、PET、エンジニアリングプラスチックなどがあり、世界の製造業におけるベトナムの役割の拡大を支えています。

ベトナムのプラスチック市場規模(2025~2034年)

出典:MOIT 専門家による市場調査

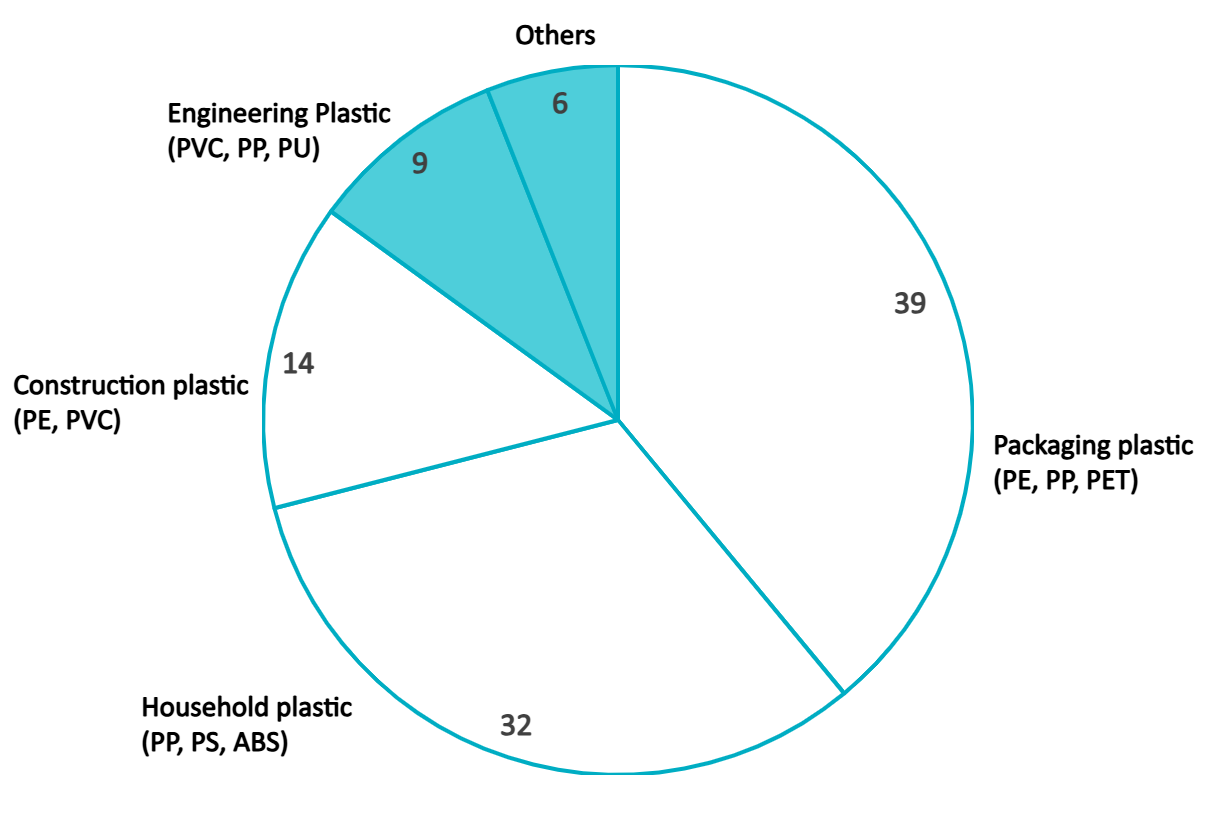

Main categories of plastic products produced by Vietnam in 2024

100% = 300万トン

出典:MOIT ヴィエゴグローバル

国内生産に関しては、ベトナムは現在、PVC、PP、PET、PS、PEなどの主要原材料を生産しており、その生産能力は年間約300万トンに達します。プラスチック製品はバージン樹脂とリサイクル樹脂の両方から製造されており、供給面での柔軟性を確保しています。この生産能力により、ベトナムは包装材や消費財から建設資材、さらには自動車部品やコンピューター部品といったハイテクプラスチックに至るまで、幅広い製品を競争力を持って生産することが可能となっています。

市場動向:プラスチック樹脂の未来を形作る

ベトナムのプラスチック樹脂産業は、消費パターンの変化、持続可能性の要求、産業の高度化に伴い、大きな変革期を迎えています。

持続可能なプラスチックへの移行

環境への懸念の高まりと持続可能性への世界的な圧力により、再生プラスチック樹脂(rPET、rPP、rPE)とバイオプラスチックへの関心が高まっています。ベトナムで消費される再生プラスチックの量は、2024年に290.6キロトンと推定され、2033年までに561.7キロトンに達すると予測されており、年平均成長率(CAGR)は7,22%に相当します。消費量が多いにもかかわらず、リサイクル率は依然として低く、一部の調査では、全国でプラスチック廃棄物の約3分の1しか適切にリサイクルされていないと推定されており、先進市場と比較して大きなパフォーマンスのギャップがあることが強調されています。これを受けて政府は、2025年までにプラスチック廃棄物の収集・処理率を50%に、2030年までにプラスチック包装に25%の再生素材を使用することを目標としています。再生プラスチック市場はまだ初期段階ではありますが、今後数年間で15%を超えるCAGRで成長すると予測されています。

これを受けて、ベトナムでは多くのグローバルブランドや国内ブランドが持続可能な包装方法を採用し始めています。例えば、コカ・コーラ・ベトナムは2022年に100%リサイクルPET(rPET)製のボトルを導入し、ベトナムで年間約2,000トンの新規プラスチックを削減できると見込まれています。ネスレ・ミロ・ベトナムも2020年にミロ・ブレックファスト・ドリンク向けに1,600万本以上の紙ストローを導入し、約6.7トンのプラスチック廃棄物の削減に貢献しました。

包装と製造を中心とする下流消費の拡大

ベトナムのプラスチック樹脂市場を形成する主要なトレンドは、川下産業、特に包装と輸出志向型製造業の急速な拡大です。この成長は、食品・飲料包装、電子商取引物流、消費財の需要増加によって牽引されています。包装分野だけでも、軽量で柔軟なプラスチックフォーマットへの構造的なシフトを反映し、2025年から2032年にかけて7.7%のCAGRで成長すると予測されています。多国籍の電子機器メーカーや自動車メーカーがベトナムに生産拠点を移転するにつれ、従来のPEやPPの消費に加え、ABS、PC、PAなどの高品質エンジニアリング樹脂の需要も拡大を続けています。こうした川下産業の持続的な成長は、コモディティ樹脂と機能性樹脂の双方の供給業者にとって、ベトナムが潜在性の高い市場としての地位を強化しています。

国内供給制約により輸入樹脂への依存度が増加

3つ目の特徴的な傾向は、ベトナムが樹脂輸入に大きく依存していることです。これは、国内の石油化学生産能力の限界によって引き起こされる構造的なギャップです。業界の推計によると、ベトナムで使用されるプラスチック原料の70%は、特にPE、PP、PVCを中心に輸入されています。[4]出荷データは輸入依存度の加速を示唆しています。2023年9月から2024年8月にかけて、ベトナムはプラスチック原料の出荷を39,516件記録し、前年同期比で167%増加しました。この輸入依存度の高さは、国内の加工業者を世界的な原油価格の変動、為替変動、貨物輸送の混乱、地政学的ショックの影響を受けやすくしています。しかし同時に、国際的な樹脂サプライヤー、流通業者、トレーダーにとって、市場プレゼンスを拡大するための明確な参入機会を生み出しています。

しかし、ベトナムは国内大手企業の生産拡大に伴い、徐々にこの依存度を下げつつあります。ロンソン石油化学(LSP)は2023年に年間140万トンのPEおよびPP生産能力で操業を開始したばかりです。また、暁星ビナケミカルズとBSRはポリプロピレンとプラスチックペレットの生産規模を拡大しており、供給の自給自足に向けた初期段階にあることを示しています。

主要人物

ベトナムのプラスチック樹脂市場は、特にPPやPVCといった汎用樹脂において、少数の大規模石油化学メーカーが市場を独占するダイナミックな市場です。Hyosung、SCG Chemicals(Long Son Petrochemicals経由)、TPC Vinaといった国際的および地域的な企業は、規模の経済と先進技術の恩恵を受け、大きな市場シェアを占めています。Binh Son Refining and Petrochemical JSCやPVFCCoといった国内企業は、統合エネルギー・化学コンプレックスを活用し、地域供給において重要な役割を果たしています。

川下メーカーの多様なニーズに応えるため、主に特殊なプラスチック樹脂を輸入する国際的なサプライヤー(例:サイアム・セメント・グループ、ダウ・ケミカル)も数多く存在します。また、市場には、樹脂を加工・混合してテーラーメイドのソリューションを提供する、小規模な地元プラスチックコンパウンドメーカーやリサイクル業者も数多く存在します。競争は、価格、製品品質、供給の信頼性、そしてますます持続可能な製品提供によって推進されています。

| 北o | 名称 | 設立年 | 本社 | 国 | 主な製品 | 容量 |

| 1 | 暁星ビナケミカル株式会社 | 2007 | バリア・ブンタウ | 韓国 | PP | 年間30万トンのPP生産[5] |

| 2 | SCGケミカルズ(ベトナム) | 該当なし | ホーチミン市 | タイ | PE、PP、PVC、POF | 年間140万トンのPOF生産 |

| 3 | ビンソン石油精製・石油化学(BSR) | 2008 | クアンガイ | 「Vietnam's | PP | 年間15万トンのPP生産 |

| 4 | アンタンビソル株式会社 | 2017 | ハイフォン市 | 「Vietnam's | PE、PP、PVC、PS | 年間約50万トンの樹脂を輸出 |

| 5 | ティンファットプラスチック&ケミカル株式会社 | 2018 | ホーチミン市 | 「Vietnam's | PP、PE、PET | – |

| 6 | TPC ヴィナプラスチックアンドケミカルコーポレーション株式会社 | 1997 | ドンナイ省 | 「Vietnam's | PVC

|

年間21万トンのPVC |

| 7 | フーミープラスチックス製造株式会社(PMP) | 2007 | バリア・ブンタウ | 「Vietnam's | PP | – |

| 8 | スタビアン化学株式会社 | 2009 | ハノイ市 | 「Vietnam's | PE、PP、PET、EVA、PVC、ABS、HIPS、GPPS | – |

| 9 | デュイタンプラスチック製造株式会社 | 1987 | ホーチミン市 | 「Vietnam's | ペット | 年間6万トンのPET |

| 10 | ダウ・ケミカル・ベトナム | 2016 | ホーチミン市 | アメリカ合衆国 | 体育 | – |

B&Companyの統合

外国人投資家への影響:機会、課題、そして実行可能なステップ

ベトナムの力強い需要の伸び、輸入依存度、そして規制環境の変化を考えると、プラスチック樹脂部門は外国投資家にとって魅力的な機会と重大な課題の両方を提示しています。

参入機会

| 高い需要と市場の成長 | ベトナムの根本的な原動力は、依然として力強い経済成長、製造業の拡大、そして国内消費の増加(2024年には一人当たりのプラスチック消費量が54kgを超える)である。[6])は、プラスチック樹脂に対する高い需要を持続的に確保しています。プラスチック樹脂市場全体は、8~101兆3千億の年平均成長率(CAGR)で成長すると予測されています。 |

| 戦略的な立地と輸出拠点 | ベトナムは地理的な優位性と15のFTA網を擁する広範な貿易網を有し、ASEAN、中国、EU、米国などの市場への輸出向けプラスチック樹脂および製品の生産拠点として理想的です。2024年のプラスチック輸出額は1兆4550億元に達しました。 |

| 製造業に対する政府の支援 | 政府は製造業への外国直接投資の誘致に引き続き注力しており、魅力的な投資インセンティブ(例えば、15年間の10% CIT)も提供している。[7]は好ましい環境を作り出します。2025年の最初の8か月間で、製造・加工部門へのFDIは1兆4千億153億元に達しました。 |

| 新興循環型経済 | 持続可能性と循環型経済の推進(2025年までに50%のプラスチック廃棄物を回収するという目標)により、再生プラスチック樹脂の製造、バイオプラスチック、そして高度なリサイクル技術への投資が活発化しています。再生プラスチックの需要は年平均成長率(CAGR)15%以上で増加しています。 |

| 国内能力の向上 | ベトナムのプラスチック樹脂需要の約70~80%は輸入によって満たされており、現在輸入されている高品質で特殊なプラスチック樹脂の大きな不足を示しており、先進的な樹脂生産者に機会を提供しています。 |

B&Companyの統合

スマート農業の課題

| 地域プレーヤーとの競争 | この市場は、大きな生産能力を持ち、規模の経済の恩恵を受けている既存の地域の石油化学大手(例えば、タイ、韓国、サウジアラビア)との激しい競争に直面している。 |

| 原材料輸入依存度 | ベトナムは依然として石油化学製品の生産に輸入原油とナフサに大きく依存しており、国内のプラスチック樹脂の価格は世界的な原油価格の変動の影響を受けやすい。 |

| 環境規制 | 持続可能なソリューションの機会が創出される一方で、ますます厳しくなる環境規制(例:2024 年 1 月に開始される EPR、プラスチック廃棄物の管理目標)により、コンプライアンス コストが増加し、メーカーに適応が求められる可能性があります。 |

| 労働スキル | 労働力は5,000万人以上と大規模であるものの、高度な石油化学製品やプラスチック樹脂の製造に必要な高度な技能を持つ技術者やエンジニアを見つけるのは容易ではありません。熟練労働者の賃金も年間8~10億1千万トンの伸びを示しています。[8]. |

| インフラのギャップ | 改善が見られる一方で、特に主要な産業拠点の外では、一部の地域では物流、電力供給、バルク樹脂の取り扱いのための専用港湾施設などの面で依然として課題に直面する可能性があります。 |

B&Companyの統合

外国人投資家にとっての実用的な影響

ベトナムのプラスチック樹脂市場に参入する外国投資家は、汎用樹脂で競争するのではなく、付加価値の高い分野を優先すべきです。エンジニアリングプラスチック、医療グレードポリマー、高性能コンパウンドといったニッチな分野は、年間1,000万~12,100万トンの成長を遂げており、より高い利益率を実現できるだけでなく、ベトナムの拡大する自動車・エレクトロニクス産業との整合性も確保できます。これに研究開発投資や技術移転を組み合わせることで、製品の高度化を促進し、イノベーションや産業高度化につながるインセンティブを確保することができます。

ベトナムが2030年までに包装材の25%をリサイクル素材にするという目標を掲げていることから、持続可能性を重視した投資はますます魅力的になっています。rPET、rPP、rPE、あるいはバイオプラスチックの能力開発は、企業が規制や消費者の期待に応えると同時に、グリーン投資インセンティブの恩恵を受けることを可能にします。リサイクルやクローズドループ樹脂システムといった循環型経済の原則に沿ったプロジェクトは、特に有利な立場にあります。

市場を効果的に開拓するために、外国企業はフーミー・プラスチック製造株式会社やビンソン精製・石油化学株式会社といった現地企業と戦略的提携や合弁事業を締結すべきです。これらの連携により、規制に関する知見、流通網へのアクセス、現地調達要件への適合性が得られ、特に政令19/2025に基づく迅速手続きや税制優遇措置が適用される工業団地や輸出加工区に立地するプロジェクトにおいてメリットが高まります。

EVFTAの99%関税撤廃を含むベトナムの広範なFTAネットワークは、樹脂の輸出または再輸出の理想的な拠点となっています。外国投資家は、ASEANおよびEU市場向けの現地配合・加工拠点を設立することで、コスト競争力と優遇貿易アクセスを活用できます。

最後に、企業はレジリエンス(回復力)を確保するために、サプライチェーンの最適化と人材育成を優先すべきです。現地での配合や倉庫管理を通じた垂直統合は、揮発性樹脂の輸入への依存度を低減し、職業訓練機関との連携や社内研修プログラムは、先進製造業におけるスキルギャップの解消に役立ちます。

*ご注意: 本記事の情報を引用される場合は、著作権の尊重のために、出典と記事のリンクを明記していただきますようお願いいたします。

B&Company株式会社

2008年に設立され、ベトナムにおける日系初の本格的な市場調査サービス企業として、業界レポート、業界インタビュー、消費者調査、ビジネスマッチングなど幅広いサービスを提供してきました。また最近では90万社を超える在ベトナム企業のデータベースを整備し、企業のパートナー探索や市場分析に活用しています。

お気軽にお問い合わせください

info@b-company.jp + (84) 28 3910 3913

[1] 専門家による市場調査。(nd) ベトナムのプラスチック市場規模、シェア、分析、レポート2024~2032. https://www.expertmarketresearch.com/reports/vietnam-plastics-market

[2] ベトナム産業貿易政策戦略研究所。(nd) ベトナムのプラスチック産業の概要(パート1). https://vioit.org.vn/en/strategy-policy/overview-of-vietnam-s-plastic-industry–part-1–4796.4144.html

[3] モルドールインテリジェンス。(nd) ベトナムのプラスチック市場の成長、動向、予測(2024~2029年). https://www.mordorintelligence.com/industry-reports/vietnam-plastics-market

[4] ベトナムニュース(2024年2月21日)。 ベトナムのプラスチック産業、輸入原材料への依存を減らす. https://vietnamnews.vn/economy/1635842/vn-plastics-industry-to-reduce-dependence-on-imported-raw-materials.html

[5] 暁星ビナケミカルズ。(nd) 会社案内. https://hyosungvinachemicals.com/ve-chung-toi/

[6] VietnamPlus(2024年6月17日)。 持続可能な電子商取引の発展の鍵はプラスチック廃棄物の削減. https://special.vietnamplus.vn/2024/06/17/plastic-waste-reduction-key-to-sustainable-e-commerce-development/

[7] PwCベトナム。(nd) ベトナム:法人税額控除と優遇措置. https://taxsummaries.pwc.com/vietnam/corporate/tax-credits-and-incentives

[8] ベトナムブリーフィング。(2024年5月29日) 2025年のベトナムの賃金:概要、傾向、影響. https://www.vietnam-briefing.com/news/vietnam-wages-in-2025-overview-trends-implications.html/

関連記事

サイドバー:

ニュースレターを購読する