政令70号により、ベトナムでは個人用QRコードの使用が減少すると予想されており、家庭向け事業は専門サービスに切り替えるよう求められている。

2026年1月14日

最新ニュースとレポート / ベトナムブリーフィング

コメント: コメントはまだありません.

QRコード決済は、その利便性とアクセスのしやすさから、ベトナムの小売業界では、個人商店や小規模事業者を含む多くの企業で急速に普及しています。しかし、政令70号の施行と、一括課税から収益申告への移行により、個人用QRコードの普及における構造的な弱点が露呈しました。こうした規制圧力により、個人用QRコードの利用は必然的に減少し、個人商店は専門サービスへの移行を迫られるでしょう。

QRコードの普及

ベトナムでは過去10年間でキャッシュレス決済が急速に普及しており、QRコード決済は最も広く普及している決済方法の一つとして台頭しています。ベトナム国家銀行によると、2025年の最初の9か月間で、キャッシュレス決済の取引量は前年同期比で43.31兆円、取引額は24.21兆円増加しました。特にQRコード決済は目覚ましい成長を示し、取引量は61.61兆円、取引額は150.71兆円に達しました。[1].

QRコードは、安価で導入が簡単で、POS端末を必要としないため、特に家庭向けビジネスや露店商の間で人気があり、小規模商店にとって導入の障壁が大幅に下がります。[2]銀行口座を開設し、個人用のQRコードを発行してカウンターに設置するだけで、どの店主でもすぐにこの方法を導入できます。その結果、QR決済は、生鮮市場や道端の屋台といったインフォーマルな小売環境を含む、消費者の日常的な行動に深く根付いています。[3].

QRコードのある緑色のもち米売りの屋台

出典:MOIT ダン・ヴィエット

家内企業に対する新たな税制

ベトナムでは、家内事業者に関する規制環境が根本的な変化を遂げつつあり、QRコードの利用方法に直接影響を与えています。政令70号で導入された新たな税制枠組みの下、政府は家内事業者を一括納税制度から実際の収入に基づく自己申告制度へと移行させています。家内事業者は、適切な会計記録の保持、定期的な収入の申告、税務当局のシステムに接続された電子請求書の発行が義務付けられます。[4]これは、家計事業者が固定額の推定税を支払い、各取引を体系的に記録する必要がなかった従来のモデルからの大きな転換点となります。

個人用QRコードの使用に関する問題点

この新しい規制の状況では、ビジネス取引における個人の QR コードの広範な使用が問題として浮上しています。

規制およびコンプライアンスリスク

新しい税制が施行されると、送金と決済用のQRコードも区別されます。どちらもQRコードをスキャンインターフェースとして利用していますが、QR送金はピアツーピアの銀行送金方法で、QRコードに個人の口座情報が含まれており、個人の銀行口座に直接送金できます。これは、企業世帯で広く採用されている個人用QRコード方式です。一方、QR決済は、登録された企業口座に対して発行される決済ソリューションです。QRペイ取引は商業決済として認識され、売上として記録され、POSシステム、電子請求書プラットフォーム、税務当局の報告要件に自動的にリンクできます。[5].

個人用QRコードの使用は、個人所得と事業所得の区別を困難にします。新しい税制では、税務当局が申告された収入と発行された電子請求書と一致する透明性と監査可能な取引記録を要求するため、これは重大なコンプライアンスリスクをもたらします。個人用QRコードの使用を継続すると、税務調査において、取引フローの説明が困難になることや、収入の過少申告の疑いが生じるなど、個人事業主は法的リスクにさらされる可能性があります。[6]場合によっては、脱税や収益報告の不明確さが疑われる可能性があります。

消費者保護の欠如

個人用QRコードをビジネス取引に使用することのもう一つの大きな欠点は、消費者の権利保護が限定的であることです。個人用QRコードによる支払いは、法的には商取引ではなくピアツーピアの銀行振込に分類されるため、正式な加盟店決済規制の対象外となります。その結果、消費者は正式な領収書や請求書を受け取れないことが多く、商品に欠陥がある場合、サービスが提供されない場合、または詐欺が発生した場合の返金、チャージバック、紛争解決のための標準化されたメカニズムが存在しません。個人用QRコードが関与する誤送金や詐欺の場合、銀行は通常、受取人の同意なしに取引を取り消すことができず、消費者は経済的損失にさらされることになります。[7].

国際決済システムとの非互換性

個人用QRコードのもう一つの制約は、国際決済ネットワークに接続できないことです。個人用QRコードによる送金は通常、ベトナム国内の銀行間送金システムなどの国内銀行口座や現地の決済システムと連携しており、外国のカード、国際ウォレット、国際決済基準に対応するようには設計されていません。国際的な互換性の欠如は、個人事業主の収益機会を制限するだけでなく、外国人顧客の支出が大きな割合を占める観光やサービスなどの主要セクターにおいて摩擦を生み出します。[8]ベトナムは経済近代化戦略の一環としてデジタル決済を推進しており、このギャップは、家計事業を個人のQR送金から移行させる必要性をさらに強めている。

大手銀行による企業家を支援するサービス

規制圧力の中、個人事業主は法人口座にリンクされた登録決済ソリューションへの移行において大きな課題に直面しています。共通の懸念事項としては、既に薄い利益を圧迫するとされる取引手数料、POSシステムやソフトウェアの導入・設定コスト、そして新しいアプリの習得、デジタル請求書の管理、税務申告のための取引照合といった運用上の複雑さなどが挙げられます。これらの障壁を認識し、ベトナムの銀行は、決済サービスプロバイダーとしてだけでなく、個人事業主のデジタル変革パートナーとしての位置づけを強めています。

MB銀行 – デジタルソリューションMBセラー

MBはMB Sellerソリューションを通じて、POS端末や追加のハードウェアを必要とせず、スマートフォンのみでQR決済の受付、取引管理、電子請求書の発行を可能にする統合デジタルエコシステムを提供しています。これにより、小規模事業者にとって最大の障壁の一つである導入コストと初期費用を大幅に削減できます。さらに重要なのは、モバイルアプリ「mSeller」が税務コンプライアンスを考慮して設計されており、取引記録を新税制における収益申告および電子請求書発行の要件に準拠させることができることです。[9]このアプリを使えば、家庭内事業者はスマートフォンを使って電子請求書を発行できる。[10].

ベトコムバンク – 加盟店決済プラットフォーム DigiShop

ベトコムバンクは、標準化、透明性、規制遵守を重視した加盟店向けデジタルプラットフォーム「VCB DigiShop」を通じて、家計事業を支援しています。DigiShopは、登録加盟店によるQR決済を可能にし、取引記録を法人口座管理と統合することで、家計事業が個人と事業のキャッシュフローを明確に分離できるよう支援します。特に、ベトコムバンクのソリューションは、eTaxプラットフォームやKiotVietなどのサードパーティ製POS・店舗管理ソフトウェアとの互換性を含め、ベトナムのより広範なデジタルコマースおよび税務エコシステムと連携するように設計されている点が重要です。[11].

アグリバンク – 家計事業向け支援パッケージ

アグリバンクは、サービスパッケージを通じて、登録決済ソリューション導入における最も大きな障壁の一つである導入コストとサービスコストの削減に取り組んでいます。このプログラムでは、アグリバンクは家庭向け事業者に対し、デジタル決済およびPOS関連サービスの導入と利用を最大3年間(2028年まで)無償で提供し、準拠した加盟店決済システムへの移行に伴う財務負担を大幅に軽減します。[12]さらに、アグリバンクは、特に農村部や準都市部における広範な支店網と顧客基盤を活用し、家計事業向けの実践的な指導とデジタルバンキングへのアクセスを提供しています。[13].

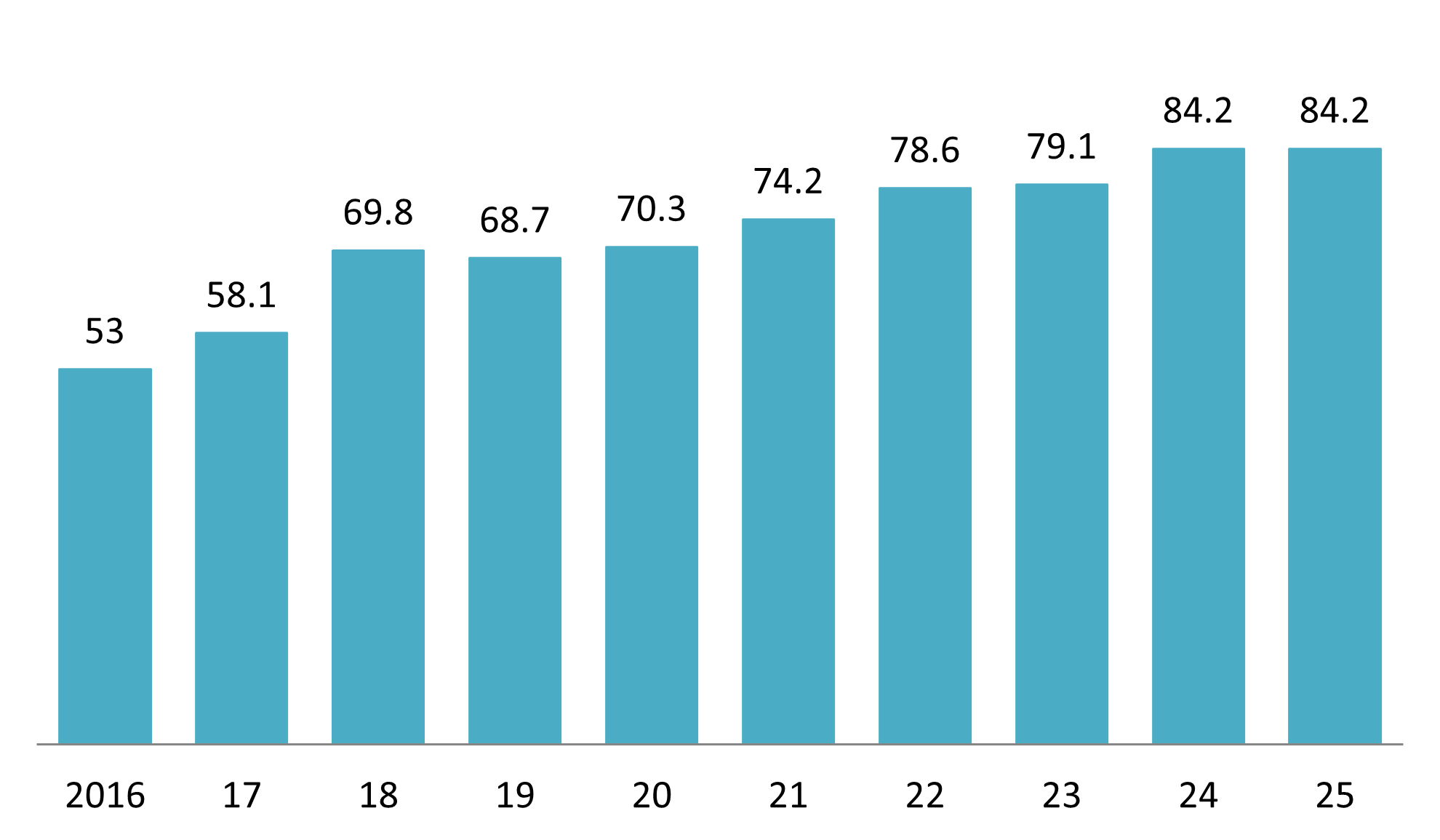

テックコムバンク、BIDV、ヴィエティンバンクといった他の銀行も、割引サービスパッケージやその他の革新的なソリューションを通じて、家計事業者が政令70号に準拠した導入を支援を加速させています。中でも注目すべきソリューションの一つがSoftPOSです。これは、従来のPOSハードウェアを設置することなく、NFC対応スマートフォンでカードやウォレット決済を直接受け付けることを可能にします。[14]このソリューションは、ベトナムにおけるスマートフォンとインターネット接続の普及率を考慮すると、費用対効果が高く、ベトナムの状況に適しています。情報通信省によると、成人のスマートフォン所有率は2023年には84.4%で、2025年には100%に達すると目標されています。[15]インターネットの普及率は時間の経過とともに着実に増加しています。

Vietnam Internet adoption rate (2016-2025)

出典:MOIT データレポート

成熟経済への試金石

個人用QRコードの衰退と、政令70号に基づく登録決済手段への強制的な移行は、ベトナムの家計ビジネスの状況を根本的に変えるでしょう。家計取引の正式化により、収益データの明確化、コンプライアンス基盤の強化、決済の標準化が促進され、市場の透明性が向上します。これにより、外資系フィンテック企業、決済サービスプロバイダー、POS・会計ソフトウェアベンダー、そして越境決済ネットワークは、現地銀行と提携し、ベトナムの進化するデジタル決済エコシステムに統合し、新たに正式化された加盟店基盤にサービスを提供する機会を得ます。中期的には、個人用QRコードの衰退と専門口座の増加により、ベトナムの小売決済インフラが国際基準により適合し、ベトナムの投資魅力が高まると予想されます。

*ご注意: 本記事の情報を引用される場合は、著作権の尊重のために、出典と記事のリンクを明記していただきますようお願いいたします。

| B&Company株式会社

2008年に設立され、ベトナムにおける日系初の本格的な市場調査サービス企業として、業界レポート、業界インタビュー、消費者調査、ビジネスマッチングなど幅広いサービスを提供してきました。また最近では90万社を超える在ベトナム企業のデータベースを整備し、企業のパートナー探索や市場分析に活用しています。 お気軽にお問い合わせください info@b-company.jp + (84) 28 3910 3913 |

[1] 政府ニュース、QR決済が急成長しており、包括的な標準化が必要(https://baochinhphu.vn/thanh-toan-qr-bung-no-va-yeu-cau-chuan-hoa-toan-dien-10225111919305399.htm)

[2] VnEconomy、QR 決済の成長機会 (https://en.vneconomy.vn/opportunities-for-qr-payment-growth.htm)

[3] ベトナム教育電子マガジン、デジタル変革はキャッシュレス決済への習慣の変化を伴う(https://giaoduc.net.vn/chuyen-doi-so-bang-thay-doi-thoi-quen-de-thanh-toan-khong-dung-tien-mat-post253763.gd)

[4] 公式発表:収益5億VND未満の企業は2026年も会計記録の保管が義務付けられる(https://thuvienphapluat.vn/phap-luat/ho-tro-phap-luat/chinh-thuc-doanh-thu-duoi-500-trieu-ho-kinh-doanh-van-phai-lam-so-sach-ke-toan-nam-2026-chi-tiet-ra-177463-250119.html)

[5] VnEconomy、加盟店ベースのQR決済への移行(https://en.vneconomy.vn/shift-towards-merchant-based-qr-payments.htm)

[6] VnEconomy、QR送金をQR決済にアップグレードすると誰が利益を得るのか?(https://vneconomy.vn/ai-huong-loi-khi-nang-hang-qr-chuyen-tien-len-qr-thanh-toan.htm)

[7] VnEconomy、加盟店ベースのQR決済への移行(https://en.vneconomy.vn/shift-towards-merchant-based-qr-payments.htm)

[8] ビジネスと統合の電子マガジン、QR コード決済は急増していますが、多くの企業はまだ個人コードを使用中でしょうか? (https://doanhnghiephoinhap.vn/thanh-toan-qr-code-bung-no-nhung-nhieu-ho-kinh-doanh-van-dung-ma-ca-nhan-121646.html)

[9] MB Bank、MBはMB Sellerデジタルソリューションを提供しています(https://www.mbbank.com.vn/chi-tiet/tin-mb/mb-cung-cap-bo-giai-phap-so-mb-seller-dong-hanh-cung-ho-kinh-doanh-but-toc-60-ngay-chuyen-doi-ke-khai-thue-2025-11-24-16-3-3/6828)

[10] 政府ニュース、MBがmSellerアプリを提供:企業は携帯電話だけで電子請求書を発行可能(https://baochinhphu.vn/mb-tang-ung-dung-mseller-ho-kinh-doanh-chi-can-dien-thoai-la-co-the-xuat-hoa-don-dien-tu-102250614201231134.htm)

[11] Vietcombank、VCB Digishop – 家計ビジネスを支援する包括的なソリューション。(https://www.vietcombank.com.vn/vi-VN/To-chuc/SMEs/Danh-sach-tin-noi-bat-KHSMEs/Articles/2025/06/25/VCB-DIGISHOP-dong-hanh-cung-ho-kinh-doanh)

[12] アグリバンク、アグリバンクが「家計経営をサポートするアグリバンク」という商品・サービスパッケージを発売 (https://www.agribank.com.vn/vn/khuyen-mai/khuyen-mai-ca-nhan/khuyen-mai-ngan-hang-so/agribank-ra-mat-goi-san-pham-dich-vu-agribank-dong-hanh-cung-ho-kinh-doanh)

[13] アグリバンク、デジタル変革と政令70/2025/ND-CPの実施における企業世帯への支援を加速 (https://www.agribank.com.vn/vn/ve-agribank/tin-tuc-su-kien/tin-ve-agribank/hoat-dong-agribank/agribank-tang-toc-ho-tro-ho-kinh-chuyen-doi-so-va-thuc-thi-nghi-dinh-70-2025-nd-cp)

[14] Techcombank、SoftPOS – 便利で費用対効果の高いカード決済ソリューション (https://techcombank.com/thong-tin/blog/softpos)

[15] 決定第36/QĐ-TTg号、2021年から2030年までの情報通信インフラ計画の承認(2050年までのビジョンを含む)(https://thuvienphapluat.vn/van-ban/Xay-dung-Do-thi/Quyet-dinh-36-QD-TTg-2024-phe-duyet-Quy-hoach-ha-tang-thong-tin-va-truyen-thong-2021-2030-595184.aspx)

関連記事

サイドバー:

ニュースレターを購読する