2025年,越南的美妆行业正经历一个重要的发展阶段,这得益于年轻时尚的人口结构以及网购的快速增长。随着国内外品牌竞相争夺顾客,护肤、彩妆和健康服务的支出持续增长。

1410 月2025

最新消息及报道 / 越南简报

评论: 没有评论.

2025年,越南的美妆行业正经历一个重要的发展阶段,其驱动力在于年轻时尚的人口结构以及快速增长的网购。随着国内外品牌竞相争夺客户,护肤、彩妆和健康服务的支出持续增长。随着清洁美容等新趋势的出现、电商的兴起以及对外资更加开放的政策,市场正在快速变化。对于全球品牌和投资者来说,越南是东南亚最令人兴奋的市场之一——美妆、科技和文化在这里交融融合。

2025年越南美容市场格局

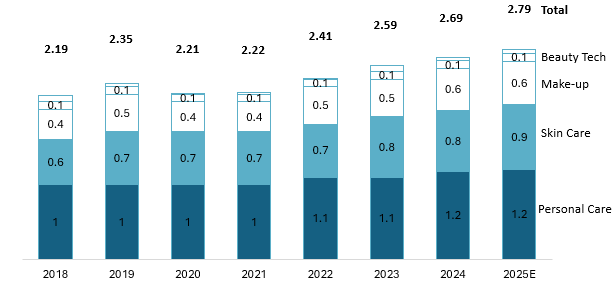

受收入增长、城市化快速发展以及消费者更加注重自身形象的推动,越南美容及个人护理市场在2025年仍将保持强劲增长。预计今年市场规模将达到约27.4亿美元,并将持续以每年约3.31万亿至3万亿美元的速度增长,直至2029年。[1]在所有类别中,个人护理产品(如洗漱用品和护发产品)占据最大份额,约为 12 亿美元,而护肤品和化妆品的增长最快,因为越南年轻人更加注重皮肤健康和外表。

2018 年至 2019 年越南美容及个人护理市场收入

单位:十亿美元

来源:Statista Market Insights

来源:Statista Market Insights

越南的美容市场受人口和经济因素的影响,尤其是其相对年轻的人口结构和稳步增长的收入水平,这促使人们定期在自我护理和个人护理方面进行消费。该国的中位年龄约为33.4岁。 [2]这意味着很大一部分消费者处于20多岁和30岁出头的年龄段——他们是美妆支出方面最活跃的群体。根据Statista(2023)的数据,超过60%的越南人每天使用护肤品,其中最常见的是洗面奶(49%)、香水(41%)、防晒霜(31%)和保湿霜(25%)。年轻一代将美容和打扮视为生活方式和自信的一部分,而非奢侈品消费。与此同时,越南的人均GDP在2024年超过4,700美元。 [3],较十年前增长近一倍。疫情过后,收入增长和健康意识的增强,促使消费者寻求兼具美容和护理功能的产品,例如祛痘、抗衰老和防晒。因此,美容支出已从偶尔消费转变为日常消费,为未来几年市场持续增长奠定了坚实的基础。

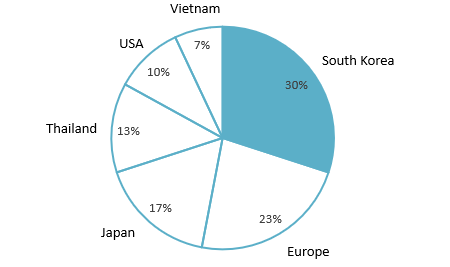

随着市场规模扩大和消费者日益成熟,国际品牌在越南美妆行业的产品标准和品牌认知方面占据主导地位。越南美妆市场的一个显著特征是外国品牌占据主导地位。进口产品占化妆品销售额的90%以上。韩国品牌占据主导地位,市场份额约为30%,其次是欧洲品牌(23%)、日本品牌(17%)、泰国品牌(13%)和美国品牌(10%)。[4]越南品牌主要瞄准低价市场,并仍在努力建立信任和声誉。这种主导地位源于人们相信外国产品品质更佳、种类更多、品牌形象更佳。欧莱雅、拜尔斯道夫(妮维雅)、爱茉莉太平洋(雪花秀、兰芝)、LG生活健康(菲诗小铺、欧蕙)等大型公司,以及资生堂、花王和乐敦等日本品牌,均已在越南设立了分支机构或建立了强大的合作伙伴关系。

外国化妆品品牌在越南的市场份额 2024

资料来源:国际贸易管理局

资料来源:国际贸易管理局

2024-2025年的投资活动保持稳定,护肤品、化妆品和个人护理领域没有重大新外国品牌入驻。大多数已在越南开展业务的国际公司(例如欧莱雅、联合利华、资生堂和爱茉莉太平洋)继续通过数字营销、本地化生产和零售合作来扩张业务,而非开设新实体。虽然近期没有重大投资交易,但该行业继续吸引着国内外投资者的稳定兴趣,反映出他们对越南长期美妆市场潜力的信心。

市场趋势

越南美容市场的最新趋势表明消费者价值观正在发生变化,购物方式也发生了新变化:

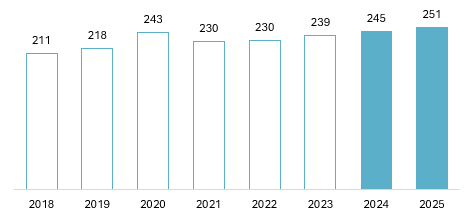

- 天然有机美容:越来越多的人选择以天然和草本成分制成的“清洁美容”产品。据 Statista数据 天然产品目前约占市场份额的9-10%,并以每年约2.5%的速度稳步增长(2018-2025年)。消费者对刺激性化学物质越来越谨慎,更倾向于标有有机、纯素或不含对羟基苯甲酸酯和硫酸盐的产品。越南本土品牌正在使用椰子油、绿茶、姜黄和芦荟等天然成分,打造价格实惠的天然护肤品。例如,越南品牌 茧 其产品采用多乐省的咖啡和兴安省的姜黄。千禧一代和Z世代的环保意识增强也推动了这种向更温和、更环保的美容产品的转变。

2018-2025年越南天然美容和个人护理市场收入

单位:百万美元

来源:Statista Market Insights

来源:Statista Market Insights

- 分销渠道:零售分销正在快速变化。传统商店仍然占据最大份额,但其主导地位正在减弱。根据欧睿国际(2023 年)的数据[5]线下份额从2018年的92%下降到2023年的81%,而现代零售和线上平台正在崛起。大型美妆连锁店正在快速扩张:Hasaki目前拥有约170家门店,Guardian拥有超过130家门店,而屈臣氏则继续在大城市开设新店。Nuty和Cocolux等本土化妆品店也在扩张,在2024-2025年显示出强劲的投资活动。[6] (越南简报,2025 年)。这一转变标志着有组织的零售业的兴起,使消费者能够更轻松地购买品牌产品,并提高整体市场透明度。

- 电商增长:电商已成为越南美妆市场的主要增长动力。美妆产品现已成为该国最热门的在线购物类别之一。2022 年,线上美妆销售额增长了 47.61 万亿越南盾,2023 年则增长了 52.21 万亿越南盾,达到约 37.7 万亿越南盾(约合 15 亿美元)。[7]到 2023 年,线上销售额将占美容产品总销售额的近 19%,而 2018 年仅为 8%。这一增长得益于 Shopee 和 Lazada 等平台,以及越南年轻、精通智能手机的人口,他们越来越习惯于数字支付和快速送货。

越南美容电商收入增长

来源:Metric.vn

- 数字商务与直播:除了电商的增长,数字平台正在改变美妆品牌吸引消费者的方式。由网红和关键意见领袖 (KOL) 主导的直播购物,可以实时展示产品并与受众直接互动。雅诗兰黛、兰蔻、科颜氏和雪花秀等全球品牌积极利用直播推出新品,并通过折扣、买一送一和免费试用装等优惠吸引年轻消费者。这种娱乐与购物的结合正契合越南精通科技的一代人,他们注重便利性和数字化连接。为了保持竞争力,品牌必须结合线上线下策略,并利用电商平台的数据追踪消费者行为,快速响应新趋势。

资料来源:KIEHL'S X LƯƠNG ĐỖ[1]

主要球员

越南的美妆市场主要由拥有丰富行业经验的大型国际公司主导。许多公司在20世纪90年代和21世纪初随着越南经济开放而进入越南,在当地设立办事处或建立合作伙伴关系。这些公司强大的市场地位源于知名品牌(例如妮维雅的知名度,以及欧莱雅和雅诗兰黛的奢华形象),以及在营销和分销方面的巨额投资。

越南美容公司的一些主要参与者

| 公司 | 市场进入 | 国家 | 简介 |

| 联合利华 | 1995 | 英国 | 这家全球消费品公司以多芬、旁氏、夏士莲等热门个人护理品牌而闻名,于 1995 年进入越南市场,目前 持有〜12% 越南化妆品和个人护理市场 |

| 宝洁公司 | 20世纪90年代中期 | 美国 | 全球最大的消费品公司(玉兰油、SK-II、潘婷、吉列等)。自90年代中期起活跃于越南市场,在当地生产护发和美容产品。 |

| 欧莱雅 | 2007 | 法国 | 全球美妆领导者,旗下拥有化妆品、护肤品和奢侈品牌(巴黎欧莱雅、美宝莲、兰蔻)。自2007年起通过欧莱雅越南有限责任公司进军越南市场。 |

| 雅诗兰黛公司 | 21世纪初 | 美国 | 一家领先的高端美妆公司,旗下拥有雅诗兰黛、魅可、倩碧和海蓝之谜等品牌。其产品在越南高端零售店和百货商场销售,专注于为富裕消费者提供护肤和彩妆产品。 |

| 资生堂 | 2010年代初 | 日本 | 资生堂是历史最悠久的化妆品公司之一,以护肤品和香水(资生堂、安耐晒、NARS等)而闻名。在越南,资生堂服务于高端市场,通过分销商和资生堂越南公司运营。 |

来源:B&Company编译

虽然越南本土品牌正在蓬勃发展,尤其是在天然和有机领域,但与全球巨头相比,其市场份额仍然较小。外国公司受益于强大的研发实力、全球资源和先进的产品开发,这使其在创新方面占据优势。然而,由于许多大型企业在同一领域竞争,市场竞争非常激烈。因此,全球品牌必须不断调整策略,以适应越南消费者的口味。这种竞争有利于消费者,带来更多选择,并鼓励持续创新。

外国进入者的战略要点

2025年的越南美妆市场魅力十足,但竞争也更加激烈,也更加复杂。日益壮大的中产阶级、强大的数字消费习惯以及对高品质国际产品的需求,推动了人们对外国品牌的兴趣。然而,如今要想成功,仅仅进入市场已经不够了——还需要巧妙地适应当地消费者的习惯、销售渠道和期望。

- 本地化和消费者洞察具有决定性作用。

越南消费者,尤其是Z世代和年轻的职场人士,注重产品的真实性、安全性和成分透明度。那些将配方(轻盈的质地、适应热带气候)和沟通方式(越南语包装、贴合当地文化的营销)本地化的外国品牌更有利于建立忠诚度。通过社交平台和店内数据持续反馈,对于跟上快速变化的消费者偏好至关重要。

- 数字优先和全渠道战略是先决条件

随着美妆电商市场逐年扩张,投资者应优先考虑数字化运营,将其作为核心渠道而非补充渠道。在Shopee、Lazada和TikTok Shop上开设认证旗舰店,并辅以网红内容,如今已成为市场的标准做法。然而,通过与美妆连锁店合作或快闪专柜等方式,选择性地维持实体店运营,仍然是品牌合法性和消费者信任的关键。

- 合作加速市场学习

与本地分销商、零售商和内容创作者合作可以缩短学习曲线。此类联盟能够提供市场情报,促进授权,并加快本地化速度——而这些优势是纯外国进入者在早期阶段往往缺乏的。

结论

越南的美妆行业正从以数量为导向的进口市场转型为以价值为导向、数字化整合的生态系统。最成功的投资者将是那些将品牌传承与创新与本地化相关性和运营敏捷性相结合的投资者。对于寻求在东南亚实现可持续增长的跨国公司而言,越南既是一次竞争考验,也是一个极具潜力的长期扩张平台。

*如果您想引用本文中的任何信息,请注明来源以及原始文章的链接,以尊重版权。

| B&Company

自 2008 年以来,日本第一家专门从事越南市场研究的公司。我们提供广泛的服务,包括行业报告、行业访谈、消费者调查、商业配对。此外,我们最近还开发了一个包含越南 900,000 多家公司的数据库,可用于搜索合作伙伴和分析市场。 如果您有任何疑问,请随时与我们联系。 信息@b-company.jp + (84) 28 3910 3913 |

[1] https://www.statista.com/outlook/cmo/beauty-personal-care/vietnam?srsltid=AfmBOoqfyi-OsC3fdXz_32kLYoOTYlWlmH0c4P4FPTQrrzXWIINzK_oQ

[3] 人均GDP(当前为1440万美金)– 越南 | 数据

[5] beauty_and_personal_care_in_vietnam.pdf – Google Drive

[7] https://fr.slideshare.net/slideshow/metric-th-trng-bn-l-trc-tuyn-vit-nam-2023-v-d-bo-2024/266002082

侧边栏:

订阅新闻通讯