251 月2024

行业评论/最新新闻及报告

评论: 没有评论.

2023 年,越南的整个保险市场,尤其是人寿保险市场都经历了一场危机。保险行业不仅面临整体经济衰退,还面临着沟通危机和客户信任丧失的问题。这进一步加剧了对整个行业的重大影响。尽管如此,保险行业已逐步克服这些挑战,进行重组以提高服务质量。

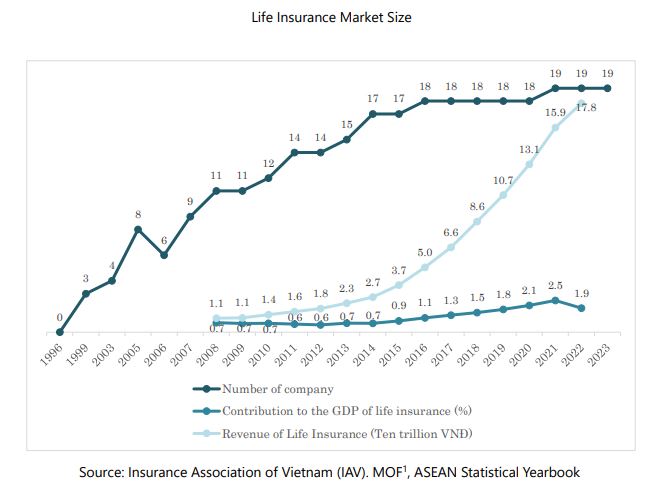

自 1999 年自由化以来,越南人寿保险市场一直在稳步扩张,即使在金融危机期间也是如此。此前,Bao Viet (https://www.baoviet.com.vn/insurance/ ) 作为唯一一家保险公司占据了市场主导地位。随着外资的进入,市场不断扩大,2005 年有 8 家保险公司,截至 2023 年 5 月,越南有 19 家寿险公司

回顾2013年的经济危机,整体保险市场继续增长14%(其中非寿险增长7%,寿险增长23%)。然而,截至2023年11月,非寿险市场呈现温和的2%增长,而寿险则下降11.6%。然而,经过10年的发展,越南保险市场规模显着扩大,寿险收入增长了6倍多。整个保险行业已重新投资于经济,估计达到757.652万亿越南盾,与去年同期相比增长了约13%。[2]

回顾2013年的经济危机,整体保险市场继续增长14%(其中非寿险增长7%,寿险增长23%)。然而,截至2023年11月,非寿险市场呈现温和的2%增长,而寿险则下降11.6%。然而,经过10年的发展,越南保险市场规模显着扩大,寿险收入增长了6倍多。整个保险行业已重新投资于经济,估计达到757.652万亿越南盾,与去年同期相比增长了约13%。[2]

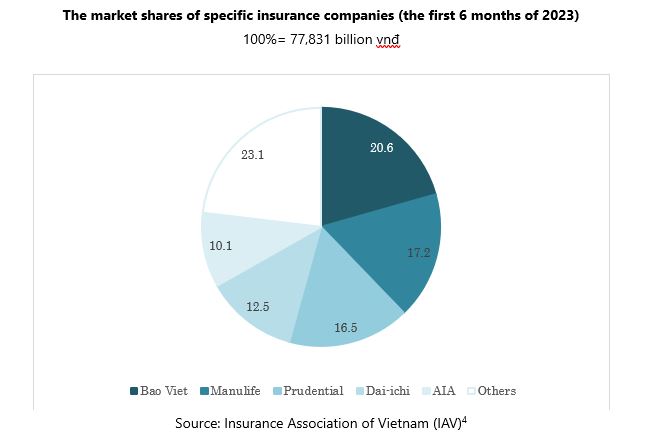

纵观 2023 年上半年,2023 年上半年新签发的保单数量达到 1,028,402 份合同(主要产品),减少了 31.3%,整个市场的总保险费收入估计为 77.831 万亿越南盾,比去年同期减少了 7.9%。整个市场新签发的保单数量和寿险保费收入的下降是近期危机导致的不信任的结果。许多客户因储蓄存款和投资转化为保险合同或信用贷款的事件而提出投诉,他们被以各种手段强迫购买人寿保险[3].

Bao Viet 继续保持其在人寿保险领域的领先地位,市场份额为 20.1%。不过,紧随其后的是两家市场份额相对接近的公司,即宏利 (17.2%) 和保诚 (16.5%),接下来是 Dai-ichi (12,5%) 和 AIA (10.1%)。排在前五名之后的是 14 家公司,合计市场份额为 23.1%。

政府领导的参与在一定程度上起到了稳定保险市场的作用。财政部还向政府提交了各种法律,以规范、监督和检查保险行业的经营活动,例如《保险业务法》第 08/2022/QH15 号和相关法令,如第 46/2023/NĐ-CP 号法令、第 67/2023/NĐ-CP 号法令

政府领导的参与在一定程度上起到了稳定保险市场的作用。财政部还向政府提交了各种法律,以规范、监督和检查保险行业的经营活动,例如《保险业务法》第 08/2022/QH15 号和相关法令,如第 46/2023/NĐ-CP 号法令、第 67/2023/NĐ-CP 号法令

预计2024年对整体经济,尤其是保险业来说仍将是充满挑战的一年。然而,这也为寿险公司提供了一个在深度和广度上发展的机遇,从而增强其在市场中的竞争能力。这是市场发展的过程,有助于促进健康高效的市场发展[5] 。目前,越南人口正在迅速老龄化,因此需要适合老年人的保险套餐。这个群体有保险需求和保险意识,但目前他们参与其中面临挑战[6] 。保险公司应提供专门的产品,并拓宽患有糖尿病、高胆固醇、高血压等疾病的客户的承保流程。此外,还应扩展特殊的保险套餐,以满足残疾人士或精神健康问题人士的需求。目前,患有既往疾病的人由于风险较高,很难获得保险套餐。根据保险法规,这些申请通常会被保险公司拒绝。

本文已发表于东盟经济新闻“读懂越南趋势”专栏。更多信息请参见下文

|

B&Company有限公司 自 2008 年以来,日本第一家专门从事越南市场研究的公司。我们提供广泛的服务,包括行业报告、行业访谈、消费者调查、商业配对。此外,我们最近还开发了一个包含越南 900,000 多家公司的数据库,可用于搜索合作伙伴和分析市场。 如果您有任何疑问,请随时与我们联系。 信息@b-company.jp + (84) 28 3910 3913 |

阅读其他文章

[/vc_column_text][/vc_column][/vc_row]

- 全部

- 农业

- 商业

- 建筑与房地产

- 经济的

- 活力

- 环境

- 设备及器具

- 卫生保健

- 人力资源

- 面试

- 投资

- 信息技术与技术

- 物流与运输

- 项目简介

- 零售与分销

- 春节

- 贸易