Thị trường làm đẹp Việt Nam đang trải qua một giai đoạn quan trọng vào năm 2025, được dẫn dắt bởi dân số trẻ và sự phát triển nhanh chóng của mua sắm trực tuyến. Chi tiêu cho các dịch vụ chăm sóc da, trang điểm và chăm sóc sức khỏe tiếp tục tăng khi các thương hiệu trong và ngoài nước cạnh tranh để thu hút khách hàng.

14/10/2025

Tin tức & Báo cáo mới nhất / Vietnam Briefing

Bình luận: Không có bình luận.

Thị trường làm đẹp Việt Nam đang trải qua một giai đoạn quan trọng vào năm 2025, được dẫn dắt bởi dân số trẻ và sự phát triển nhanh chóng của mua sắm trực tuyến. Chi tiêu cho các dịch vụ chăm sóc da, trang điểm và chăm sóc sức khỏe tiếp tục tăng khi cả các thương hiệu trong và ngoài nước cạnh tranh để thu hút khách hàng. Đối với các thương hiệu và nhà đầu tư toàn cầu, Việt Nam là một trong những thị trường hấp dẫn nhất Đông Nam Á — nơi giao thoa giữa làm đẹp, công nghệ và văn hóa.

Bối cảnh thị trường làm đẹp Việt Nam năm 2025

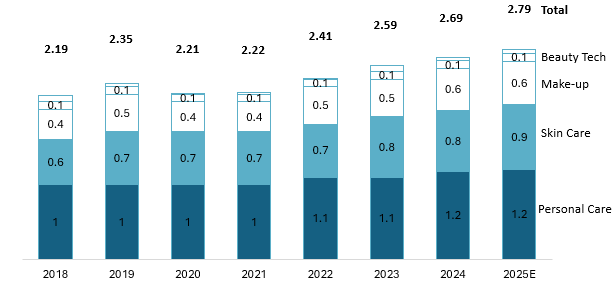

Thị trường làm đẹp và chăm sóc cá nhân tại Việt Nam vẫn tăng trưởng mạnh mẽ vào năm 2025, nhờ thu nhập tăng, tốc độ đô thị hóa nhanh chóng và người tiêu dùng ngày càng quan tâm đến ngoại hình. Thị trường dự kiến đạt khoảng 2,74 tỷ USD trong năm nay và tiếp tục tăng trưởng ở mức khoảng 3,31 tỷ USD/năm cho đến năm 2029.[1]Trong số tất cả các danh mục, các sản phẩm chăm sóc cá nhân như đồ vệ sinh cá nhân và chăm sóc tóc chiếm phần lớn nhất—khoảng 1,2 tỷ đô la Mỹ—trong khi chăm sóc da và mỹ phẩm đang tăng trưởng nhanh nhất vì người trẻ Việt Nam chú trọng hơn đến sức khỏe làn da và vẻ ngoài xinh đẹp.

Doanh thu thị trường làm đẹp và chăm sóc cá nhân tại Việt Nam

Đơn vị: Tỷ USD

Nguồn: Statista Market Insights

Nguồn: Statista Market Insights

Thị trường làm đẹp Việt Nam chịu ảnh hưởng bởi các yếu tố nhân khẩu học và kinh tế, đặc biệt là dân số tương đối trẻ và mức thu nhập tăng đều đặn, khuyến khích chi tiêu thường xuyên cho việc chăm sóc bản thân và làm đẹp cá nhân. Độ tuổi trung bình của người dân Việt Nam là khoảng 33,4 tuổi. [2]Tại Việt Nam, một bộ phận lớn người tiêu dùng ở độ tuổi 20- 30 - nhóm tuổi năng động nhất về chi tiêu cho làm đẹp. Theo Statista (2023), hơn 60% người Việt Nam sử dụng các sản phẩm chăm sóc da hàng ngày, trong đó sữa rửa mặt (49%), nước hoa (41%), kem chống nắng (31%) và kem dưỡng ẩm (25%) là phổ biến nhất. Thế hệ trẻ này coi việc làm đẹp và chăm sóc bản thân là một phần của lối sống và sự tự tin hơn là tiêu dùng xa xỉ. Đồng thời, GDP bình quân đầu người của Việt Nam đã vượt quá 4.700 USD vào năm 2024. [3], gần gấp đôi so với mười năm trước. Thu nhập cao hơn và nhận thức ngày càng tăng về sức khỏe và thể chất sau đại dịch đã thúc đẩy người tiêu dùng tìm kiếm các sản phẩm kết hợp cả chức năng làm đẹp và chăm sóc sức khỏe — chẳng hạn như điều trị mụn, chống lão hóa và chống nắng. Kết quả là, chi tiêu cho làm đẹp đã chuyển từ thỉnh thoảng sang thường xuyên, tạo nền tảng vững chắc cho sự tăng trưởng liên tục của thị trường trong những năm tới.

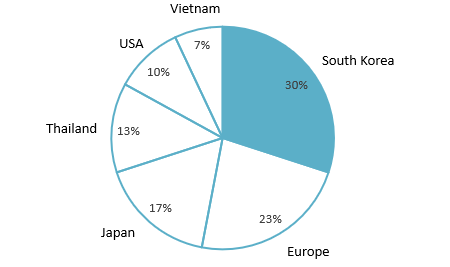

Khi thị trường mở rộng và người tiêu dùng ngày càng tinh tế hơn, các công ty quốc tế đã dẫn đầu trong việc định hình tiêu chuẩn sản phẩm và nhận thức thương hiệu trong ngành công nghiệp làm đẹp tại Việt Nam. Một đặc điểm rõ ràng của thị trường làm đẹp Việt Nam là sự thống trị của các thương hiệu nước ngoài. Sản phẩm nhập khẩu chiếm hơn 901 tấn sản phẩm/năm doanh số mỹ phẩm. Các thương hiệu Hàn Quốc dẫn đầu với khoảng 301 tấn, tiếp theo là các thương hiệu châu Âu (231 tấn), Nhật Bản (171 tấn), Thái Lan (131 tấn) và Mỹ (101 tấn).[4]Các thương hiệu Việt Nam chủ yếu nhắm vào phân khúc giá rẻ và vẫn đang nỗ lực xây dựng niềm tin và uy tín. Sự thống trị này xuất phát từ niềm tin rằng sản phẩm nước ngoài có chất lượng tốt hơn, đa dạng hơn và hình ảnh thương hiệu mạnh mẽ hơn. Các công ty lớn như L'Oréal, Beiersdorf (Nivea), AmorePacific (Sulwhasoo, Laneige), LG Household & Health Care (The Face Shop, Ohui), và các thương hiệu Nhật Bản như Shiseido, Kao và Rohto đã xây dựng các chi nhánh địa phương hoặc quan hệ đối tác vững chắc tại Việt Nam.

Thị phần của các thương hiệu mỹ phẩm nước ngoài tại Việt Nam 2024

Nguồn: Cục Quản lý Thương mại Quốc tế

Nguồn: Cục Quản lý Thương mại Quốc tế

Hầu hết các công ty quốc tế đã có mặt tại Việt Nam, chẳng hạn như L'Oréal, Unilever, Shiseido và AmorePacific, tiếp tục mở rộng hoạt động thông qua tiếp thị kỹ thuật số, sản xuất nội địa hóa và hợp tác bán lẻ thay vì thành lập các đơn vị mới. Mặc dù gần đây không có thương vụ đầu tư lớn nào giai đoạn 2024-2025, lĩnh vực này vẫn tiếp tục thu hút sự quan tâm ổn định từ cả nhà đầu tư trong và ngoài nước, phản ánh niềm tin vào tiềm năng dài hạn của thị trường làm đẹp Việt Nam.

Xu hướng thị trường

Xu hướng gần đây trên thị trường làm đẹp Việt Nam cho thấy sự thay đổi về nhận thức và hành vi mua sắm:

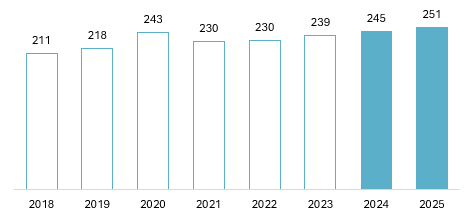

- Vẻ đẹp tự nhiên và hữu cơ: Ngày càng nhiều người lựa chọn các sản phẩm 'làm đẹp sạch' được làm từ các thành phần tự nhiên và thảo dược. Theo Dữ liệu Statista Sản phẩm thiên nhiên hiện chiếm khoảng 9–10% thị trường và đang tăng trưởng đều đặn ở mức khoảng 2,5% mỗi năm (2018–2025). Người tiêu dùng đang ngày càng thận trọng hơn với các hóa chất độc hại và ưa chuộng các sản phẩm được dán nhãn hữu cơ, thuần chay hoặc không chứa paraben và sulfat. Các thương hiệu nội địa đang sử dụng các thành phần tự nhiên của Việt Nam như dầu dừa, trà xanh, nghệ và lô hội để tạo ra các sản phẩm chăm sóc da tự nhiên với giá cả phải chăng. Ví dụ, thương hiệu Việt Nam Kén sử dụng cà phê Đắk Lắk và nghệ Hưng Yên trong các sản phẩm của mình. Sự chuyển dịch sang xu hướng làm đẹp dịu nhẹ, thân thiện với môi trường này cũng được thúc đẩy bởi nhận thức mạnh mẽ hơn về môi trường của thế hệ Millennials và Gen Z.

Doanh thu thị trường mỹ phẩm thiên nhiên và chăm sóc cá nhân tại Việt Nam giai đoạn 2018-2025

Đơn vị: Triệu USD

Nguồn: Statista Market Insights

Nguồn: Statista Market Insights

- Kênh phân phối: Phân phối bán lẻ đang thay đổi nhanh chóng. Các cửa hàng truyền thống vẫn chiếm thị phần lớn nhất, nhưng sự thống trị của họ đang thu hẹp. Theo Euromonitor (2023)[5]Thị phần ngoại tuyến giảm từ 92% năm 2018 xuống còn 81% năm 2023, trong khi các nền tảng bán lẻ hiện đại và trực tuyến đang chiếm ưu thế. Các chuỗi cửa hàng mỹ phẩm lớn đang mở rộng nhanh chóng: Hasaki hiện có khoảng 170 cửa hàng, Guardian vận hành hơn 130 cửa hàng, và Watsons tiếp tục mở rộng quy mô tại các thành phố lớn. Các cửa hàng mỹ phẩm nội địa như Nuty và Cocolux cũng đang mở rộng quy mô, cho thấy hoạt động đầu tư mạnh mẽ trong giai đoạn 2024–2025.[6] (Vietnam Briefing, 2025). Sự chuyển dịch này đánh dấu sự trỗi dậy của bán lẻ có tổ chức, giúp người tiêu dùng dễ dàng tiếp cận các sản phẩm có thương hiệu và cải thiện tính minh bạch chung của thị trường.

- Tăng trưởng Thương mại Điện tử: Thương mại điện tử đã trở thành động lực tăng trưởng chính cho thị trường làm đẹp tại Việt Nam. Làm đẹp hiện là một trong những ngành hàng mua sắm trực tuyến hàng đầu tại Việt Nam. Doanh số bán hàng làm đẹp trực tuyến tăng trưởng 47,61 nghìn tỷ đồng vào năm 2022 và 52,21 nghìn tỷ đồng vào năm 2023, đạt khoảng 37,7 nghìn tỷ đồng (tương đương 1,5 tỷ USD).[7]Đến năm 2023, doanh số bán hàng trực tuyến chiếm gần 19% tổng doanh số bán hàng làm đẹp, tăng từ mức chỉ 8% vào năm 2018. Sự gia tăng này được thúc đẩy bởi các nền tảng như Shopee và Lazada, cũng như dân số trẻ, am hiểu điện thoại thông minh của Việt Nam, ngày càng thoải mái với thanh toán kỹ thuật số và giao hàng nhanh chóng.

Tăng trưởng doanh thu thương mại điện tử làm đẹp tại Việt Nam

Nguồn: Metric.vn

- Thương mại Kỹ thuật số và Phát trực tiếp: Bên cạnh sự phát triển của thương mại điện tử, các nền tảng kỹ thuật số đang thay đổi cách các thương hiệu làm đẹp tiếp cận người tiêu dùng. Mua sắm phát trực tiếp, dẫn đầu bởi những người có sức ảnh hưởng và KOL, cho phép trình diễn sản phẩm theo thời gian thực và tương tác trực tiếp với khán giả. Các thương hiệu toàn cầu như Estée Lauder, Lancôme, Kiehl's và Sulwhasoo tích cực sử dụng phát trực tiếp để ra mắt sản phẩm mới và thu hút người mua trẻ tuổi bằng các chương trình giảm giá, ưu đãi "mua một tặng một" và dùng thử miễn phí. Sự kết hợp giữa giải trí và mua sắm này phù hợp với thế hệ am hiểu công nghệ của Việt Nam, những người coi trọng cả sự tiện lợi và kết nối kỹ thuật số. Để duy trì khả năng cạnh tranh, các thương hiệu phải kết hợp các chiến lược trực tuyến và ngoại tuyến, đồng thời sử dụng dữ liệu từ các nền tảng thương mại điện tử để theo dõi hành vi của khách hàng và phản ứng nhanh chóng với các xu hướng mới.

Nguồn: KIEHL'S X LƯƠNG ĐỖ[1]

Công ty nổi bật

Thị trường mỹ phẩm Việt Nam chủ yếu do các công ty quốc tế lớn với kinh nghiệm lâu năm dẫn dắt. Nhiều công ty đã thâm nhập thị trường Việt Nam vào những năm 1990 và 2000, khi nền kinh tế mở cửa, thành lập văn phòng hoặc quan hệ đối tác tại địa phương. Vị thế vững chắc của họ đến từ các thương hiệu nổi tiếng (như sự nổi tiếng của Nivea hay hình ảnh sang trọng của L'Oréal và Estée Lauder) và khoản đầu tư lớn vào tiếp thị và phân phối.

Một số công ty mỹ phẩm lớn tại Việt Nam

| Công ty | Gia nhập thị trường | Quốc gia | Hồ sơ ngắn |

| Unilever | 1995 | Anh | Công ty hàng tiêu dùng toàn cầu này, nổi tiếng với các thương hiệu chăm sóc cá nhân phổ biến như Dove, Pond's và Sunsilk, đã vào Việt Nam vào năm 1995 và hiện tại giữ ~ 12% của thị trường mỹ phẩm và chăm sóc cá nhân của thị trường mỹ phẩm/chăm sóc cá nhân Việt Nam |

| Procter & Gamble | Giữa những năm 1990 | Hoa Kỳ | Công ty sản phẩm tiêu dùng lớn nhất thế giới (Olay, SK-II, Pantene, Gillette, v.v.). Hoạt động tại Việt Nam từ giữa những năm 90 với hoạt động sản xuất tại địa phương các sản phẩm chăm sóc tóc và làm đẹp. |

| L'Oréal | 2007 | Pháp | Công ty mỹ phẩm hàng đầu thế giới với danh mục mỹ phẩm, chăm sóc da và các thương hiệu cao cấp (L'Oréal Paris, Maybelline, Lancôme). Có mặt tại Việt Nam thông qua L'Oréal Vietnam LLC từ năm 2007. |

| Công ty Estée Lauder | Đầu những năm 2000 | Hoa Kỳ | Một công ty mỹ phẩm uy tín hàng đầu với các thương hiệu như Estée Lauder, MAC, Clinique và La Mer. Sản phẩm của công ty được bán tại các cửa hàng bán lẻ và trung tâm thương mại cao cấp tại Việt Nam, tập trung vào các sản phẩm chăm sóc da và trang điểm dành cho khách hàng giàu có. |

| Shiseido | Đầu những năm 2010 | Nhật Bản | Một trong những công ty mỹ phẩm lâu đời nhất, nổi tiếng với các sản phẩm chăm sóc da và nước hoa (Shiseido, Anessa, NARS, v.v.). Tại Việt Nam, công ty phục vụ phân khúc cao cấp; hoạt động thông qua các nhà phân phối và Công ty TNHH Shiseido Việt Nam. |

Nguồn: Tổng hợp của B&Company

Mặc dù các thương hiệu nội địa Việt Nam đang bắt đầu phát triển — đặc biệt là trong phân khúc sản phẩm tự nhiên và hữu cơ — thị phần của họ vẫn còn nhỏ so với các tập đoàn toàn cầu. Các công ty nước ngoài được hưởng lợi từ nghiên cứu chuyên sâu, nguồn lực toàn cầu và phát triển sản phẩm tiên tiến, mang lại cho họ lợi thế về đổi mới. Tuy nhiên, do có nhiều ông lớn cạnh tranh trong cùng một lĩnh vực, thị trường trở nên rất cạnh tranh. Do đó, các thương hiệu toàn cầu phải liên tục điều chỉnh chiến lược để phù hợp với thị hiếu người tiêu dùng Việt Nam. Sự cạnh tranh này mang lại lợi ích cho người tiêu dùng, mang lại nhiều lựa chọn hơn và khuyến khích sự đổi mới liên tục.

Những bài học chiến lược cho người nước ngoài tham gia

Thị trường mỹ phẩm Việt Nam năm 2025 hấp dẫn nhưng cũng cạnh tranh và phức tạp hơn. Tầng lớp trung lưu ngày càng tăng, thói quen số hóa mạnh mẽ và nhu cầu về các sản phẩm quốc tế chất lượng cao đã thúc đẩy sự quan tâm đến các thương hiệu nước ngoài. Tuy nhiên, thành công giờ đây không chỉ đơn thuần là gia nhập thị trường — mà còn cần sự thích ứng thông minh với thói quen, kênh bán hàng và kỳ vọng của khách hàng địa phương.

- Bản địa hóa và hiểu biết của người tiêu dùng đóng vai trò quyết định.

Người tiêu dùng Việt Nam, đặc biệt là thế hệ Z và các chuyên gia trẻ, coi trọng tính xác thực, an toàn sản phẩm và tính minh bạch về thành phần. Các thương hiệu nước ngoài nội địa hóa công thức (kết cấu nhẹ, phù hợp với khí hậu nhiệt đới) và phong cách truyền thông (bao bì tiếng Việt, tiếp thị phù hợp với văn hóa) sẽ có lợi thế hơn trong việc xây dựng lòng trung thành. Các vòng phản hồi liên tục thông qua nền tảng xã hội và dữ liệu tại cửa hàng là điều cần thiết để theo kịp những sở thích thay đổi nhanh chóng.

- Chiến lược kỹ thuật số đầu tiên và đa kênh là điều kiện tiên quyết

Với việc thương mại điện tử làm đẹp đang phát triển hàng năm, các nhà đầu tư nên ưu tiên hoạt động kỹ thuật số như một kênh cốt lõi chứ không phải kênh bổ trợ. Việc thiết lập các cửa hàng flagship đã được xác minh trên Shopee, Lazada và TikTok Shop, được hỗ trợ bởi nội dung do người ảnh hưởng thúc đẩy, hiện đã trở thành thông lệ thị trường tiêu chuẩn. Tuy nhiên, việc duy trì sự hiện diện vật lý có chọn lọc thông qua quan hệ đối tác với các chuỗi cửa hàng làm đẹp hoặc quầy pop-up vẫn là chìa khóa cho tính xác thực của thương hiệu và niềm tin của người tiêu dùng.

- Sự hợp tác thúc đẩy quá trình học hỏi thị trường

Quan hệ đối tác với các nhà phân phối, nhà bán lẻ và nhà sáng tạo nội dung địa phương có thể rút ngắn thời gian học hỏi. Những liên minh như vậy cung cấp thông tin thị trường, tạo điều kiện thuận lợi cho việc cấp phép và tăng tốc độ bản địa hóa - những lợi thế mà các công ty nước ngoài thuần túy thường thiếu trong giai đoạn đầu.

Kết luận

Ngành công nghiệp làm đẹp của Việt Nam đang chuyển dịch từ thị trường nhập khẩu dựa trên khối lượng sang một hệ sinh thái tích hợp kỹ thuật số, tập trung vào giá trị. Những nhà đầu tư thành công nhất sẽ là những người kết hợp được di sản thương hiệu và sự đổi mới với sự phù hợp với địa phương và sự linh hoạt trong vận hành. Đối với các công ty toàn cầu đang tìm kiếm sự tăng trưởng bền vững tại Đông Nam Á, Việt Nam vừa là một bài kiểm tra cạnh tranh vừa là một nền tảng tiềm năng cho sự mở rộng dài hạn.

* Lưu ý: Nếu bạn muốn trích dẫn thông tin trong bài viết này, vui lòng ghi rõ nguồn và kèm theo link bài viết để đảm bảo tôn trọng bản quyền.

| B&Company, Inc.

Công ty nghiên cứu thị trường của Nhật Bản đầu tiên tại Việt Nam từ năm 2008. Chúng tôi cung cấp đa dạng những dịch vụ bao gồm báo cáo ngành, phỏng vấn ngành, khảo sát người tiêu dùng, kết nối kinh doanh. Ngoài ra, chúng tôi đã phát triển cơ sở dữ liệu của hơn 900,000 công ty tại Việt Nam, có thể được sử dụng để tìm kiếm đối tác kinh doanh và phân tích thị trường. Xin vui lòng liên hệ với chúng tôi nếu bạn có bất kỳ thắc mắc hay nhu cầu nào. info@b-company.jp + (84) 28 3910 3913 |

[1] https://www.statista.com/outlook/cmo/beauty-personal-care/vietnam?srsltid=AfmBOoqfyi-OsC3fdXz_32kLYoOTYlWlmH0c4P4FPTQrrzXWIINzK_oQ

[2] Dân số Việt Nam (2025) – Worldometer

[3] GDP bình quân đầu người (US$ hiện tại) – Việt Nam | Dữ liệu

[4] Sản phẩm làm đẹp và chăm sóc cá nhân Việt Nam

[5] beauty_and_personal_care_in_vietnam.pdf – Google Drive

[6] Chiến lược thâm nhập vào ngành làm đẹp và chăm sóc cá nhân tại Việt Nam

[7] https://fr.slideshare.net/slideshow/metric-th-trng-bn-l-trc-tuyn-vit-nam-2023-v-d-bo-2024/266002082

Bài viết liên quan

Thanh bên:

ĐĂNG KÝ NHẬN BẢN TIN