ベトナムの繊維・衣料産業は重要な経済部門であり、同国の輸出収入に大きく貢献し、全国で数百万人の労働者に雇用を提供しています。世界有数のアパレル製造業者および輸出業者の 1 つとして、この産業は製品の品質と生産の柔軟性で高い評価を得ており、数多くのグローバル ブランドにとって理想的な拠点となっています。

tの生産状況亡命と衣服 ベトナムの製品

ベトナムは、世界を代表する多くのファッションブランドにとって重要な製造拠点です。グローバルサプライチェーンにおける戦略的な位置にあるベトナムの繊維・衣料産業は、大手企業から多額の投資を集めています。ホーチミン市はベトナム最大の港がある場所として知られ、南部地域には衣料工場が集中しています。何十年も繊維・衣料の中心地とみなされているこの地域は、熟練した豊富な労働力で知られています。ナイキ、アディダス、ユニクロなどのブランドは、ベトナムを主要な生産拠点として選択しています。

ベトナムで製造されたブランドの例

| ブランド | 活動内容(2024年まで) | 主要製品 |

| ナイキ | – 155のパートナー工場、主にホーチミンに集中

– ベトナムはナイキの総生産量の28%を占め、ナイキのサプライヤーの中で最大となっている。 |

– 履物

– アパレル – アクセサリーとスポーツ用品 |

| アディダス | – ホーチミン市、ドンナイ省、ビンズオン省を中心に 51 のパートナー工場があります。

– ベトナムは履物総生産量の38%を占め、アパレル総生産量の20%を占めています。 |

– 履物

– アパレル – アクセサリーとスポーツ用品 |

| ユニクロ | – ユニクロの親会社であるファーストリテイリングは、ベトナムの61の衣料品工場と提携している

– ベトナムは中国に次ぐユニクロの第2位の生産拠点です。 |

- アパレル

|

資料: B&Company

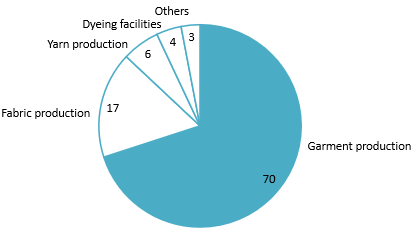

によると ヴィタス、 2023年には、ベトナムの繊維・アパレル産業は約7,000社の企業で構成されます。注目すべきは、このうち80%が中小企業(SME)であり、外国直接投資(FDI)企業が10%強を占めていることです。この産業は300万人の労働者を雇用しており、その生産能力の70%が製造業に充てられています。 ヴィタスの統計 また、3,800以上の繊維工場のうち70%が衣料品の生産に従事しており、糸を生産しているのは6%、生地を生産しているのは17%、染色施設は4%のみであることも明らかになりました。

繊維・衣料品工場 ベトナムでは、 2023

100% = 約3,800の工場

資料:Cinematone[9] Vn経済

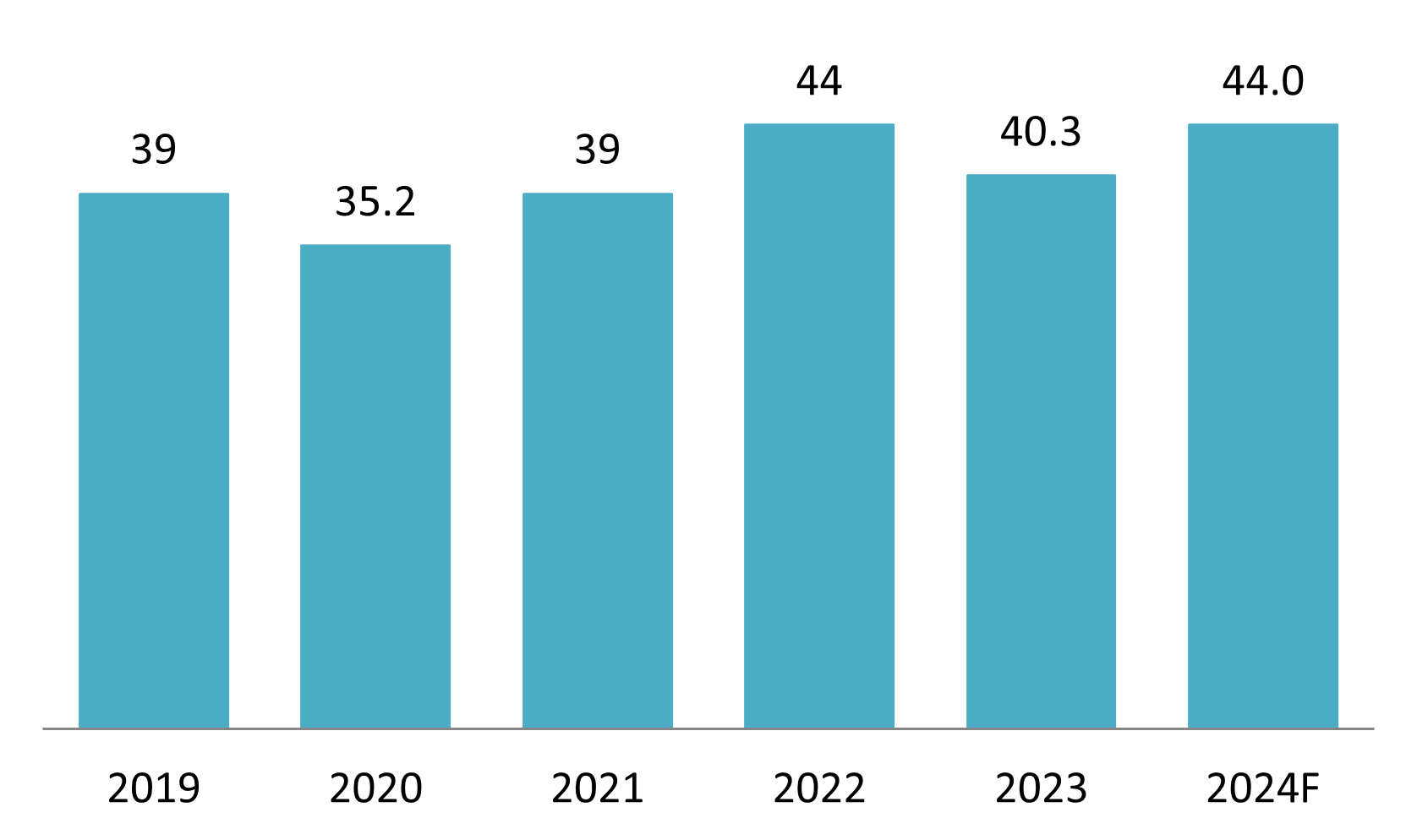

輸出状況亡命と衣服 製品 ベトナム

繊維・衣料品の主要製造拠点として、ベトナムは繊維・衣料品輸出の世界的リーダーとなっている。特に、この産業は目覚ましい回復力を示し、新型コロナウイルス感染症のパンデミックから力強く立ち直った。ベトナム繊維・衣料品協会(Vitas)と商工省によると、2023年の輸出額は403億米ドルと推定され、世界の繊維・衣料品輸出の約10%を占める。 総輸出量の12.52%2024年末までに1兆4,440億米ドルに達すると予測されており、この重要なセクターの大きな成長の可能性を浮き彫りにしています。

Export value of Vietnam textiles and garments from 2019 – 2024F

資料:Cinematone[9] ヴィタス

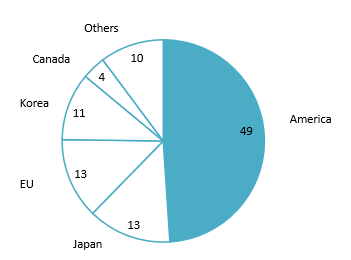

によると トレードインメックス、 ベトナムは、2023年に中国とバングラデシュに次ぐ世界第3位の衣料品輸出国です。ベトナムで作られた衣料品は180以上の国と地域で販売されています。ベトナムは繊維と衣料品の大部分を米国に輸出しており、約50%を占めています。続いて日本が約13%、EUが続いています。これらの市場は、世界の繊維貿易におけるベトナムの強い存在感を浮き彫りにしています。これらの地域からの高い需要は、ベトナムの繊維および衣料品産業の競争力と品質を強調しています。

Main export market of Vietnam textiles and garments in 2023

100%=403億ドル

資料:Cinematone[9] Statista

ベトナムの繊維・衣料品製造業の利点と課題

利点

ベトナムの繊維・衣料産業の最も評価される利点は、その柔軟性と機敏性にあります。ベトナムは、多様な顧客ニーズに応えるため、ベーシックな服から高級服まで、幅広いスタイルの服をデザインし、製造する能力を持っています。主にTシャツやジーンズなどのベーシックな服に焦点を当てているバングラデシュとは異なり、ベトナムは、高度な職人技と専門知識を必要とする、ジャケット、スポーツウェア、水着、テーラードスーツなどの高価値の服の生産に優れています。

2つ目の利点は、市場へのスピードです。ベトナムは、その広範な港湾システムにより、この基準で高く評価されています。さらに、数多くの自由貿易協定(FTA)に参加することで、ベトナムの繊維および衣料品のさまざまな市場への輸出が促進されています。これらの協定の主な受益者の1つは、CPTPP(環太平洋パートナーシップに関する包括的および先進的な協定)に基づく繊維および衣料品部門です。これは、2015年までに100億ドル以上の大幅な成長を遂げた主要な輸出産業です。 50%.

によると ベトナム繊維協会(VITAS)のヴ・ドゥック・ザン会長に)、2024年の最初の8か月間で、繊維・アパレルの輸出は世界全体で約320億米ドルに達し、そのうちCPTPP市場が約16%を占めています。 CPTPPが発効して以来、ベトナムのメキシコへの繊維・アパレル輸出は大幅に増加しています。 2024年の最初の7か月で、メキシコへの輸出は過去最高の1億1,906万米ドルに達しました。これは、CPTPP発効前の2018年の最初の7か月の5,422万米ドルと比較して1億1,958万%の増加、CPTPP実施初年度の2019年の最初の7か月の6,947万米ドルと比較して7,138万%の増加です。 ベトナムの産業は、EVFTA(EU・ベトナム自由貿易協定)やRCEP(地域的包括的経済連携)などのFTAの恩恵も受けています。

スマート農業の課題

ベトナムの繊維・衣料産業は、これまで低コストの労働力と熟練労働者を活用し、高度な縫製技術を必要とする複雑な製品の生産を可能にしてきました。この利点により、過去 20 年間に多数の CMT (カット、メイク、トリム) 注文が集まり、Vinatex は大きな成功を収めました。しかし、バングラデシュ、インドネシア、インド、AGOA 諸国などの他の国が、より優れた調達コストで台頭し、この利点は長期的には持続不可能であることを示しています。

ベトナムは、環境に優しい生産慣行の導入が限られているため、繊維輸出において課題に直面しており、多くの企業が国際的な環境・社会基準を満たしていないため、市場へのアクセスが制限され、機会を失っている。ベトナムの繊維産業はすでにバングラデシュにいくつかの注文を奪われているは、グリーンサプライチェーンの実践を急速に取り入れている国です。バングラデシュはグリーンインフラの管理と投資に積極的に取り組んでおり、2024年8月現在、バングラデシュには約230のLEED認証工場があり、そのうち40%が米国グリーンビルディング協会が制定したグリーン生産の最高基準であるLEEDプラチナを取得しています。さらに、バングラデシュではさらに500の繊維工場がLEED認証評価を待っています。対照的に、ベトナムのLEED認証プロジェクトのうち繊維部門に属するのはわずか10%であり、業界全体で持続可能な実践を採用する国のスピードを浮き彫りにしています。

おわりに

ベトナムの繊維・アパレル産業は、その戦略的な立地、熟練した労働力、そして大手国際ブランドの強力な存在に支えられ、グローバルサプライチェーンの重要なプレーヤーとしての地位を確立しています。この産業の柔軟性、市場投入までのスピード、そして数多くの自由貿易協定へのアクセスは、その輸出能力をさらに強化しています。このセクターは、特に世界市場でますます求められている持続可能で環境に優しい生産慣行の採用において、大きな課題に直面しています。そのため、ベトナム政府は、国際的な持続可能性基準に合わせるために、繊維・アパレル産業のグリーン移行を積極的に推進し、支援してきました。

| 株式会社ビーアンドカンパニー

2008年に設立され、ベトナムにおける日系初の本格的な市場調査サービス企業として、業界レポート、業界インタビュー、消費者調査、ビジネスマッチングなど幅広いサービスを提供してきました。また最近では90万社を超える在ベトナム企業のデータベースを整備し、企業のパートナー探索や市場分析に活用しています。 お気軽にお問い合わせください info@b-company.jp + (84) 28 3910 3913 |

他の記事を読む