ベトナムは世界の製造業において極めて重要な存在となり、電気・電子(E&E)産業が経済成長の要として台頭しています。同産業の急速な拡大は、サムスン、インテル、フォックスコンなどの大手多国籍企業が、同国の競争力のある人件費、戦略的な地理的条件、政府の支援政策に惹かれて生産施設を設立したことで促進されました。ベトナムは、競争力を維持し、急速に変化する世界市場に適応するために、電子部品やデバイスの生産に効率と精度の面で不可欠な利点をもたらす産業用ロボットにますます注目するようになりました。

現在の状況

近年、ベトナムの電気・電子産業、特に大手多国籍企業の間では、産業用ロボットの使用がますます普及しています。サムスン、LG、パナソニック、インテルなどの企業は、ベトナムの製造工場で高度なロボット システムに多額の投資を行っています。

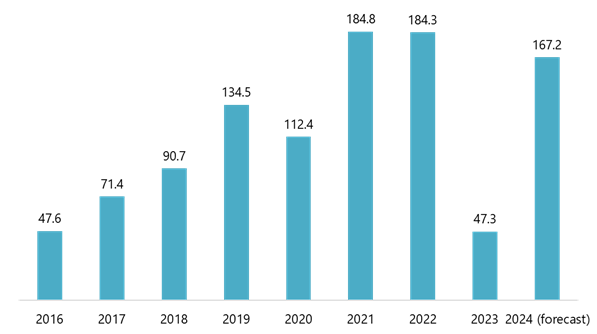

こうした進歩にもかかわらず、ベトナムのロボット市場は、ロボット産業がより成熟した国と比べると、比較的未発達なままです。Statistaによると、ベトナムの産業用ロボット市場は電気/電子産業用ロボットが主流で、2023年には大幅な減少に見舞われたものの、2024年には市場規模が1億6,720万米ドルに達すると予測されています[1]。

電気・電子産業におけるロボットによる収益(2016~2024年)

単位:百万米ドル

出典: スタティスタ

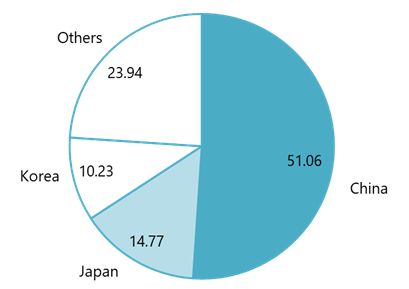

ベトナムの電気電子産業で使用されているロボットの大部分は、主にロボット製造で定評のある中国、韓国、日本から輸入されています。下のグラフは、2022年にベトナムに輸入される産業用ロボットの割合を示しています。

ベトナムに輸入される産業用ロボットの割合(2022年)

100% = 175.81 千米ドル

出典: ICT貿易マップ

主要人物

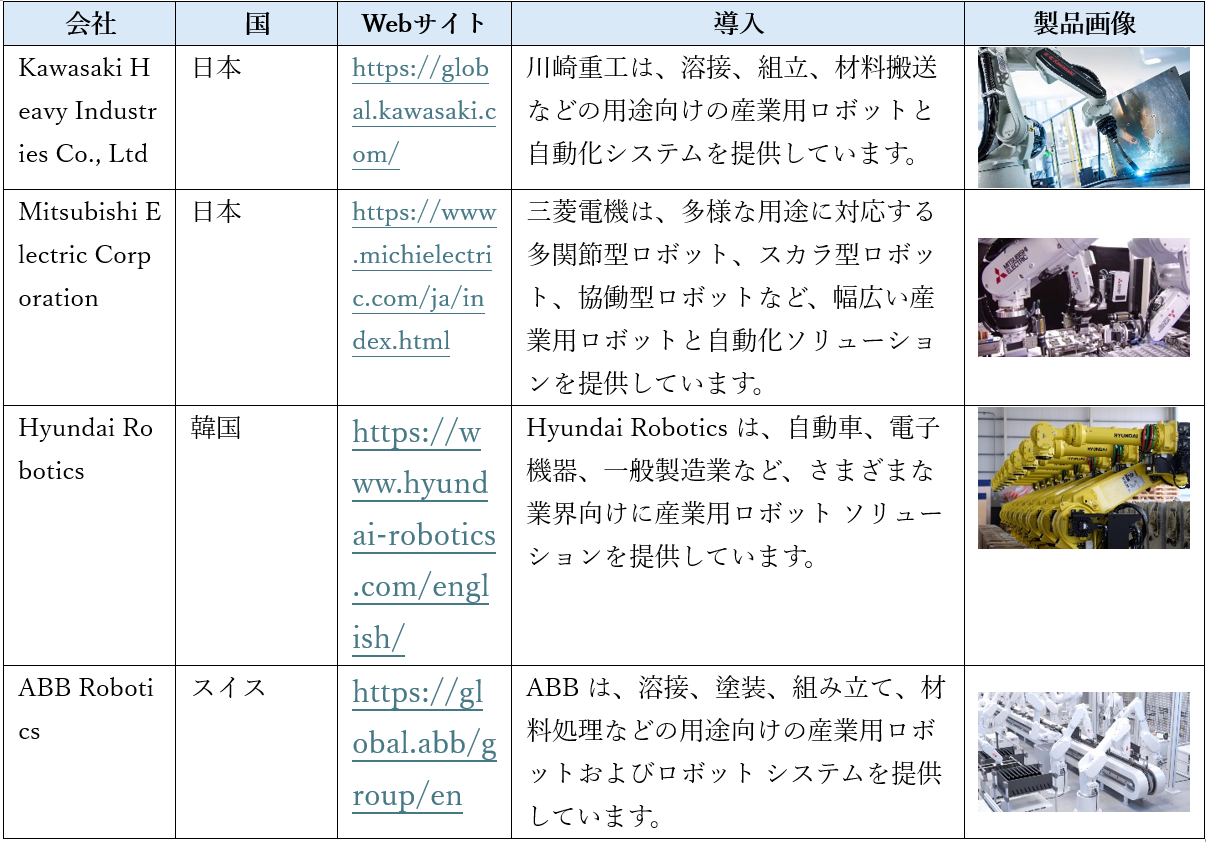

ベトナムの産業用ロボット分野では、国内市場は主に外国ブランドが独占しており、大きな市場シェアを獲得しています。これらの企業は、ベトナムの急成長している製造業、特に電子機器、自動車、繊維の需要を満たすようにカスタマイズされた、高度で高品質のロボットソリューションを提供しています。この分野ではいくつかのベトナム企業が台頭していますが、まだ開発の初期段階にあり、本格的な製造ではなく輸入部品の組み立てに重点を置いていることが多いです。

以下の表はベトナムの産業用ロボット製造業界の主要企業の一部を示しています。

出典: B&Comanyの総合

輸入技術への依存は、国内のロボット開発能力の欠如を示すものであるが、ベトナム政府が産業能力の向上に取り組んでいることも示している。「メイド・イン・ベトナム4.0」戦略などの取り組みは、ロボットを含む先進技術を製造業に統合し、国をインダストリー4.0へと推進することの重要性を強調している。政策支援に加えて、ベトナムの教育機関は、技術主導型経済に向けて将来の労働力を育成する役割を果たし始めている。しかし、これらの分野で訓練を受けた労働者の現在のプールは依然として小さく、ベトナムは先進的なロボットシステムの設置、保守、運用を外国人技術者に依存し続けている。外部の専門知識への依存は、国内の労働市場における重大なスキルギャップを強調しており、ベトナムにおける自立したロボット産業の発展を妨げている。

成長の可能性

こうした課題にもかかわらず、ベトナムのE&E業界における産業用ロボットの成長の可能性は大きい。ベトナム統計総局のデータによると、2023年時点でのベトナムの製造業の約17.8%をエレクトロニクス産業が占めている。近年、多くの大手エレクトロニクス企業がサプライチェーンの少なくとも一部をベトナムに移転している。特にLGのスマートフォン生産は韓国からハイフォンに全面的に移転した。AppleはAirPodsの生産の一部を移転し、任天堂もSwitch Liteゲーム機の一部をベトナムに移した。さらに、Appleの主要サプライヤーであるFoxconnは今年初め、ベトナムの2つの新施設に2億4,600万米ドルを投資することが承認された[2]。民生用電子機器、スマートデバイス、通信機器を含むエレクトロニクスの世界的な需要は、今後10年間にわたって増加し続けると予測されている。

最近、 「Make in Vietnam」インテリジェントオートメーション(IA)ロボットソリューションの大手プロバイダーであるPhenikaa -X JSC( Phenikaaグループのメンバー)が、Samsung Electronics Thai Nguyen Factory(SEVT)にインテリジェントオートメーションロボットを正式に供給しました。これにより、SEVTはSamsung Electronicsの世界初のAMR Pallet Moverロボットを運用に導入した工場となり、重労働の作業員を支援し、コストの最適化、生産および業務効率の向上に貢献しています[3]。

残された課題

ベトナムのE&E産業へのロボットの統合は進展しているものの、依然として大きな課題が残っています。第一に、ロボットシステムの導入コストが高いことです。その結果、ベトナムのE&E産業におけるロボットへのアクセスは、豊富なリソースを持つ多国籍企業に大きく限定されており、一方で地元企業は自動化へのアクセスが限られているため、競争に苦戦する可能性があります。

第二に、ベトナムはロボット工学の輸入技術に依存していますが、これは国内のロボット製造とイノベーションの能力が限られていることに起因しています。ベトナムの企業は現在、ロボット機器を海外のサプライヤーに依存しており、スペアパーツ、アップグレード、メンテナンス サービスを外国のプロバイダーから調達しなければならないことが多く、運用コストが増加し、サプライ チェーンのリスクが生じています。

第三に、ベトナムの労働力のスキル格差も大きな課題です。大学や専門学校ではロボット工学や自動化のコースが開講され始めていますが、提供されるトレーニングのレベルは依然として業界の需要に追いついていません。高度なロボットシステムを管理するには外国人専門家が必要になることが多く、コストが上昇し、現地のスキル開発が制限されています。

最後に、ロボットを既存の生産ラインに統合することは、物流と運用の課題をもたらします。ベトナムの製造施設の多くは、当初は自動化を考慮して設計されていなかったため、ロボットを収容できるようにこれらのスペースを改修するには、レイアウト、インフラストラクチャ、ワークフローを大幅に調整する必要があります。古い施設には、ロボットをサポートするために必要な技術基盤が不足している可能性があり、統合が複雑でコストがかかります。時代遅れのインフラストラクチャを持つ企業の場合、自動化への移行には大幅な再編成が必要になり、生産に混乱が生じ、リソースに負担がかかる可能性があります。

サムスンが使用したPhenikaa -XのAMRパレット移動ロボットのサンプル画像

結論

ベトナムの電気・電子産業における産業用ロボットの導入は、生産性の向上、品質の改善、そして拡大する世界市場の需要への対応に向けた有望な道を示しています。ベトナムは、特に多国籍企業において、E&E 部門へのロボットの導入において大きな進歩を遂げていますが、いくつかの課題が依然としてロボットの広範な使用を妨げています。高コスト、限られた現地の専門知識、外国の技術への依存、古い設備を自動化に適合させることの難しさなどが、顕著な障害となっています。とはいえ、ベトナムの E&E 産業における産業用ロボットの成長の可能性は相当なものです。電子機器に対する世界的な需要の高まり、インダストリー 4.0 によるスマート製造の導入の増加、そして政府の強力な支援により、ベトナムは世界の E&E 市場での地位を強化する機会を得ています。

[1]Statista (2024)。産業用ロボット – ベトナム。<出典>

[2]ベトナムブリーフィング(2023年)。ベトナムのエレクトロニクス産業:新たな機会へのガイド。<出典>

[3] Phenikaaプレスリリース (2024)。Phenikaa -X の AMR パレット移動ロボット ソリューションを導入した世界初のサムスン電子工場。 <出典>

| B&Company株式会社

2008年に設立され、ベトナムにおける日系初の本格的な市場調査サービス企業として、業界レポート、業界インタビュー、消費者調査、ビジネスマッチングなど幅広いサービスを提供してきました。また最近では90万社を超える在ベトナム企業のデータベースを整備し、企業のパートナー探索や市場分析に活用しています。 お気軽にお問い合わせください info@b-company.jp +(84) 28 3910 3913 |

他の記事を読む